熱電集團IPO診斷報告:募投項目可行性存疑,利益輸送謎題

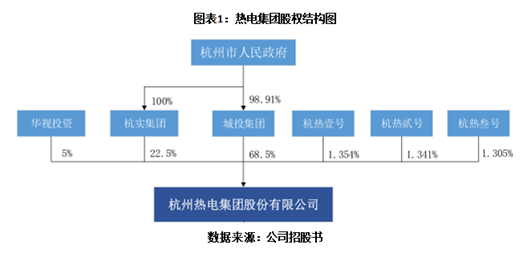

熱電集團成立于1997年5月26日,總部位于浙江省杭州市濱江區。該公司系由熱電有限整體變更設立的股份有限公司,熱電有限的前身為杭州熱電廠。熱電有限為杭州市國有資產管理局全資投入設立,出資額為1.5億元。

2003年6月,熱電有限的國有持股主體變更為城投集團(杭州市城市建設投資集團有限公司),2016年9月,杭州市國資委下發通知,將城投集團持有的22.5%股權無償劃轉至杭實集團。自此,熱電有限股東分別為城投集團(77.5%)、杭實集團(22.5%)。

熱電集團先后經歷過2次增資,一次為2017年7月26日,增資來源為公司以當年2月28日為基準日的未分配利潤;一次增資為外部投資方(華視投資)通過公開掛牌競價方式,認購注冊資本1800萬元(即4.31元/元注冊資本,合計認購金額7758萬元),以及杭實集團下屬的三個員工持股平臺以同樣的價格認購熱電集團2380.6452萬元注冊資本。

目前,熱電集團實際控制人為杭州市人民政府,控股股東為城投集團。公司股權結構如下圖所示。

本次熱電集團IPO的基本信息如下。

摘要:

曾因環保問題受行政處罰。熱電集團招股書稱,公司的主要生產模式為燃煤熱電聯產,主要原材料為煤炭。根據該公司主要生產模式的工藝流程,熱電集團將產出三廢污染物,對環境將造成一定的污染。從證監會近期發布的反饋意見看,熱電集團曾因環保問題多次遭行政處罰,由于招股書并未對上述情況進行披露,外界無從得知具體細節。

募投項目可行性存疑。按收入地區分布情況看,熱電集團近8成業務來自浙江省。自2016年起,浙江省政府啟動煤改氣政策,計劃到2020年(“十三五”末),全省能源領域二氧化硫、氮氧化物、粉塵等主要污染物排放量較2015年削減28%以上。熱電集團本次IPO擬募資2.04億元,但募投項目卻無一涉及燃氣(天然氣)項目。未來若浙江省加大煤改氣力度,熱電集團的募投項目或將存被暫停的風險。

毛利率持續下跌。據招股書,2016—2018年,熱電集團綜合毛利率分別為26.78%、18.36%、14.08%,跌幅高于同行可比上市公司。按業務收入劃分,熱電業務是熱電集團毛利率貢獻主力軍,但報告期內,該業務毛利率跌幅高達12個百分點。究其原因,主要為公司原材料成本上升所導致。煤炭、天然氣等原料是熱電集團熱電業務的主要成本構成,受限于上述兩種材料的成本不可控,且無法轉移至下游需求端,公司盈利能力正備受考驗。

關聯交易問題突出。報告期內,熱電集團的第一大客戶為上虞杭協,公司來自上虞航協的銷售收入分別達2.65億元、3.58億元、4.39億元,占當期營業收入比例分別為27.02%、21.75%、22.55%。不過,據招股書披露,這位大客戶同時也是公司的參股子公司,存關聯關系。此外,熱電集團曾替上虞航協做擔保、拆出資金、外借員工、代付五險一金等,令證監會質疑其與上虞航協之間的交易真實性。

一、因環保問題受行政處罰

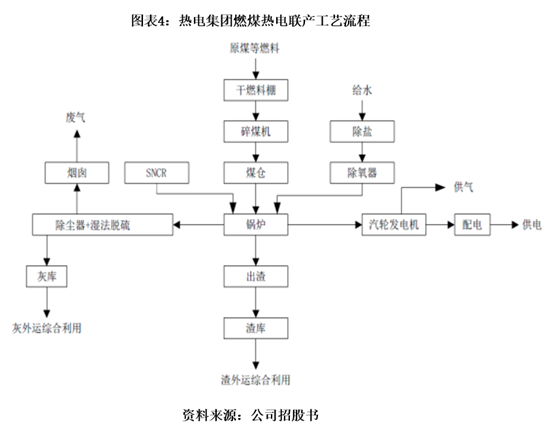

熱電集團的生產模式主要分為燃煤熱電聯產、燃氣熱電聯產模式。生產流程主要是通過燃燒煤炭、天然氣生產出蒸汽,蒸汽推動汽輪機做功并帶動發電機發電,發電后的蒸汽通過園區的供熱管網輸送給用戶使用。

按熱電集團主要原材料和能源構成看,公司主要原材料為煤炭、天然氣,主要能源為水、柴油、外購電。其中,煤炭占據主導地位。2016—2018年,煤炭占當期熱電業務成本的比例分別為64.62%、66.18%、49.1%,天然氣占比依次為0、4.33%、22.41%。

目前,我國熱電聯產的原材料以煤炭為主,加上熱電集團熱電業務煤炭占成本的比重,可以看出該公司的生產模式主要以燃煤熱電聯產為主。從圖表4可知,燃煤熱電聯產的產物除了電力、蒸汽等主要產品外,還將產出廢氣、廢水、固廢等環境污染物。

2月7日,證監會公布了對熱電集團首次公開發行股票申請反饋意見(下稱“反饋意見”)。反饋意見指出,報告期發行人因環保、價格違法等多次受到行政處罰。但時代商學院在翻閱熱電集團招股書,未見有相關信息披露,無從得知該公司因環保問題受罰的具體細節。

二、募投項目可行性存疑

隨著工業經濟的不斷發展,生產過程中排放的三廢污染物日漸增多。為了宏觀經濟的可持續穩定發展,國家開始注重環保問題的治理工作。近些年,政府部門陸續修訂或出臺多項與環保相關的法律法規、政策措施等,以減少對環境的污染和危害。

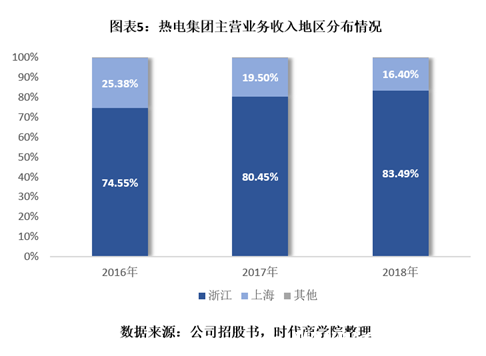

按收入地區看,熱電集團有近8成營業收入來自浙江地區,地區收入來源相對集中。這主要是因為熱力的輸送需通過固定管網進行,出于熱力傳輸經濟性的考慮,供熱業務會具有一定的區域性。

2016年9月1日,浙江省人民政府頒發《浙江省能源發展“十三五”規劃》(下稱“規劃”)。規劃指出,2015年,煤炭、油品、天然氣、水核風電及其他能源消費量占全省一次能源消費總量比重分別為52.4%、22.4%、4.9%、20.3%。到“十三五”末,全省能源保障能力進一步增強,能源領域主要污染物和二氧化碳排放水平進一步下降。

具體到能源消費結構指標,規劃指出,到2020年,計劃全省非化石能源、清潔能源、可再生能源(含省外調入水電)和煤炭占一次能源消費比重分別達到20%、31.9%、12.5%和42.8%,天然氣消費比重達到10%左右。

在節能減排方面,浙江省政府要求,到2020年,全省能源領域二氧化硫、氮氧化物、粉塵等主要污染物排放量較2015年削減28%以上。為此,省政府計劃擴大天然氣利用,加快推進車船油改氣,大力引導用煤企業實施煤改氣。

天然氣的使用范圍將逐步擴大,未來有望取代煤炭成為能源消費主導力量。不過,從熱電集團本次IPO募資用途看,該公司在煤改氣項目工程方面并無計劃。若未來政府加大力度推行煤改氣,熱電集團本次募資投向的項目恐將被迫中斷,或存在項目完成后,因原材料問題被限制使用的風險。

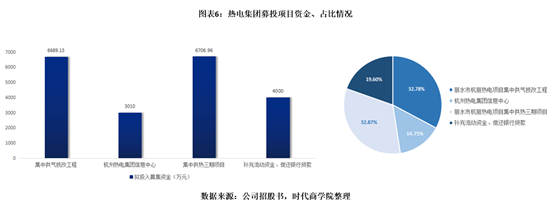

招股書披露,本次募集的資金將用于麗水市杭麗熱電項目集中供氣技改工程(下稱“技改工程”)、杭州熱電集團信息中心、麗水市杭麗熱電項目集中供熱三期項目(下稱“集中供熱三期項目”)、補充流動資金及償還銀行貸款等。

其中,技改工程,主要是在充分利用現有背壓式熱電聯產機組設備的基礎上,加建1臺汽動離心式空壓機、4臺電動離心式空壓機;集中供熱三期項目,項目所用主要原材料為煤炭,采用燃煤熱電聯產的工藝流程進行生產。

三、可持續經營能力分析

1. 毛利率持續下跌

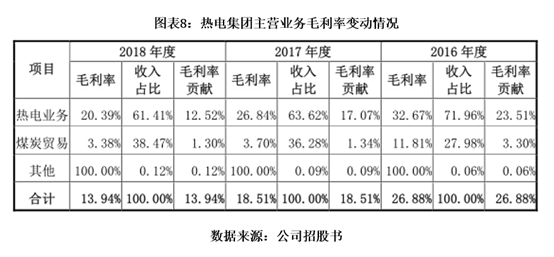

據招股書,2016—2018年,熱電集團的綜合毛利率分別為26.78%、18.36%、14.08%,其同行可比上市公司的綜合毛利率均值分別為23.49%、15.77%、15.78%。可以看到,報告期內該行業的綜合毛利率整體呈下滑趨勢,但熱電集團綜合毛利率跌幅高于同行可比上市公司均值。2016年、2017年,熱電集團綜合毛利率均高于同行競爭對手均值,到了2018年則跌至低于同行均值(如圖表7所示)。

按業務劃分,熱電集團的收入來源主要為熱電業務和煤炭貿易,上述兩項業務的銷售收入約占公司營業收入比重的99%。其中,熱電業務在報告期內的收入占比分別達71.96%、63.62%、61.41%。

熱電業務收入占比雖有下滑,但該業務卻是公司主營業務毛利率貢獻的主力軍。2016—2018年,熱電集團的熱電業務毛利率分別為32.67%、26.84%、20.39%。兩年間,該業務毛利率下跌近12個百分點。

針對公司綜合毛利率持續下滑,熱電集團解釋稱主要受煤炭價格上漲及“煤改氣”政策影響,可以看出原材料價格波動對熱電股份的業績影響巨大。招股書披露,報告期內,煤炭、天然氣、外購蒸汽及其他輔料等作為熱電業務的直接材料,占該業務成本的比重逾70%。2018年,熱電業務成本有近八成來自直接材料。

目前,我國熱電聯產的主要原材料為煤炭、天然氣等,其中煤炭占主導地位。自2017年以來,國內煤炭價格快速上漲,并始終維持在高位震蕩,將導致熱電聯產企業成本控制難度加大。

本文前述指出,報告期內,熱電集團的熱電業務原材料——天然氣的成本逐年攀升,這或許是受浙江省“煤改氣”政策的導向結果。2016年,熱電集團并無采購天然氣計劃,到2018年,該公司的天然氣采購金額已超2億元。快速增長且價格高昂的原材料成本使得熱電集團的熱電業務毛利率急速下滑。

此外,熱電聯產的產物為熱力、電力,供熱業務因設有煤熱價格聯動機制,定價相對市場化;電力業務主要銷售客戶為國家電網公司,上網電價由國家發改委和物價部門調控,市場化程度較低。

一方面,主要原材料煤炭的價格持續高企,熱點集團的熱點業務成本無法向下游電力需求企業轉移;另一方面,“煤改氣”政策的施行,或將使得熱電集團的生產模式向燃氣電熱聯產模式轉移,但天然氣成本高、氣源不足等問題在現階段較嚴峻。簡言之,不管是燃煤還是燃氣的生產方式,都有可能導致熱電集團的綜合毛利率進一步惡化,從而影響公司的整體盈利能力。

2. 關聯交易問題突出

招股書披露,2016—2018年,公司的前五大客戶銷售占比分別為48.7%、40.72%、38.84%。其中,上虞杭協作為公司第一大客戶,報告期內來自該客戶的銷售收入分別達2.65億元、3.58億元、4.39億元,占當期營業收入比例分別為27.02%、21.75%、22.55%。

一般而言,在保障公司經營獨立性的前提下,對大客戶的銷售收入穩定、占比較大,能在一定程度上對該公司的營收增長起促進作用。不過,熱電集團的案例中,上虞杭協不僅是熱電集團的第一大客戶,還是該公司的參股子公司。

招股書披露,熱電集團持有上虞杭協40%的股權,是上虞杭協的第一大股東。2016—2018年度,熱電集團對上虞杭協的投資收益占當期公司歸母凈利潤比例的28.13%、32.41%、38.08%。未來若上虞杭協盈利發生波動或將影響熱電集團整體利潤水平。

那么,報告期內,熱電集團向關聯方上虞杭協的銷售行為是否涉及利益輸送?熱電集團稱,公司主要產品為電力和蒸汽,因此并未對煤炭的銷售價格進行披露,外界亦無從得知熱電集團向上虞杭協銷售煤炭的定價公允性。

熱電集團與上虞杭協絕不止步于客戶與供應商、股東與被投資企業這種關系。

據招股書,上虞杭協設立至今,持續向熱電集團借用技術人員以支持公司業務發展。2016—2018年,熱電集團向上虞杭協調用的員工人數分別為45人、44人、42人,代為支付五險一金453.15萬元、445.87萬元、450.57萬元。在上虞杭協因業務發展遇到資金周轉困難時,熱電集團曾替上虞杭協拆出資金3000萬元,并為其先后作出4次擔保,擔保金額合計2.1億元。

熱電集團的上述行為引起證監會重點關注,在反饋意見中,證監會明確要求熱電集團披露:(1)上虞杭協是否為發行人控制的企業;(2)上虞杭協向熱電集團采購煤炭的原因,說明必要性、合理性和價格是否公允,是否履行關聯交易決策程序;(3)發行人對上虞杭協是否存在重大依賴,上虞杭協是否代發行人承擔成本或為發行人調節利潤。

關聯交易問題歷來是證監會關注的重點之一,主要因關聯交易或存在利益輸送、對關聯方資金依賴等問題。熱電集團作為上虞杭協第一大股東,對該公司業務或擁有決策權。而招股書對熱電集團向上虞杭協銷售煤炭的價格細節并未進行說明,僅披露交易價格參考市價確定,價格公允,不得引人深思這兩者之間的交易真實性。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。