IPO上會被按下暫停鍵,多元化的天合光能如何過關?

1月8日,在2020年首場科創板審核會議上,科創板上市委決定對天合光能股份有限公司(以下簡稱“天合光能”)的科創板上市申請 “暫緩審議”。

針對天合光能的上市申請,上市委共提出了4條審核意見。首先,要求天合光能方面進一步說明如實際控制人發生違反《信托貸款合同》約定的情況,如何保證其控股權不受影響,并說明相關承諾和措施的可靠性。要求保薦機構和發行人律師核查并發表明確意見。

其次,上市委注意到天合光能多處項目用地和經營用房存在法律瑕疵,要求天合光能方面解釋,除實際控制人所作的經濟補償承諾外,是否已履行了完備的集體用地相關經營權流轉手續,是否已安排了其他措施保證對發行人的經營和資產不產生重大不利影響。

第三,根據申請文件,截至2019年6月30日,發行人應收與可再生能源補貼款相關的賬款余額為2.9億元,其中有九個電站的補貼收入還未進入國家補貼名錄。上市委要求天合光能方面結合同行業可比公司情況,說明確認尚未進入國家補貼名錄的補貼收入是否符合《企業會計準則》規定,以及相應的壞賬準備計提是否充分。

第四,由于天合光能收購Nclave產生了商譽 1.4億元。上市委要求天合光能進一步說明預計Nclave 2019-2023年期間銷售收入增長 2.4%-39%的依據并披露商譽減值測試是否符合《企業會計準則》的規定。

此外,上市委在會議上還問詢了天合光能與遠昇投資簽署《股權轉讓協議》一事,并對天合光能的涉訴情況予以充分的關注。

從上市委的表述中可以看出,天合光能目前的經營狀況或許并不樂觀。從財務問題到商譽情況,再到項目合同,有諸多的疑問待解。

實際上,自2019年5月向上交所科創板申報開始,天合光能回歸A股登陸科創板的前景就并不為人看好,而此次回A遇阻,似乎也在外界的預料之中。

那么,這家堪稱行業龍頭的老牌光伏企業,是否真的存在經營不善?這一波三折的上市路,到底所為哪般呢?

01

經營業績低迷

1997年創立于江蘇常州的天合光能,是全球最大的光伏組件供應商和領先的太陽能光伏整體解決方案提供商,2006年在美國紐交所上市,2017年私有化退市。

在很長一段時間,天合光能在光伏領域的實力一直不容小覷。截至2017年底,天合光能光伏組件累計出貨量全球排名第一。天合光能于2016年和2017年連續兩次被彭博新能源財經(BNEF)評選為“全球最具融資價值組件品牌”。2019年9月1日,2019中國制造業企業500強榜單發布,天合光能股份有限公司名列第291位。

在光伏領域一直“穩扎穩打”的天合光能,開始將目光著眼于能源領域其他增值產業。在儲能市場未來高復合增長率的趨勢下,天合從2010年便開始布局,并攜資本強勢進入。

2015年,天合光能宣布成立天合儲能有限公司。其投資公司為合力投資,2015年成立,當年在美股上市的天合光能占其30%股權。

天合儲能有限公司最初定位于系統集成商,其業務覆蓋工商業用戶及公共事業電網儲能、家庭儲能、離網應用儲能、通信電源和汽車動力電源等幾大板塊,并提供相應解決方案。

五年過去,這塊被天合光能寄予厚望的業務板塊卻不如想像那般精彩。在連續兩輪一般工商業電價大幅下降20%,導致用戶側儲能陷入僵局后,2019上半年,國家電網公司明確了電網側大規模儲能建設暫緩。大環境遇冷,儲能各個應用領域的發展被驟然踩下了“急剎車”。

天合儲能的境況可想而知。據業內人士爆料,天合儲能的項目2019年初目標為800MW,實際只做了2MW的示范項目,即便是示范項目,也是論證了半年才開始做。

實際上,天合在儲能業務的曝雷在布局之初便開始顯現。2016年,天合的儲能產品尚處于研發和試生產階段,產品在外界反響平平。為了“避免天合儲能相關業務的發展影響上市公司整體經營業績”,2016年,天合決定將儲能業務剝離體外進行培育。

盡管如此,到了2018年,天合儲能經審計后的凈利潤仍然僅為-637萬元,較高紀凡對儲能作出的業績承諾低了1878萬元。

業內媒體預計,天合儲能業務2019年的業績大概率也無法完成。據統計,2019年上半年天合光能整個儲能業務收入僅為410萬元(占2018年儲能銷售收入的比例4.52%),毛利為-171萬元,毛利率為-41.89%。

自2018年“531”新政后,在補貼拖欠、規模受限、以及產業鏈產品價格大幅下降等因素影響下,光伏企業的資金及財務成本陷入巨大困境。伴隨著組件價格的暴跌,天合光能主要收入來源的光伏組件業務,出現了嚴重的業績下滑。

招股書顯示,2016年、2017年、2018年、2019年1-6月,天合光能主營業務毛利率分別為19.27%、17.38%、15.92%和15.20%。光伏組件毛利率分別為17.79%、15.28%、16.35%及14.27%。

據招股書披露,從2016年到2018年的報告期內,公司的營業收入分別為225.94億元、261.59億元和250.54億元,年化復合增長率僅為5.30%;凈利潤分別為5.30億元、5.88億元和5.73億元,年化復合增長率僅為3.98%,經營業績的成長性明顯偏低。

從凈利率反映的盈利能力看,前三年內,天合光能的凈利率分別為2.35%、2.25%和2.29%,呈下滑趨勢,且凈利率水平明顯偏低,與已經實現盈利的科創板上市公司相比,差異也非常明顯。

02

研發費用率逐年下降

與大多數科創板上市公司的高成長不同,從整體業務看,天合光能的經營業績成長性有些差強人意。更令人大跌眼鏡的是,作為科創板擬上市公司,天合光能的研發投入竟比多數傳統制造業上市公司還低。

過去三年,天合光能研發費用率呈下滑趨勢,2017年和2018年研發費用率甚至不足1%。

據招股書披露,前三年內,天合光能的研發投入分別為12.33億元、12.04億元和9.68億元,持續顯著下滑,累計跌幅達21.49%。研發投入占當期營收之比分別為5.46%、4.60%和3.86%,累計跌幅為2.26個百分點。

研發費用情況同樣如此。招股書顯示,前三年內,天合光能的研發費用分別為3.29億元、2.02億元和2.21億元,累計跌幅32.83%。研發費用率分別為1.45%、0.77%和0.88%,累計跌幅為0.57個百分點。

與同業其他上市公司對比,天合光能的研發縮水情況看起來更加慘不忍睹。

曾在納斯達克上市的中概股,晶澳太陽能在今年9月19日成功借殼天業通聯回歸A股。招股書顯示,前三年內,晶澳太陽能的研發投入分別為11.44億元、11.04億元和9.91億元,占其當期營收之比分別為6.96%、5.48%和5.04%,比天合光能各期研發投入占比5.46%、4.60%和3.86%,分別高出1.50、0.88和1.18個百分點。

再與A股市場的億晶光電、協鑫集成和東方日升等光伏行業可比上市公司的研發費用率相比,億晶光電2018年研發費用占比最高,達3.35%;協鑫集成研發費用占比最低,為0.85%;其余4家公司研發費用占比均超1%。

03

內控制度存在問題

冰凍三尺非一日之寒。天合光能近年來涉及的大量訴訟,也嚴重影響了其上市進程。除此之外,招股書中天合光能與最大客戶的項目合作也被認為值得推敲再斟酌。

截至2019年6月30日,天合光能及其下屬公司存在尚未了結的訴訟,涉案金額超過1000萬元的案件共11起(其中天合光能或下屬公司作為被告的案件4起,作為原告的7起)。

在天合光能及其下屬公司作為原告的訴訟案件中,均是因為被告沒有按期支付貨款。

令人震驚的是,天合光能項目采購部主管,竟然利用工業廢物處置權利收受業務公司賄賂39.5萬,因到案后主動交代犯罪事實,該名員工獲刑1年3個月。

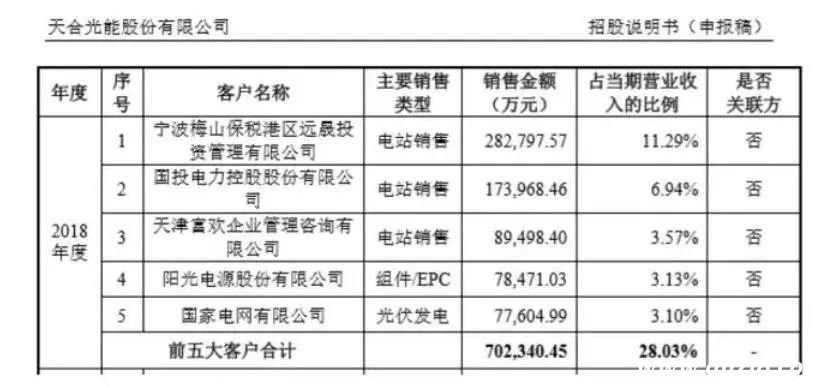

在公司IPO上會之際,曾有媒體質疑公司天合光能的第一大客戶背后存在貓膩。據經濟學家圈報道,公司的2018年第一大客戶寧波梅山保稅港區遠晟投資管理有限公司28億元的巨額采購背后其實是“左手倒右手”的資本運作。

具體而言,天合光能在“電站投資和開發”這一板塊的業務在2016、2017年的收入分別為7.3億、16.7億。但這一板塊在2018年竟然全面爆發,收入暴增至73.4億。

招股書顯示,令天合光能電站業務突擊式提升的最大客戶是遠晟投管,全稱是寧波梅山保稅港區遠晟投資管理有限公司。其在2018年為天合光能貢獻了28億元的銷售收入,占天合光能當期收入的11.29%。

值得一提的是,敢用28億資金購買天合光能的光伏電站,而且所購電站多為100%持股,大概率為行業人士,但遠晟投管的高管卻并沒有光伏產業背景。

向上追溯到遠晟投管的全資股東——興業國信資產管理有限公司(興業資管)可知,興業資管的全資股東為興業國際信托,到了這一步可以發現,出錢給信托公司的資本土豪才是背后真正支持天合的存在。

對于天合光能來說,有沒有指定該信托計劃購買天合光能的電站?天合光能科創板上市后,有沒有可能將上述已出售的電站再變相收回?這些都是需要看清并回答的一連串問題。

在科創板開年首審中,天合光能首輪折戟。此次進入“暫緩”名單,不僅為天合帶來一份幸運,也加重了人們對其真實情況的懷疑。在決戰科創板的途中,下一次上會,天合光能究竟是去是留?我們只能等數月后再見分曉。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。