科創板試驗元年:72家享政策之惠 平均單月募資140億

作為注冊制改革試點的元年,科創板無疑成為2019年資本市場最為矚目的關鍵詞。

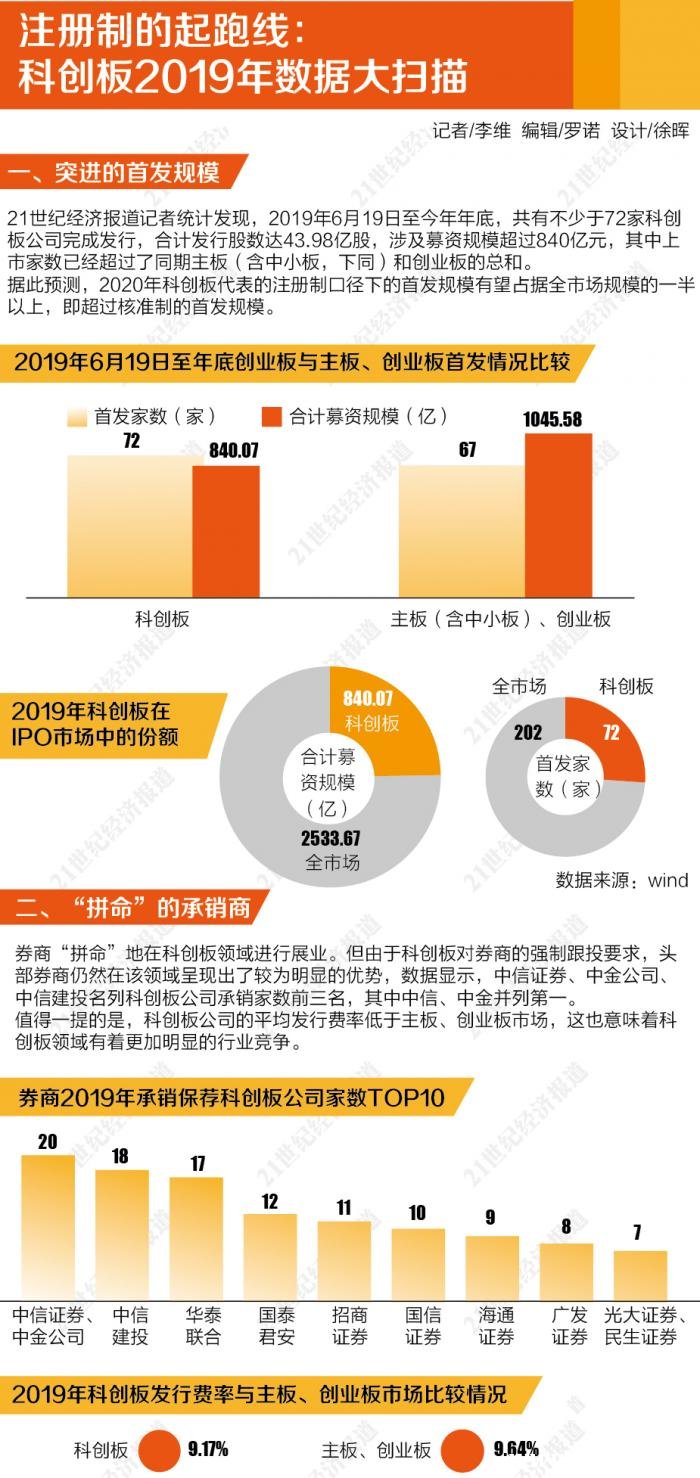

21世紀經濟報道記者統計發現,2019年6月19日至今年年底,共有不少于72家科創板公司完成發行,合計發行股數達43.98億股,涉及募資規模超過840億元,其中上市家數已經超過了同期主板(含中小板,下同)和創業板的總和。

由于在發行環節突破核準制下的市盈率限制,以及首五日漲跌停不設限制的機制下,科創板公司雖然經歷了股價異動,但最終估值不斷趨于合理,甚至一些科創板股票也開始出現或瀕臨“破凈”狀態。

在業內人士看來,科創板的試點經驗,有望進一步幫助注冊制在創業板、主板市場得到復制和落地,而新的制度創新也有望循序漸進地在包括科創板在內的各個板塊陸續鋪開。

作為 “試點”的科創板,2019年獲得了超預期的發展。

21世紀經濟報道記者統計Wind數據發現,2019年年內共有不少于72家科創板公司完成發行,這一數據已“反客為主”地超過了主板、創業板市場之和,統計顯示,同期主板、創業板上市家數僅為67家。

不過在募資規模上,科創板仍然未及主板體量。統計顯示,72家公司合計募資規模達840.07億元,而同期主板募資規模則達到1045.58億元,不過這與主板市場有“巨無霸”項目加持有關——今年下半年、郵儲銀行(5.690, 0.00, 0.00%)、浙商銀行(4.760, -0.01, -0.21%)、中國廣核(3.580, 0.00,0.00%)、渝農商行(6.690, -0.01, -0.15%)四大項目均達到百億量級,合計募資達678.73億元。

若剔除該類巨型項目因素,則主板、創業板募資規模僅為413.04億元,僅為快速擴張之中的科創板規模的不到一半,而從全年來看,科創板的募資規模也占到了32.21%。

在業內人士看來,伴隨著2020年有望推進的創業板注冊制改革,最終注冊制口徑下的IPO規模有望進一步增加。

“主板市場還是依賴于大項目,但大項目會越來越少,而且對投行來說也只是賺名不賺錢。”一位接近監管層的投行人士坦言,“這種市場環境也會要求投行更多去尋找適用于注冊制口徑的項目。”

在其看來,注冊制的改革也正在給投行生態帶來劇烈的改變。

首先是科創板形成的承銷商跟投要求。事實上,科創板的跟投要求目前仍然給不少承銷商帶來了豐厚的自營利潤。

統計顯示,中信建投(28.200, 0.33, 1.18%)、中信、國信、國君、華泰五家券商旗下的投資子公司分別參與了不少于5只自己承銷的科創板公司的投資,其中中信建投旗下投資公司參與次數最多,達9次,而這也讓上述5家券商各自獲得了高達數億元的盈利。

“目前科創板還是創新試點色彩,所以受到市場關注導致有估值溢價,但隨著市場供給增加,很難說強制參與配售對券商來說是否是一件好事。”上述接近監管層的投行人士坦言,“而且不排除會有市場整體估值偏高的情況,那時候對券商的資本金也會構成考驗,同時中小券商做這類項目也會面臨壓力。”

另一壓力則來自于承銷費率的不斷下滑。記者統計Wind數據發現,今年發行的72家科創板公司的平均發行費率約為9.17%,而主板市場同期發行費率則為9.64%,相比之下科創板較主板下降了接近50個BP。

“承銷費率的下降是因為優質項目越來越少了,好的項目甲方話語權也更重,所以投行的承銷費率也在不斷下滑。”上海一家券商投行人士表示,“但這里面也存在一個兩極分化問題,因為注冊制對承銷定價能力有更高的要求,所以頭部券商的優勢會更加明顯。”

站在2020年即將到來之時,科創板將給資本市場帶來更多連帶影響。

12月14日,上交所資本市場研究所所長施東輝公開表示,針對資本市場現存問題所提出的系統性改革,正以試點科創板和注冊制為先導,同時陸續推出其他各項改革舉措。

在其看來,科創板試驗田的有效性,將決定了注冊制能否在其他板塊中得到移植和復制。

“由于50萬億元市場的存量過大,因此先從增量入手,以科創板為試驗田,做一套從上市、發行、交易到后續監管,以及減持、審批等均與國際接軌的市場化制度,若試驗田成果有效,再移植到其他市場板塊中。”施東輝說。

事實上,不少相應的配套改革預期正在被業內所關注。

恒大研究院首席經濟學家任澤平就指出,未來科創板注冊制的成功還有賴于多項配套改革舉措,包括引入長期機構投資者,強化信息披露和監管重心后移、推動《證券法》和《刑法》《公司法》聯動修訂,提高上市公司質量、吸引紅籌企業回歸,降低金融行業增值稅等稅負,放寬T+0等交易機制等。

此外,許多制度空間能否破局也被業內所關注。例如,老股轉讓未來能否在科創板等市場具有更大的適用空間。記者統計Wind數據發現,在今年年內發行的72家科創板公司中,尚無一家公司配套以老股轉讓的形式來確定發行方案。

“在這一次科創板的試點中,并沒有看到太多存量發行的案例。”上述接近監管層的投行人士表示。在其看來,伴隨著注冊制改革的不斷推進,不排除后期有望有更多老股轉讓項目出現。

“當然這本身也和科創板公司詢價發行環節估值相對較高,持有原始股的股東并不考慮存量發行有關,伴隨著未來注冊制項目的不斷增加,我們有可能會看到一些存量發行的項目出現。”

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。