中國內(nèi)地及香港IPO市場2019第三季度回顧與前景展望

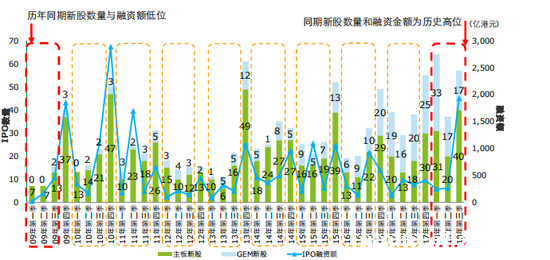

今年第三季度新股上巿數(shù)量未能超越今年的第一季度高峰,但季度融資金額已經(jīng)大幅拋離2010年同期所刷下的記錄

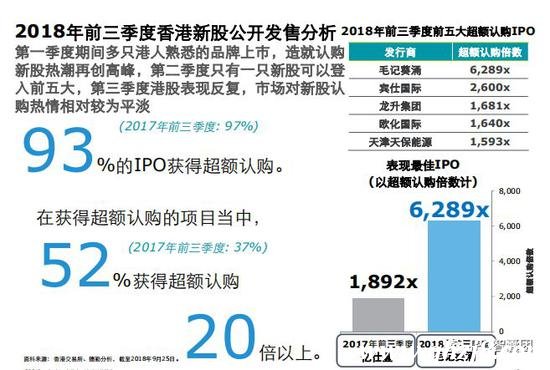

2018年前三季度香港新股市場概覽

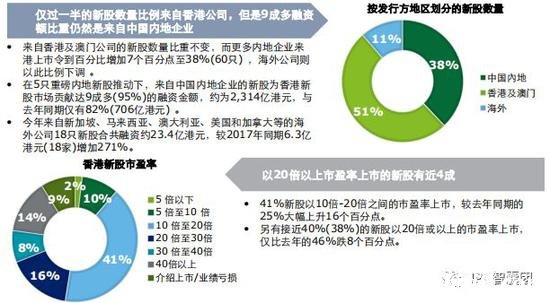

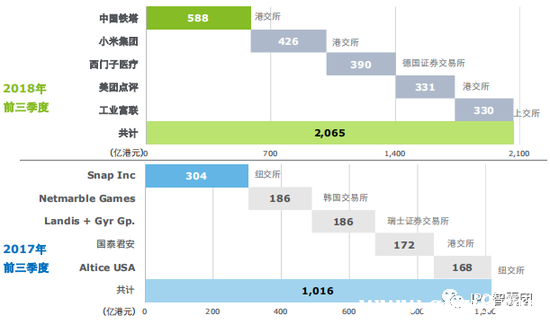

今年三只每只融資超過300億港元的新股令到前五大新股融資共計 1,519億港元,整體比去年同期的523億港元多近三倍 ,新經(jīng)濟(jì)新股 在本港新股巿場占重要角色

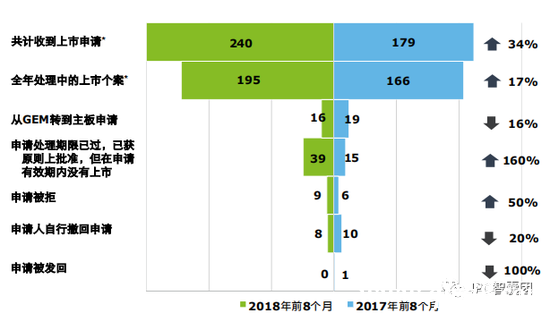

今年前8個月所收到和處理中的上巿申請與申請?zhí)幚砥谙抟堰^ 但又已獲原則上批準(zhǔn)上巿、申請被拒均有所上升

2018年前三季度香港新股市場概覽

今年新股數(shù)量仍然以香港企業(yè)為主導(dǎo),新股融資金額則由內(nèi)地 公司帶動,接近4成新股以最少20倍發(fā)行市盈率上巿

2018年前三季度香港新股市場概覽

香港GEM新股首日上巿最佳表現(xiàn)教2017年同期出色,并有新 股能夠登入香港前三大首日最佳表現(xiàn)新股之列

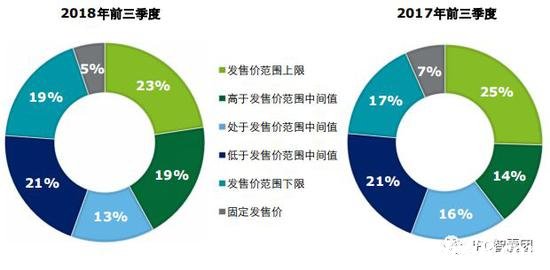

2018年前三季度香港新股發(fā)售價格分析

42%的IPO定價高于發(fā)售價范圍中間值,較去年同期高3個百分點

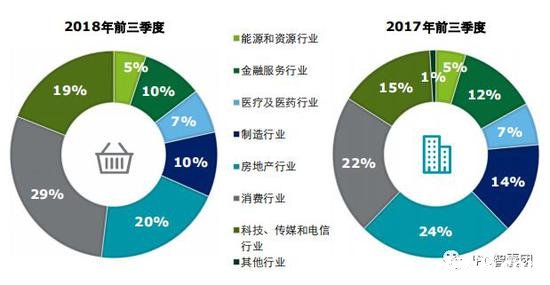

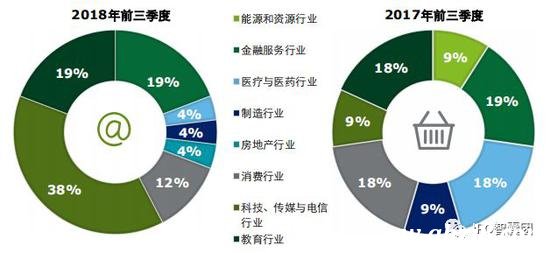

2018年前三季度香港新股行業(yè)分析(按數(shù)量計)

消費行業(yè)趕上,超越房地產(chǎn),增幅與科技、傳媒和電信行業(yè)相同

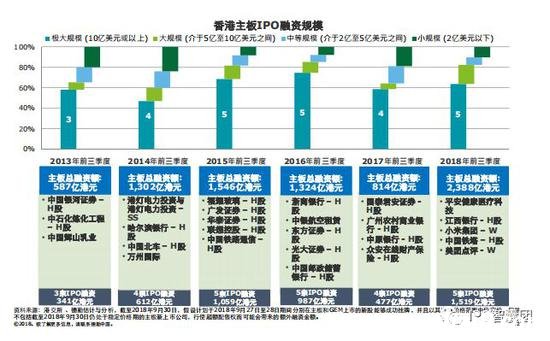

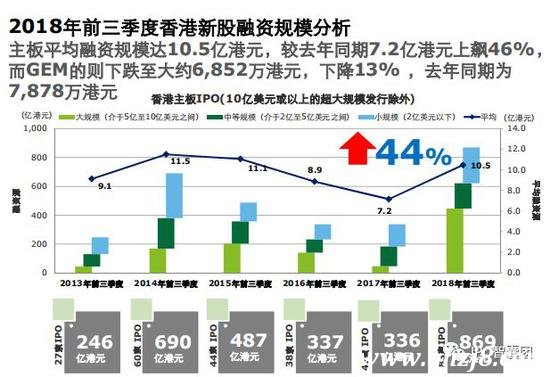

2018年前三季度香港新股融資規(guī)模分析

5宗超大型IPO融資額占前三個季度主板融資總額約64%

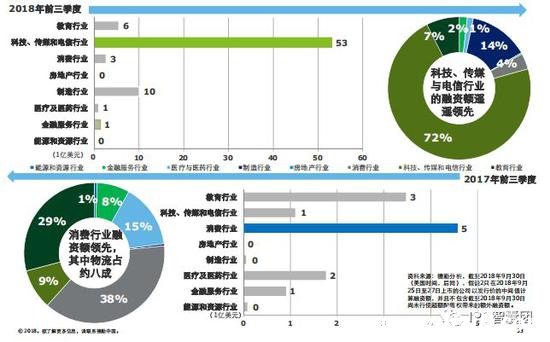

2018年前三季度香港新股行業(yè)分析(按融資額計)

來自科技、傳媒和電信行業(yè)融資金額無可匹敵

2018年前三季度中國內(nèi)地IPO市場概覽

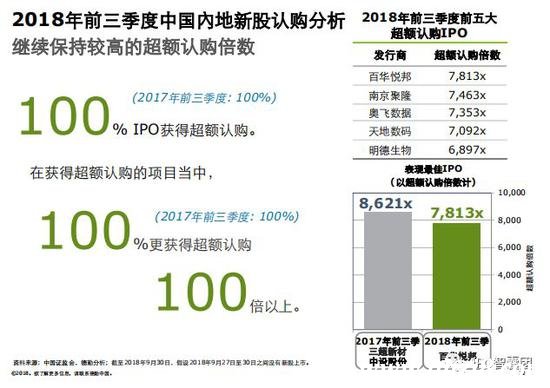

前5大宗IPO共計融資規(guī)模為458億元人民幣,較2017年前三 季度增加223%,增加金額為316億元人民幣

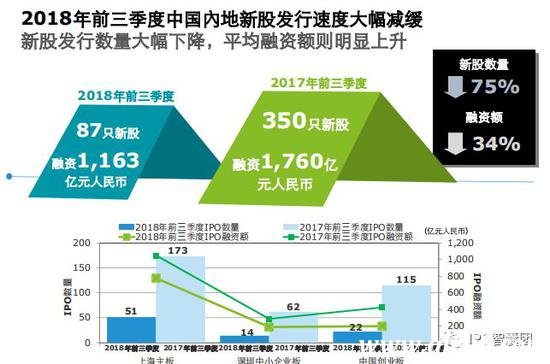

2018年前三季度中國內(nèi)地IPO市場概覽

新股發(fā)行速度明顯減緩

2018年前三季度中國內(nèi)地IPO市場概覽

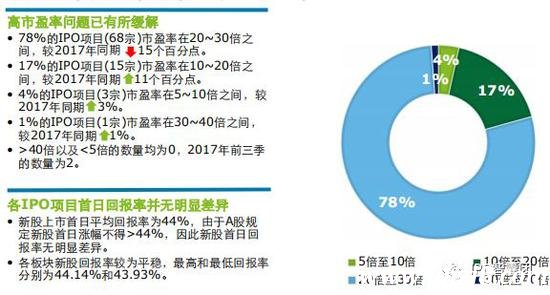

新股上市首日市盈率及平均回報率

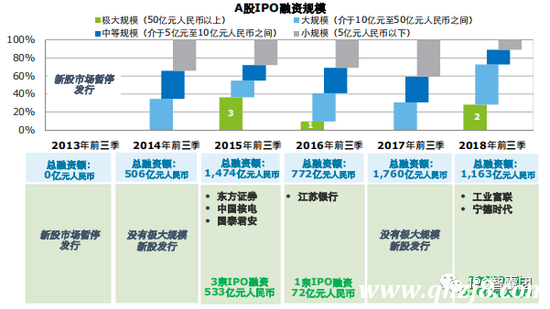

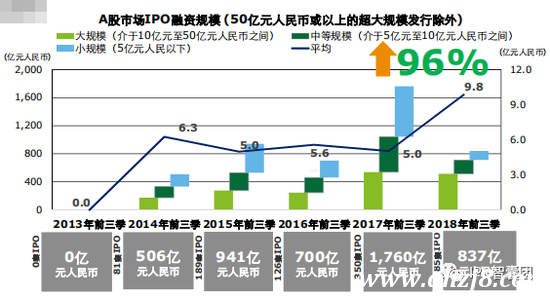

2018年前三季度中國內(nèi)地新股巿場融資規(guī)模分析

有兩筆極大規(guī)模的新股發(fā)行,總?cè)谫Y額為326億元人民幣,由 于2018年前三季度發(fā)行總數(shù)下降較多,因此總?cè)谫Y額有所下降

2018年前三季度中國內(nèi)地新股巿場融資規(guī)模分析

主板、中小企業(yè)板以及創(chuàng)業(yè)板的平均融資規(guī)模均較去年有所增 加;其中主板的平均融資規(guī)模為15.2億元人民幣,上年同期為 6.1億元人民幣;中小企業(yè)板和創(chuàng)業(yè)板分別為13.4億元人民幣 和9.1億元人民幣,上年同期分別為4.6億元人民幣和3.7億元 人民幣

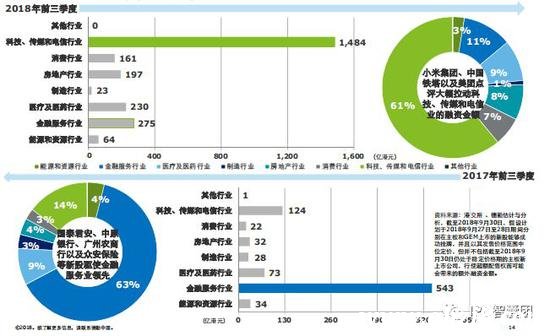

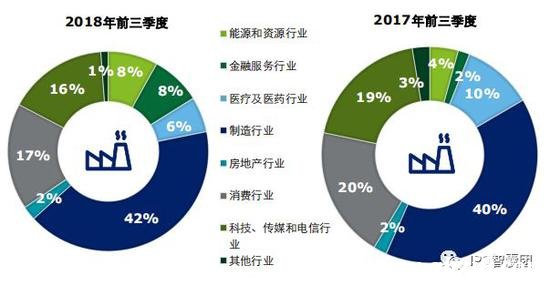

2018年前三季度中國內(nèi)地IPO行業(yè)劃分(按數(shù)量計)

制造行業(yè)比例略微上升,消費行業(yè)及科技、傳媒和電信行業(yè)比 例略有下降

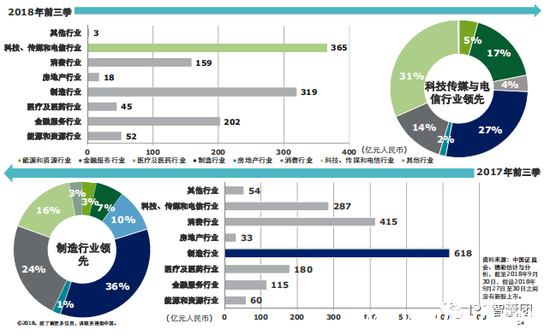

2018年前三季度中國內(nèi)地IPO行業(yè)劃分(按融資額計)

來自科技傳媒與電信行業(yè)的融資金額領(lǐng)先

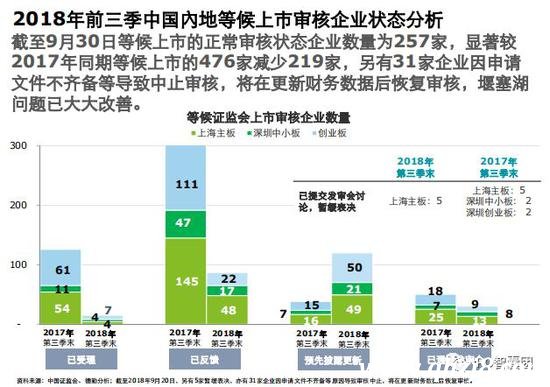

2018年前三季度中國內(nèi)地IPO申請被否及撤回概況

截至2018年9月20日,今年以來在發(fā)審會上被否的企業(yè)已達(dá)到52家,否決率為34%,加上待表決、暫緩表決、取消審核等情況,發(fā)審會通過率僅為55%。2017年全年否決率的比例則是18% ,通過率在八成左右,否決比例明顯高于去 年,通過率也明顯低于去年。

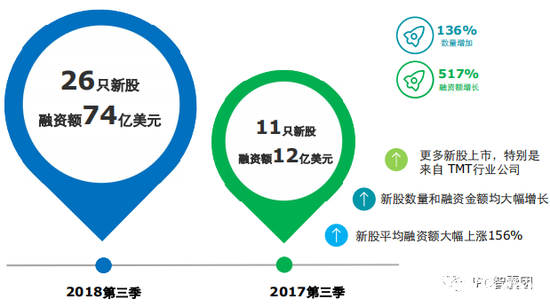

2018年前三季度,赴美上市的中概股無論從數(shù)量還是融資額,均較去年同 期大幅增長

2018年前三季度中國企業(yè)赴美上市巿場概覽

今年前五大新股融資額合計較去年增長4倍以上。前五大新股大 多來自TMT行業(yè),較去年同期的規(guī)模更大

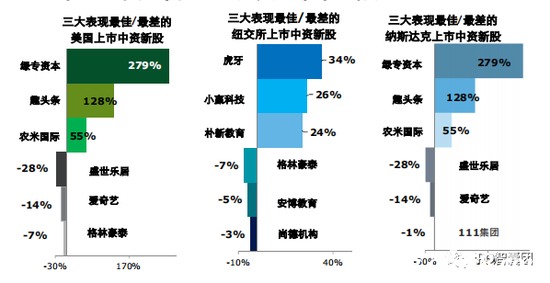

2018年前三季度中國企業(yè)赴美上市巿場概覽

紐約交易所中概股新股首日表現(xiàn)較為穩(wěn)定,從市場總體來看,首日表現(xiàn)最佳和最差的新股 基本都來自納斯達(dá)克

2018年前三季度中國企業(yè)赴美上市巿場概覽

金融板塊表現(xiàn)最佳,科技板塊其次,今年唯一一只地產(chǎn)股表現(xiàn)不佳

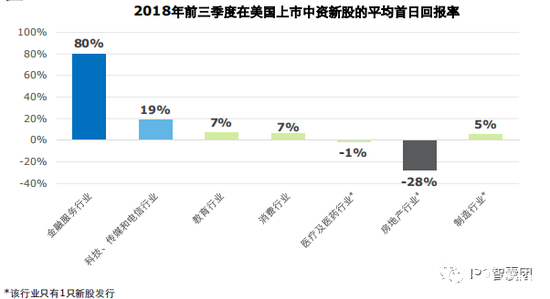

2018年前三季度中國企業(yè)赴美上市巿場行業(yè)分析(按數(shù)量計)

A股新經(jīng)濟(jì)板塊上市門檻較高和CDR發(fā)行不確定性推動更多 TMT公司赴美上市,美國市場更豐富的估值參考與投資者對長 期投資的偏好為中概股在美上巿帶來額外吸引力

2018年前三季度中國企業(yè)赴美上市巿場行業(yè)分析(按融資金額計)

科技、傳媒與電信行業(yè)的融資額冠絕其他行業(yè)

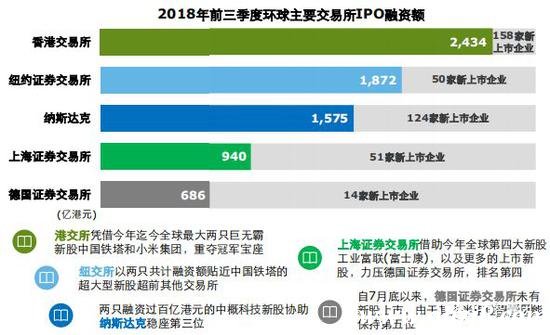

香港重奪首席位置,紐交所憑借6宗超大型新股緊隨

全球前五大新股融資金額增幅達(dá)103% ,平均所有前五大的新股融資規(guī)模都比去年同期大幅上升

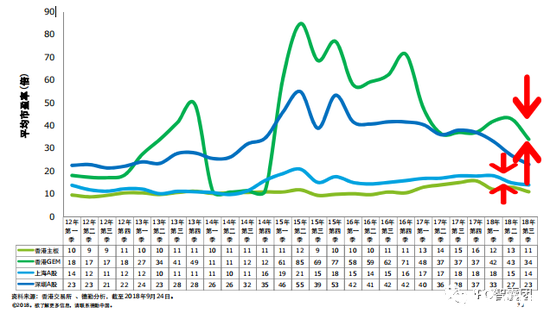

2018年第二季和第三季香港與上海兩地主板的平均估值差異又 再次收窄,但香港主板回落至2016年第三、四季度的水平,深圳A股也下挫至2013年第二季的倍數(shù)

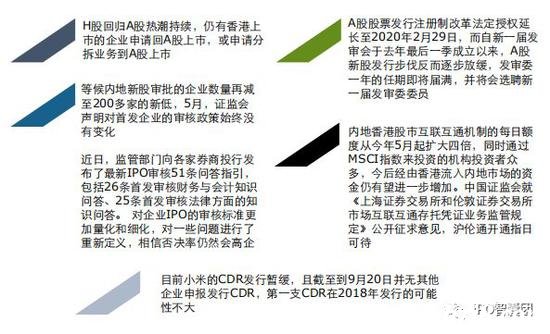

其他影響兩地新股和資本巿場變化

截至9月20日, 迄今未有新經(jīng)濟(jì)企業(yè)繼小米集團(tuán)后,申請發(fā)行 CDR

2018年前三季度香港上巿活躍申請個案數(shù)量行業(yè)分析

GEM的上巿申請數(shù)量大幅回落至約主板上市申請數(shù)量的三分之一,其中房地產(chǎn)和TMT行業(yè)占主導(dǎo),GEM申請宗數(shù)以消費和房地產(chǎn)行業(yè)雄踞

今年最后一季香港新股巿場將迎來更多不同類型的新經(jīng)濟(jì)、創(chuàng)新概念新股和小H股

2018年全年香港新股巿場有望可以重奪冠軍寶座

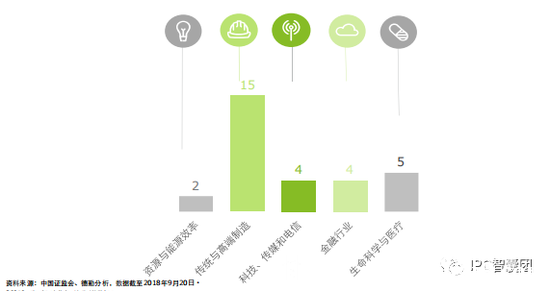

中國內(nèi)地新股巿場前景展望──即將上市項目之行業(yè)分布(按企 業(yè)數(shù)量計)

截至2018年9月20日,已經(jīng)過會但尚未發(fā)行的企業(yè)共計有30家。傳 統(tǒng)與高端制造行業(yè)(50%)、生命科學(xué)與醫(yī)療 (17%)以及金融行業(yè) (13%)占比最大

2018年第四季度中國內(nèi)地新股市場展望

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。