恒榮匯彬保代擬撤離新三板 掛牌不足三年

又一家保險中介公司擬撤離新三板。近日,北京恒榮匯彬保險代理股份有限公司(以下簡稱為“恒榮匯彬”,870190)公告稱,全國中小企業股轉平臺已受理摘牌事項,而這一時點,距其正式掛牌尚不足三年。

對于摘牌原因,恒榮匯彬稱是業務發展及長期戰略規劃調整的需要。藍鯨保險獲悉,自掛牌三年來,其經營戰略聚焦于打造中介服務集團,已攬獲代理、公估、經紀三大中介牌照,目前主營業務收入來自代理和公估業務,經紀業務暫無貢獻。

業內人士提醒稱,打造保險中介服務集團非朝夕之功,并非集齊所需的牌照就能如愿,更需具備整體規劃、明晰的戰略,包括強大的營銷隊伍,良好的產品體系等,需時間沉淀。此外,掛牌3年,恒榮匯彬已4換董事長,5換總經理,管理層的頻繁變更,也給恒榮匯彬業務經營的穩定添上不確定性。

掛牌不足三年恒榮匯彬萌生退意,融資下一站駛向何處

2019年8月9日,恒榮匯彬公告稱,擬申請股票終止掛牌。同日,恒榮匯彬召開2019年第五次臨時股東大會,審議通過《關于申請公司股票在全國中小企業股份轉讓系統終止掛牌》議案,并表示,是為適應公司在資本市場上的長期戰略發展規劃及自身業務發展需要,異議股東所持股份將被回購。

據了解,恒榮匯彬是一家集壽險、財險業務為一體的專業化保險代理機構,前身為北京華康宏業保險代理有限公司,2014年8月,北京恒昌利通投資管理有限公司收購恒榮匯彬100%股權,給后者打上“恒昌系”的烙印,2016年12月恒榮匯彬正式掛牌新三板。目前,第一大股東為恒昌富盈互聯網金融服務有限公司,持有恒榮匯彬64.85%股權。

事實上,在新三板掛牌的企業大多企圖借助平臺謀求融資,以更好覆蓋經營成本,推動業務發展。恒榮匯彬也不出其外,其表示公司擬進行多元化戰略布局,需要充足的資金支持。掛牌后,恒榮匯彬在2017年先后進行了兩輪融資,第一次募集資金1.472 億元,用于開設分支機構、采購固定資產及投資設立保險經紀公司;第二次募集資金1.1095億元,主要用于參股投資中原農險。

與此同時,恒榮匯彬資本投資布局動作頻頻,除鋪展全國代理機構之外,陸續收購北京中明保險公估有限公司100%股權;拿下葛洲壩(6.060, 0.07, 1.17%)偉業(湖北)保險經紀有限公司55%的股權;出資設立北京天壹玖豐信息科技有限公司。目前,恒榮匯彬旗下已囊收代理、經紀、公估等中介牌照。

業務發展勢必需要資金支撐,機構擴張、人員招募,均需增加資本流入。然而,在2017年完成兩輪融資后,至今恒榮匯彬再未能繼續從新三板融入資金。

對此,有媒體報道稱,“恒榮匯彬擬赴香港聯交所上市”。藍鯨保險多次聯系恒榮匯彬進行求證,但截止發稿并未獲得答復。

事實上,面對新三板市場流動性不佳,融資較難的問題,近兩年已有不少新三板掛牌的保險中介公司萌生摘牌意向,藍鯨保險粗略統計,2019年至今,ST都市、中聯保險、龍琨保險、世紀保險、萬舜股份等保險中介機構陸續披露摘牌公告。

保險業內人士王立剛向藍鯨保險分析稱,一方面,投資者對新三板掛牌的保險中介公司興趣較小,市場流動性欠佳,掛牌價值日漸縮水;另一方面,新三板信息披露壓力較大,加之行業嚴監管,對保險中介代理機構的處罰趨嚴,掛牌成本高。

“無論是去香港還是美國,不外乎是為了融資”,王立剛補充道,“不少保險中介公司摘牌之后都有重新選擇融資渠道的意向,但是實際效果如何,現在還看不出來”。

懷宏愿恒榮匯彬擬打造保險中介集團,業內:非朝夕之功

再來看業績表現。2017年,即在新三板掛牌的首個完整年度,恒榮匯彬交出較為亮眼的成績單,營收2.01億元,同比大增237.11%;凈利潤4721.16萬元,同比上漲229.31%。2018年,業績增速放緩,實現營收2.42億元,同比增長15.72%;凈利潤5184.07萬元,同比增長9.81%。

而在2019年上半年,恒榮匯彬營收增速放緩,并出現負增長。上半年,恒榮匯彬營收 1.14 億元,同比下滑0.93%,與2017年上半年、2018年上半年,分別達到210.65%、21.67%的營收增速相比,遜色不少。利潤則保持上漲趨勢,實現2193.75萬元的凈利潤,同比增長4.73%。

“對于保險中介公司而言,現在的生存難度越來越大。從市場情況來看,新三板保險中介公司經營偏向慘淡”,王立剛指出,大多數保險中介公司經營資金有限,“不像保險公司股東資金投入較大,能夠支撐發展,保險中介公司業務發展速度普遍較慢”。

進一步細分業務,盡管恒榮匯彬已囊獲多張保險中介牌照,并制定保險中介‘全牌照’產業鏈戰略布局,意圖打造保險中介服務集團,但從業務結構來看,目前業務“大頭”仍然集中在老本行保險代理上。

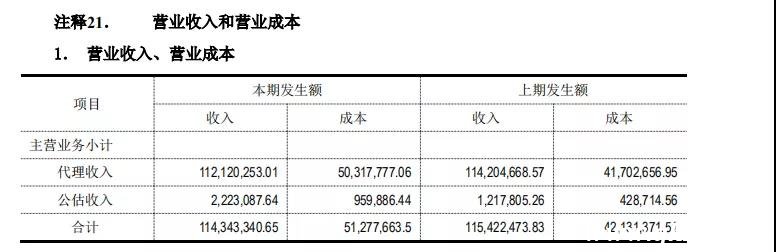

從2019年中期業績報告來看,恒榮匯彬營業收入中,代理業務收入1.12億元,占比98.06%,公估業務收入222.31萬元,占比1.94%,盡管拿下保險經紀牌照,但并未對其業務作出貢獻。

恒榮匯彬介紹稱,未來將致力于在現有保險代理基礎上,大力發展互聯網保險業務,實現保險代理、經紀、公估各項業務相互促進。

“不論是做某一類保險中介業務還是打造保險中介集團,最終的落點還是在自身能夠建立強大的營銷隊伍,良好的產品體系和系統培訓的支持,也是一點點做起來的,沒有五年十年的沉淀,要想說做成一個怎樣的保險中介集團,都是空話”,王立剛指出,并非集齊所需的牌照就能如愿打造保險中介集團,“需要有整體規劃、明晰的戰略,以及源源不斷的業務”。

“并非朝夕之功”,一位保險業內人士持有相似觀點,此外,其提醒稱,恒榮匯彬提及,擬利用“互聯網+保險”概念,營造場景式、體驗式銷售獲客,實現線上線下業務全線開花,但整體來看,恒榮匯彬互聯網保險業務尚在起步階段,線上線下資源整合可能存在不達預期的風險,短期內投入開發成本較高,也會影響經營利潤水平。

此外,恒榮匯彬管理層也面臨頻繁變更的問題。9月26日,恒榮匯彬公告稱,身兼董事長、董秘等多個職務的負責人苗雯辭職生效。據藍鯨保險統計,掛牌的三年間,恒榮匯彬已4換董事長,5換總經理,至少3位副總經理離職。

“從長遠來看,公司發展應該保持管理層的穩定性和經營,管理層的頻繁變更會給公司運營管理帶來一系列不確定性,進而影響到公司業務情況”,上述保險業內人士向藍鯨保險分析道。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。