神州細胞申請科創板上市:去年虧4億 上輪估值超百億

又一家未盈利生物科技藥企——神州細胞于日前遞交了科創板上市申請(申報稿)。根據信披資料,公司2018年虧損45,325.82萬,主要原因為研發投入增加。

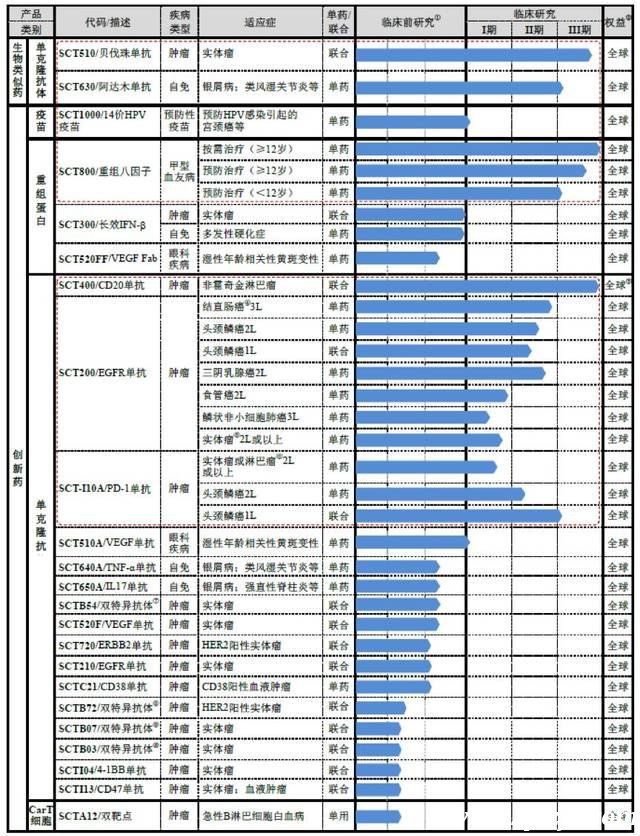

截至今年7月底,公司在研管線包括21個創新藥和2個生物類似藥,其中8個產品獲準進入臨床研究階段,包括已完成III期臨床研究的重組凝血八因子產品(SCT800)、治療非霍奇金淋巴瘤的CD20單抗產品(SCT400)等。

對于此次上市,公司擬采用第五套上市標準,即“預計市值不低于人民幣40億,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展II期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件”。

董事長合計控股近八成,公司估值超百億

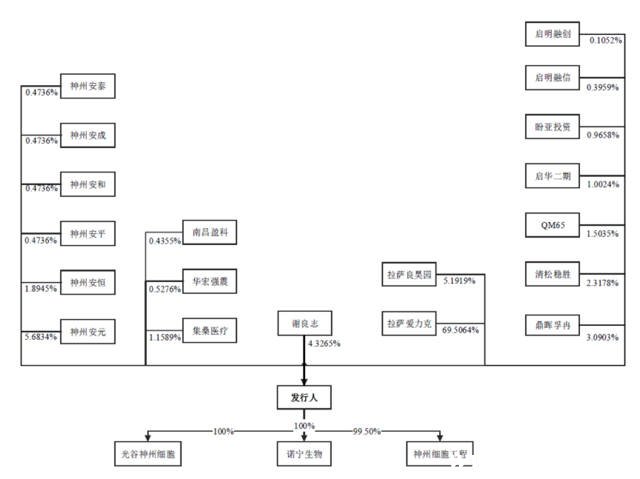

截至招股說明書簽署日,拉薩愛力克持有神州細胞69.5064%股權,是公司的控股股東。董事長謝良志則通過直接持股、間接持有拉薩愛力克股權以及通過一致行動人拉薩良昊園,合計控制公司79.0248%股份,是實際控制人。

展開剩余82%

公司還設立了神州安元、神州安恒、神州安泰、神州安和、神州安成、神州安平作為高管和核心骨干成員間接持有公司股份的員工持股平臺。

在最近一輪融資中,神州細胞的估值超過了110億,投資方包括鼎暉孚冉、清松穩勝等。

公司此次上市所募得資金將主要用于產品臨床研究、其余則用來補充流動資金。

在研產品超20個,重組八因子、CD20單抗等進度領先

神州細胞是一家創新生物藥企業,專注于惡性腫瘤、自身免疫性疾病、感染性疾病以及遺傳病等多個領域的藥品開發,產品線涵蓋單克隆抗體、重組蛋白以及疫苗等。

截至2019年7月31日,公司研發管線包括21個創新藥和2個生物類似藥,其中8個產品獲準進入臨床研究階段,6個品種完成成藥性評價進入臨床前研究階段,9個品種完成候選藥物開發進入成藥性評價階段。

其中,公司完成了重組凝血八因子產品(SCT800)的成人及青少年按需治療III期臨床研究。該藥主要用于治療甲型血友病,預計未來6個月內遞交新藥上市申請。同時,公司還在進行SCT800產品的兒童、成人及青少年預防治療III期臨床研究。

數據顯示,我國2018年的血友病患者人數為14萬人,其中大約85%為甲型血友病患者。目前,針對該疾病的治療呈現滲透率低、接受預防治療的患者比例低以及人均凝血八因子使用量低的特征。

按照Frost & Sullivan的統計及預測,我國2018年的血友病藥物市場規模為12.4億,預計2023年將增至55.2億,復合增速達34.8%。

單抗藥物方面,用于治療非霍奇金淋巴瘤的CD20單抗(SCT400產品)進度較快,目前已完成III期臨床研究。貝伐珠單抗生物類似藥(SCT510產品)則已完成I期臨床研究,正在進行數據清理相關工作以及臨床研究報告相關準備工作,同時還正在進行SCT510產品的III期臨床研究。

此外,阿達木單抗生物類似藥(SCT630)、EGFR單克隆抗體(SCT200)、PD-1單抗(SCT-I10A)以及VEGF單抗(SCT510A)也正在開展臨床試驗中。

疫苗研發進展方面,14價人乳頭瘤病毒(HPV)疫苗產品(SCT1000,用于預防因感染HPV引起的尖銳濕疣和宮頸癌等疾病)正在進行I/II期臨床研究準備工作。

18年虧損4.5億,研發費用增長是主因

由于還沒有產品上市,公司目前只有較少的營收產生。2016-2018年期間,公司的歸母凈利潤為分別虧損1,214.29萬、14,127.96萬以及45,325.82萬,呈現逐年增加的趨勢。

仔細分析可以發現,研發費用上升是主要原因。根據信披資料,神州細胞的研發費用逐年增長,2018年已經達到約4.35億。

截至2019年3月31日,公司擁有核心技術人員和研發人員7人和467人,分別占員工總數的1.11%和74.24%。

未來的競爭壓力

展望未來,神州細胞也面臨著不小的競爭壓力。

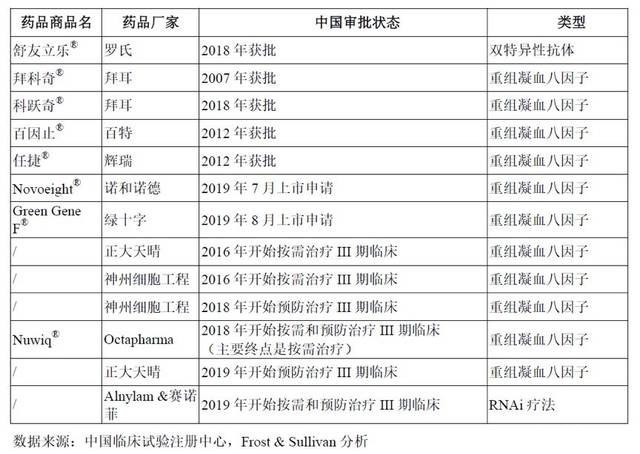

以重組凝血八因子產品(SCT800)為例,目前國內已有4種進口重組凝血八因子藥品獲批上市,包括拜耳的拜科奇和科躍奇、百特的百因止以及輝瑞的任捷,這些產品在2018年實現銷售收入7.2億。同時,羅氏公司的進口雙特異性抗體也在2018年獲批上市。

除此之外,還有國內外多個廠家的重組凝血八因子已經遞交上市申請或處于臨床III期階段。

除了重組凝血八因子這一產品,抗體藥物方面也面臨著較為激烈的競爭。

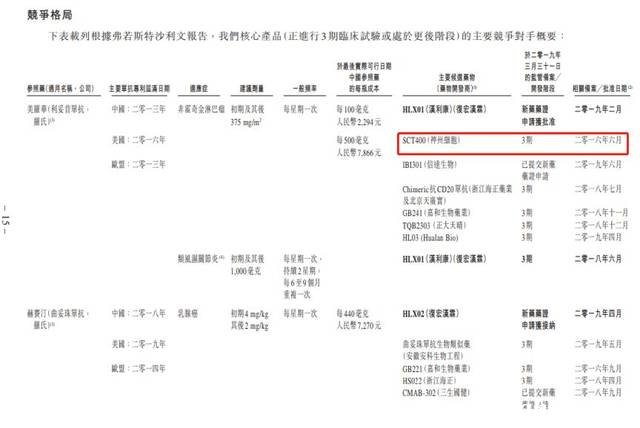

根據港股待上市公司復宏漢霖招股書的披露,用于治療非霍奇金淋巴瘤的CD20單抗競爭者眾多,其中復宏漢霖的產品已經獲批上市,信達生物也已提交新藥申請,另外還有包括神州細胞、海正藥業(10.320, 0.17, 1.67%)、嘉和生物等在內的多家藥企處于臨床后期或已完成臨床試驗。

未來產品上市后,如何在一眾藥企中脫穎而出,也是神州細胞需要重點解決的問題。(CJT)

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。