冷酸靈IPO背后:五成牙膏“代工”,質量問題隱現

“冷熱酸甜,想吃就吃!”這句冷酸靈牙膏經典廣告語曾經可謂家喻戶曉。1987年,冷酸靈牙膏橫空出世,2001年改制后,更是成為抗敏界一枝獨秀,一時風光無兩;然而,隨著云南白藥、舒適達等抗敏牙膏接連上市,冷酸靈母公司登康口腔業績增長也日漸乏力。

面對牙膏市場整體增速放緩、競爭激烈、昔日牙膏巨頭“兩面針”落寞等,這位“牙膏老將”急尋突破口,企圖IPO融資在營銷、升級設備等方面發力,以搶占更多市場份額。日前登康口腔披露上會稿,公司將于3月13日上會。

然,鈦媒體APP注意到,登康口腔沖刺IPO背后,仍諸多問題待解,譬如看似較高的毛利率背后,實則是設備“年邁”多數已提足折舊,待后續新設備投入折舊費分攤,毛利率恐難增;同時,公司“委托加工”比例持續提升,后續質量把控難度較大,以及經銷商大戶是個體工商戶迷局等問題待解。就相關問題,鈦媒體APP聯系公司并發函,截至發稿暫未獲得回應。

五成產品“代工”,質量問題隱現

登康口腔此次募資的重點之一在于“更新設備”。據招股書,公司計劃募集資金6.6億元,擬用于智能制造升級建設項目、全渠道營銷網絡升級及品牌推廣建設項目、口腔健康研究中心建設項目以及數字化管理平臺建設項目,對應擬投入募資分別為2.2億元、3.7億元、3500萬元以及3500萬元。

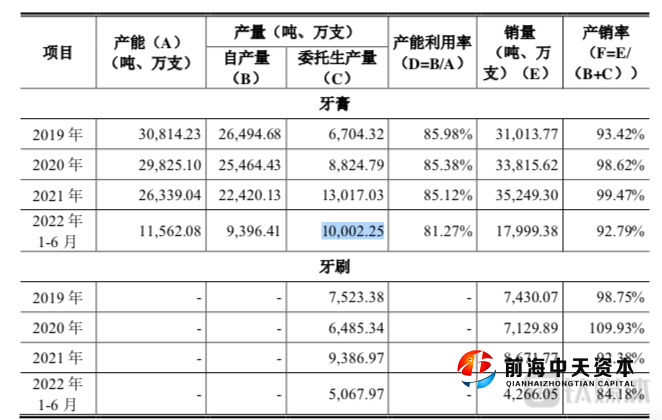

公司急于更新設備背后的邏輯很簡單,老設備陳舊導致委托加工率日益增長。公司委托生產成本從2019年的1.6億元一路飆升至2021年的2.33億元,2022年上半年對應數據為1.67億元,委托生產成本占比從2019年的29.44%增至2022年上半年的46.98%。

公司委托產量,來源于招股書

產量來看,公司牙膏產品2019年-2021年以及2022年上半年的委托生產量分別為6704.32萬噸、8824.79萬噸、1.30億噸以及1億噸,占據總產量的比例分別為20.19%、25.74%、36.73%、51.56%。牙刷則是100%委托生產。換言之,2022年上半年,公司一半以上的產品皆是委托生產。

“代工”比例的增加,質量能否控制好?公司不出意料給出肯定的答案:“為更好的保證委托生產產品質量,公司將牙膏生產所需的二氧化硅、山梨(糖)醇等大宗原材料改為由公司采購后提供受托生產企業用于牙膏產品生產。”同時通過方法信息化系統管理,保證產品質量的一致性。

然而,在黑貓投訴平臺上,不乏消費者投訴“冷酸靈牙膏里面有黑色不知名物體”、“冷酸靈牙刷內有不明物體”等。對于委托加工的質量問題等,鈦媒體APP聯系公司并發函,截至發稿暫未獲得回應。

設備“年邁”并非沒錢,突擊分紅才是“王道”

“代工”產量較大、增速較快的原因,公司表示“2021年四季度起,由于公司啟動生產區域改造升級,自身產能受限,委托生產采購規模有所增加。”

據鈦媒體APP了解,公司設備老舊,6成設備已提足折舊。據招股書,截至各報告期末,公司已提足折舊仍繼續使用的生產設備原值分別為8817.49萬元、9309.03萬元、7571.16萬元和7677.61萬元,占機器設備原值的比例分別為62.90%、65.66%、65.58%以及66.05%,占比較高。

設備成新率來看,截至2019年底、2020年底、2021年底以及2022年6月底,公司機器設備成新率分別為19.56%、16.92%、16.87%以及15.29%,遠低于同行可比機器設備平均成新率。

公司設備老舊,主要是因為部分設備是登康口腔2001年成立時股東以出資方式投入的部分機器設備,該部分機器設備已于2019年完成折舊計提。而公司機器設備的折舊年限3-21年也遠高于同行公司,云南白藥為10-16年,薇美姿為3-5年,兩面針為4-14年,倍加潔10年,拉芳家化5-10年。

事實上,公司并非沒錢買新設備,只是目前已用于分紅。2019年-2021年以及2022年上半年,公司現金分紅分別為3180萬元、4873.85萬元、1.52億元以及1.01億元,三年半累計分紅3.31億元。截至2022年6月底,公司貨幣資金為2.09億元。

毛利率或“虛高”,經銷商“迷局”

公司大部分機器設備已提完折舊,顯然對公司盈利水平是有利的。據招股書,公司近年來的綜合毛利率均在40%以上,高于行業平均值。但待新設備投入使用,重新計提折舊費用,并計入營業成本,或將導致其毛利率、凈利率雙雙下滑。

值得注意的是,公司目前凈利潤已呈下滑態勢。公司2019年-2021年以及2022年上半年的凈利潤分別為6316.30萬元、9524.03萬元、1.19億元以及5813.11萬元,凈利潤增速從2020年的50.78%下滑至2021年的24.8%。

且上述凈利潤中,還有占比較高的政府補助。2019年公司確認2185.73萬元的政府補助,占據當期凈利潤的比例高達35%,2020年-2021年,每年政府補助均超過1500萬元,占據當期凈利潤的比重分別為16.32%、12.6%。

上述政府補助中,有一半為拆建工程補償款,2019年-2021年,每年因此確認876萬元的當期損益。該補償款是公司于2006-2009年合計收到的1.85億元的遷建補償款,公司將其納入與資產相關的政府補助進行核算。截至2022年6月末,公司因上述遷建工程確認的遞延收益賬面金額為2760萬元。意味著該筆拆遷款遞延結束后將影響公司凈利潤。

值得一提的是,在公司前五大客戶中,個體工商戶“龍泉驛區十陵街道欣茂日用品經營部”常年位列其中,2020年、2021年的采購額均在2000萬元以上。企查查數據顯示,該個體工商戶的人數僅有李鴻志一人,成立于2017年年底,也就是說在其成立僅兩年時間內便躋身公司前五大客戶。鈦媒體APP聯系李鴻志核實相關采購額是否準確,對方僅表示:“不便透露。”

登康口腔方面表示,公司主要采取經銷模式進行銷售,經銷商中存在部分個體工商戶或小型商貿企業,其經營規模一般相對較小,具有家族化經營特點。該類客戶基于資金周轉、財務管理習慣、操作方便等方面考慮,部分個體工商戶客戶存在通過經營者本人及其直系親屬或非直系親屬等賬戶,少量公司制經銷商客戶存在通過法定代表人或其直系親屬、非直系親屬、公司員工等賬戶進行回款的情況。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。