海外市場(chǎng)IPO制度聚焦什么?監(jiān)管否決權(quán)何去何從

全面注冊(cè)制時(shí)代來(lái)臨!

2月1日,中國(guó)證監(jiān)會(huì)就全面實(shí)行股票發(fā)行注冊(cè)制涉及的《首次公開(kāi)發(fā)行股票注冊(cè)管理辦法》(簡(jiǎn)稱“《注冊(cè)管理辦法》”)等規(guī)則向社會(huì)公開(kāi)征求意見(jiàn)。這意味著,經(jīng)過(guò)4年試點(diǎn)之后,全面實(shí)行股票發(fā)行注冊(cè)制改革正式啟動(dòng)。

在不少資本市場(chǎng)發(fā)展相對(duì)比較完整的國(guó)家或地區(qū),注冊(cè)制早已開(kāi)始實(shí)施,證監(jiān)會(huì)也提及“借鑒全球最佳實(shí)踐”的原則。

那么,國(guó)外資本市場(chǎng)有哪些經(jīng)驗(yàn)可以借鑒?又有哪些不同?

當(dāng)前國(guó)際股票發(fā)行制度主要可分為注冊(cè)制、混合制和核準(zhǔn)制。東亞前海證券表示,三種制度的主要區(qū)別在于股票發(fā)行、定價(jià)及上市權(quán)的歸屬問(wèn)題。核準(zhǔn)制下,監(jiān)管機(jī)構(gòu)需要對(duì)上市企業(yè)的發(fā)行資質(zhì)進(jìn)行實(shí)質(zhì)審查和判斷;注冊(cè)制下,發(fā)行人的實(shí)質(zhì)條件不作為發(fā)行審核要件;混合制結(jié)合了信息披露原則和市場(chǎng)化定價(jià),但同時(shí)也保留了實(shí)質(zhì)審核權(quán)。

“每種發(fā)行制度都對(duì)應(yīng)不同的市場(chǎng)發(fā)展?fàn)顩r,從核準(zhǔn)制到注冊(cè)制,政府監(jiān)管逐漸減弱,市場(chǎng)作用逐漸提升。”東亞前海證券分析稱,中國(guó)香港等資本市場(chǎng)以混合制為主,美國(guó)及日本等發(fā)達(dá)資本市場(chǎng)采用注冊(cè)制。

德邦證券介紹,對(duì)標(biāo)港美股,美股市場(chǎng)化程度最高,進(jìn)出雙向通道更為通暢。美股以信息披露為核心,發(fā)行和上市審核監(jiān)管分離,并配合嚴(yán)格的退市制度。港股形式審核為主,實(shí)質(zhì)判斷為輔,但退市相對(duì)不暢,仙股難以出清。

美股:以信息披露為核心,退市制度健全

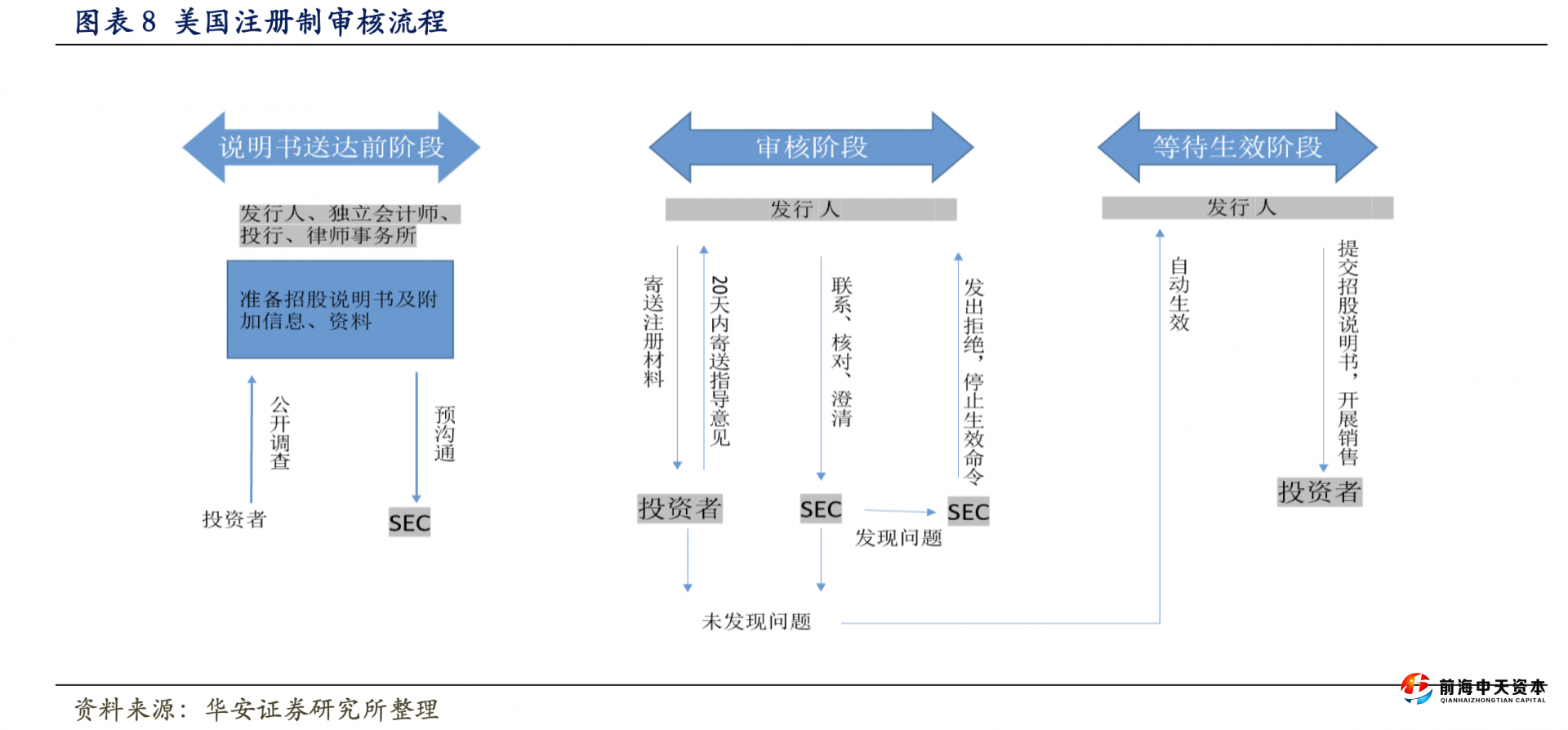

美國(guó)IPO實(shí)行注冊(cè)制,美國(guó)《1933年證券法》規(guī)定,除非享有法定豁免權(quán)(國(guó)債、公債、聯(lián)邦債券、私募證券等),發(fā)行人在發(fā)行證券前,應(yīng)向美國(guó)證監(jiān)會(huì)(SEC)呈報(bào)注冊(cè)材料申請(qǐng)注冊(cè)。根據(jù)《1934年證券交易法》規(guī)定,發(fā)行方在獲得SEC核準(zhǔn)之后,在證券交易所上市交易之前,發(fā)行方必須向擬上市交易所進(jìn)行上市注冊(cè)登記。

SEC審核周期隨公司而異,一般3到6個(gè)月不等,交易所審核一般一個(gè)月內(nèi)即可完成,時(shí)間包含在SEC審查期內(nèi)。

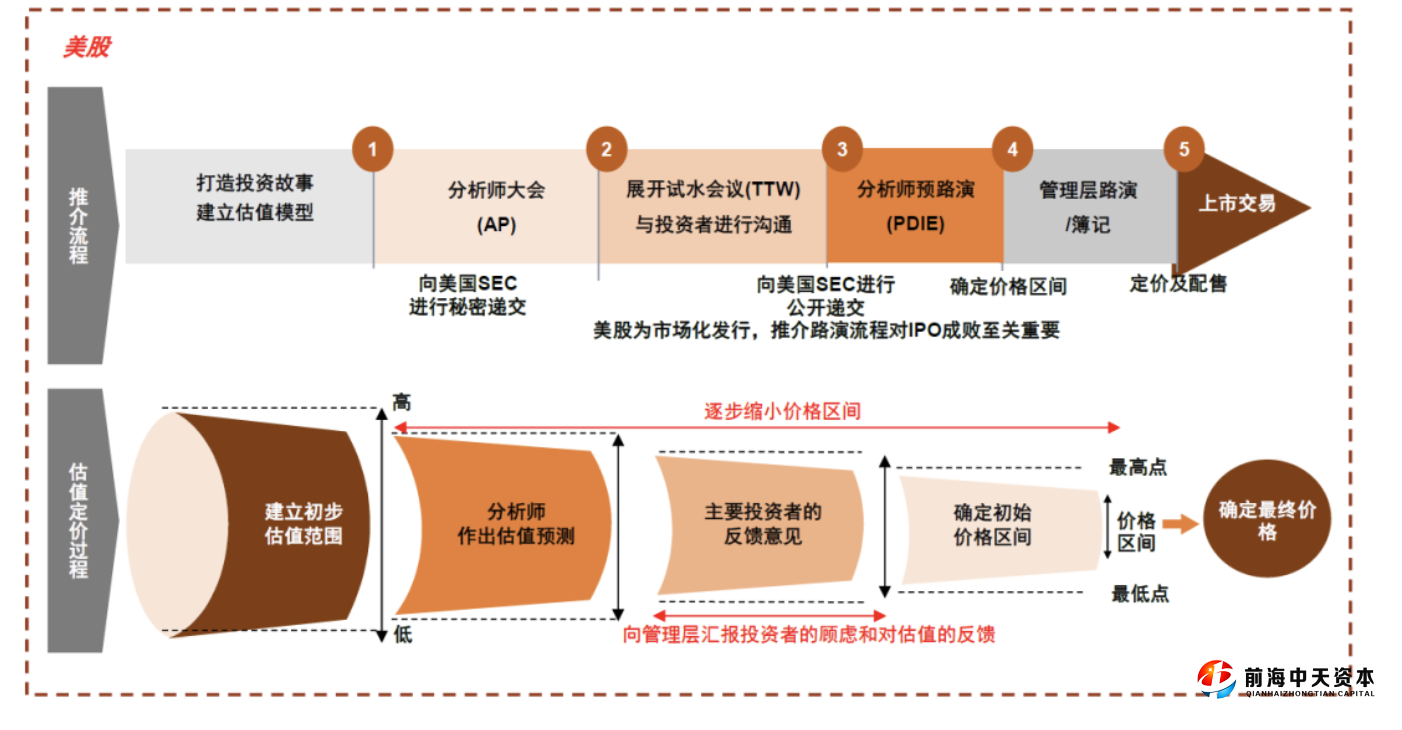

發(fā)行機(jī)制方面,美股新股發(fā)行定價(jià)機(jī)制采用累計(jì)投標(biāo)詢價(jià)機(jī)制,高度市場(chǎng)化。發(fā)行人和承銷(xiāo)商具有充分自主的定價(jià)權(quán)。具體來(lái)說(shuō),IPO發(fā)行前期在經(jīng)過(guò)充分的交流后,承銷(xiāo)商根據(jù)企業(yè)估值和市場(chǎng)因素等給予一個(gè)價(jià)格范圍,再由發(fā)行人和承銷(xiāo)商根據(jù)簿記情況確定發(fā)行價(jià)格。如果新股最終定價(jià)超過(guò)發(fā)行價(jià)格區(qū)間的正負(fù)20%時(shí),則需要重新簿記和定價(jià)。

華安證券分析稱,美股的注冊(cè)制主要有4大特點(diǎn):以信息披露為中心;監(jiān)管制度的完善保證市場(chǎng)平穩(wěn)運(yùn)行;包括定價(jià)與配售、再融資以及退市等配套制度的完善;中介機(jī)構(gòu)歸為盡責(zé)。

值得一提的是,美股注冊(cè)制搭配健全的退市制度保證資源配置的有效性,退市率穩(wěn)定。

據(jù)華安證券研報(bào)介紹,目前,美國(guó)各交易所有自主權(quán)來(lái)決定是否退市,但標(biāo)準(zhǔn)有所不同。以紐交所退市規(guī)則為例,它對(duì)不同上市途徑的公司制定了不同的規(guī)則,包括股東結(jié)構(gòu)、市值、收入等標(biāo)準(zhǔn)。從2001年以來(lái),紐交所和納斯達(dá)克的退市率從高位略有下降,但近年來(lái)整體保持穩(wěn)定,納斯達(dá)克每年有大約8%的公司退市,紐交所的退市率大約為6%。

海通證券首席經(jīng)濟(jì)學(xué)家兼首席策略分析師荀玉根指出,觀察借鑒當(dāng)前美股市場(chǎng)的退市制度,可以發(fā)現(xiàn)除了定量的退市指標(biāo)外,美股市場(chǎng)內(nèi)部還設(shè)置多種信息披露方面的非量化裁決標(biāo)準(zhǔn),這就放寬了監(jiān)管面對(duì)實(shí)際情況進(jìn)行靈活處理的空間,因此適用性也更高。此外,美股各交易所以及交易所內(nèi)的各板塊所實(shí)行的退市制度均有所不同,這主要是由于不同上市板塊中的公司定位不同,因此差異化的退市政策能夠有效避免一刀切的情況。

“隨著A股全面注冊(cè)制落地、常態(tài)化退市機(jī)制加速形成,優(yōu)勝劣汰下A股上市公司分化將愈發(fā)明顯,逐漸被邊緣化的小市值公司有望及時(shí)有效出清,制度的改革將促進(jìn)A股‘新陳代謝’,提高上市公司整體質(zhì)量,優(yōu)化市場(chǎng)資源配置效率。”荀玉根表示。

中國(guó)證監(jiān)會(huì)也在《就全面實(shí)行股票發(fā)行注冊(cè)制答問(wèn)》強(qiáng)調(diào),將暢通強(qiáng)制退市、主動(dòng)退市、并購(gòu)重組、破產(chǎn)重整等多元退出渠道,促進(jìn)上市公司優(yōu)勝劣汰。嚴(yán)格實(shí)施退市制度,強(qiáng)化退市監(jiān)管,健全重大退市風(fēng)險(xiǎn)處置機(jī)制。

港股:雙重存檔制,證監(jiān)會(huì)可否決

港股市場(chǎng)的發(fā)行上市實(shí)行雙重存檔制。港交所在其中承擔(dān)主導(dǎo)角色。

根據(jù)香港證監(jiān)會(huì)的監(jiān)管職能說(shuō)明,港交所在規(guī)管擬在港上市的公司,以及在上述公司上市后,繼續(xù)對(duì)它們進(jìn)行監(jiān)察方面擔(dān)當(dāng)主導(dǎo)角色,香港證監(jiān)會(huì)的法定責(zé)任之一是監(jiān)督及監(jiān)察港交所履行其與上市事宜有關(guān)的職能及職責(zé)。

根據(jù)香港《證券及期貨條例》及其配套規(guī)則的規(guī)定,申請(qǐng)人的申請(qǐng)材料遞交港交所后,副本會(huì)交予香港證監(jiān)會(huì)存檔,同時(shí)港交所與香港證監(jiān)會(huì)進(jìn)行雙重審查。

香港證監(jiān)會(huì)依據(jù)《證券及期貨條例》進(jìn)行形式審核,主要負(fù)責(zé)審核公司招股書(shū)的披露質(zhì)量;港交所則通過(guò)上市委員會(huì)以《上市規(guī)則》、《公司條例》為基礎(chǔ)進(jìn)行實(shí)質(zhì)審核,重點(diǎn)對(duì)公司的市值、盈利、收入等指標(biāo)進(jìn)行評(píng)估并做出是否具有投資價(jià)值和潛力的判斷,但這一點(diǎn)在審核尺度方面較為寬松,只要擬上市公司具有商業(yè)上的合理解釋即可通過(guò)審核。

審核通常情況下1~3個(gè)月即可完成。需要說(shuō)明的是,據(jù)中金公司研報(bào)介紹,香港證監(jiān)會(huì)具有否定權(quán),即便港交所已經(jīng)通過(guò)公司上市申請(qǐng),但只要香港證監(jiān)會(huì)在最后施行拒絕權(quán),則公司無(wú)法完成上市。

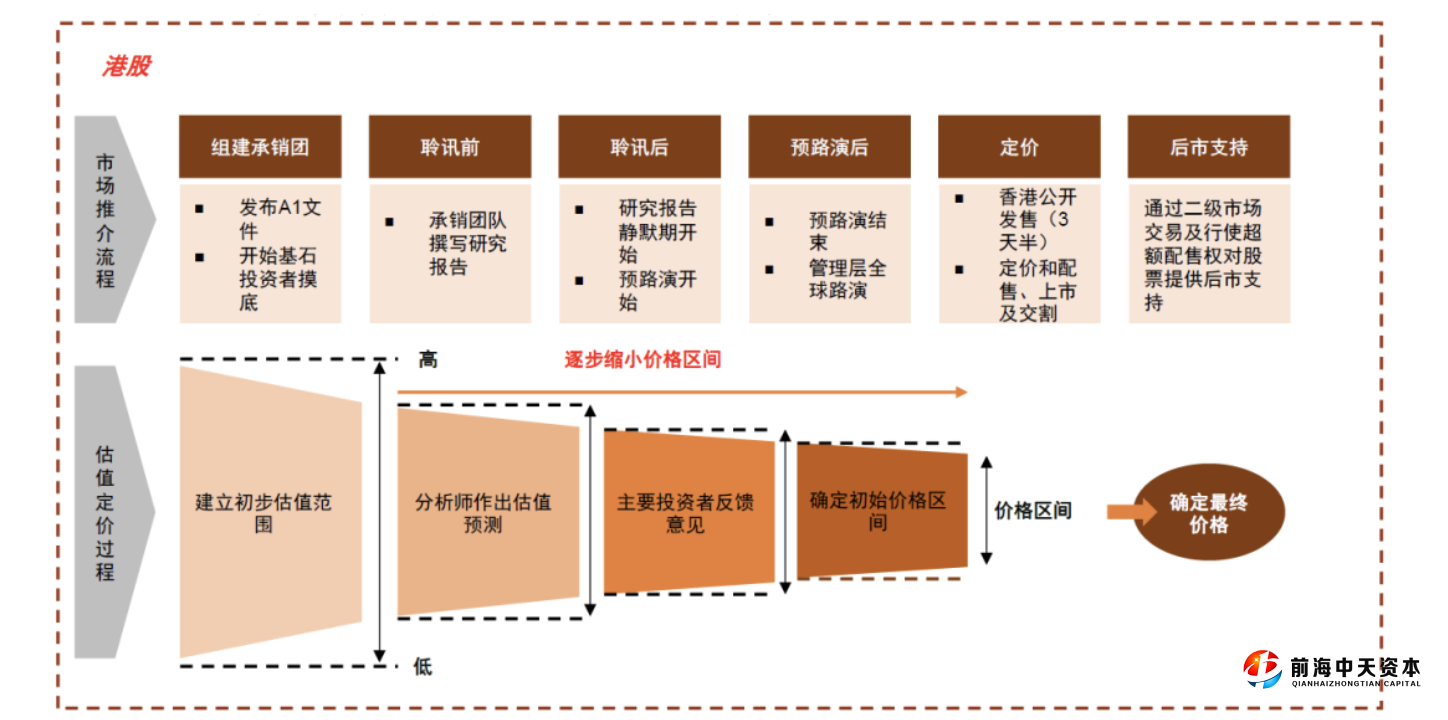

定價(jià)機(jī)制方面,香港采用累計(jì)投標(biāo)與固定價(jià)格相混合的機(jī)制。中金公司介紹,港股IPO前期承銷(xiāo)商通過(guò)估值建模分析及大量的分析師預(yù)路演,會(huì)為投資者的報(bào)價(jià)確定一個(gè)報(bào)價(jià)區(qū)間,投資機(jī)構(gòu)及專(zhuān)業(yè)投資者在報(bào)價(jià)區(qū)間內(nèi)進(jìn)行累計(jì)投標(biāo)詢價(jià)確定最終發(fā)行價(jià)格,最終再以確定的發(fā)行價(jià)格面向散戶發(fā)行。大部分情況下,國(guó)際配售部分和香港本地認(rèn)購(gòu)部分分別占招股總額的90%和10%,因此國(guó)際配售部分對(duì)香港IPO定價(jià)起著決定性的影響。

中金公司指出,從美股和港股的新股發(fā)行制度改革經(jīng)驗(yàn)來(lái)看,新股發(fā)行機(jī)制近年的調(diào)整一般是從應(yīng)對(duì)性和時(shí)效性的角度出發(fā)。注冊(cè)制下,發(fā)行人必須依法將與證券發(fā)行有關(guān)的一切信息和資料向監(jiān)管機(jī)構(gòu)申報(bào),監(jiān)管機(jī)構(gòu)只對(duì)注冊(cè)文件進(jìn)行形式審查,不進(jìn)行實(shí)質(zhì)判斷。這種制度的市場(chǎng)化程度最高,目的是向投資者提供全面真實(shí)的信息,以便投資者作出投資決定,但風(fēng)險(xiǎn)也由投資者自己承擔(dān)。并且任何公司都有發(fā)行股票的權(quán)利,至于能否賣(mài)出去、以什么價(jià)格賣(mài)出去,完全由市場(chǎng)供求來(lái)決定。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。