SPAC市場2022年回顧與2023年展望(上)

2022年,對全球資本市場而言是充滿動蕩、波折和不確定性的一年。受美聯儲激進加息縮表影響,全球流動性急劇收緊,俄烏沖突及地緣政治緊張進一步推升避險情緒,疊加新冠疫情反復,全球主要經濟體的股指均出現較大幅度的下行,納斯達克指數、恒生科技指數等一度跌幅超過35%。作為風險資產的代表,比特幣、以太坊等主要數字貨幣價格下挫65%以上,整體市值大幅縮水。與此相對應,全球IPO市場亦急轉直下。據安永會計師事務所發布的報告顯示,2022年全球IPO數量僅1,338宗,籌資額為1,800億美元,與上年相比IPO數量下降了45%,籌資額下降了61%。

美國SPAC市場明顯由熱轉冷

2022年美國IPO市場與上年相比可謂是冰火兩重天,其IPO數量和籌資額均呈斷崖式下跌,全年IPO數量僅214宗,不到上年的1/5,籌資額為218億美元,同比下降了近94%,是近10年來最低。紐約證券交易所(NYSE)和納斯達克(NASDAQ)的IPO募資額罕見雙雙跌出全球前五。

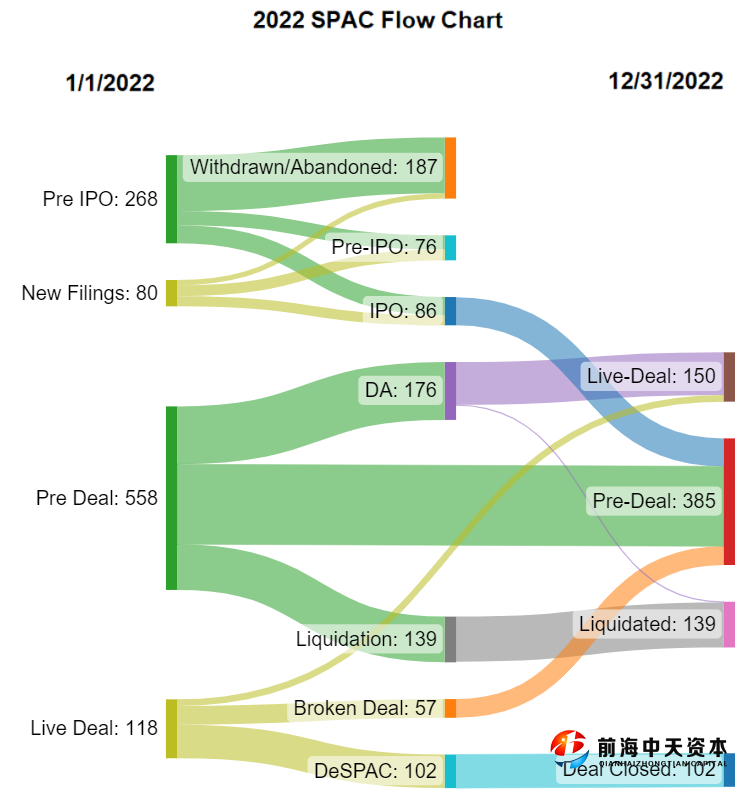

受利率上升及市場波動加劇影響,SPAC對投資者的吸引力持續減弱,2022年美國SPAC市場亦明顯由熱轉冷。2022年美國SPAC IPO數量銳減至86宗,籌資額僅為134億美元,與上年相比分別下降了約86%和92%。2022年共有102家美國SPAC宣布完成De-SPAC交易,較上年減少約49%。De-SPAC交易過程中,無論是普通散戶投資者還是通常由成熟機構投資者構成的PIPE投資者,都表現出濃濃的避險情緒。上述De-SPAC交易的平均贖回率超過了75%,其中10月份平均贖回率更是達到了驚人的95%,全年伴隨De-SPAC交易的PIPE投資金額僅為34億美元,較上年的597億美元萎縮了近95%。基于居高不下的贖回率和難以獲得PIPE投資,相當部分已公布的De-SPAC交易不得不隨后宣告終止。

來源:SPAC Research

2022年共有139家美國SPAC完成清算并向投資者返還資金,遠超過去歷年SPAC清算數量的總和。12月份美國SPAC出現了一波清算潮,每個交易日平均有3-4家SPAC清算退市,幾乎與2021年初SPAC市場繁榮時IPO遞表速度相仿。除了部分2020年及更早之前發起的SPAC于2022年合并期限屆滿或即將屆滿之外,造成這一清算潮與美國消費稅相關的新規則出臺不無關系。2022年8月,美國國會通過《2022年通脹削減法案》,該法案要求從2023年1月起對美國公司回購股票行為征收1%的消費稅。部分SPAC發起人擔心屆時SPAC清算及向投資者返還資金亦將被視為股票回購行為,故而選擇在2022年12月底之前安排清算及退市。

截至2022年12月底,美國SPAC市場仍有約150家SPAC已公布了目標公司但尚未完成De-SPAC交易,另有近400家SPAC尚未公布目標公司。

亞太地區SPAC市場緩慢起步

受全球流動性收緊及市場低迷影響,2022年香港IPO市場亦出現明顯下行,全年IPO數量為90宗(包含GEM轉主板及介紹上市),籌資額為1,046億港元,與上年相比分別下降了7.2%和68.4%。盡管如此,香港IPO市場仍顯示出較強的韌勁,在全球其它主要市場IPO募資氛圍仍普遍欠佳之際(中國內地除外),于2022年下半年率先出現復蘇與回暖跡象,IPO數量及籌資額分別是上半年的2倍與4倍。

2022年1月1日,香港SPAC相關上市規則條文及指引信正式生效,SPAC上市機制在市場期待中落地。出于維持市場質素考慮,香港SPAC上市規則較美國更為嚴格,包括要求至少有1名發起人持有證監會發出的第6類(就機構融資提供意見)及/或第9類(提供資產管理)牌照,僅限專業投資者參與認購及交易,設置嚴格的權證攤薄上限,強制PIPE投資且至少50%的投資金額需來自于3名以上的資深投資者,以及繼承公司需適用新上市規定及至少需委任1名保薦人協助其申請上市等。嚴格的SPAC上市條件及門檻要求,疊加低迷的市場環境及急劇轉冷的美國SPAC市場帶來的消極影響,2022年香港SPAC無論是遞表數量還是獲批上市數量均低于市場預期,全年僅14家SPAC遞表,5家獲批上市。從幾家已上市香港SPAC的發售情況來看,國際投資者參與認購的比例較低,顯示嚴格的權證攤薄上限對國際投資者的認購意愿形成了不利影響。已上市香港SPAC普遍成交量低迷,部分SPAC甚至出現了零成交的情況,僅限專業投資者參與認購及交易帶來的流動性問題不容忽視。尤為需要指出的是,2022年第二季度后僅新增1家香港SPAC遞表,顯示潛在的發起人及相關參與方暫時是趨于謹慎,以觀望為主。

新加坡早在2021年9月即先于香港引進SPAC機制,但2022年新加坡只有3家SPAC公司獲批上市,在當前大背景下同樣呈緩慢起步態勢。

下一期專欄中,筆者將與大家分享對2023年SPAC市場的分析及展望。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。