多點沖刺港交所!除了物美,它還有誰?

裁員、欠薪、關店……. 昔日的首富,國美黃光裕現下似乎困難重重。而同樣是曾經身陷囹圄的物美張文中,卻頻頻沖刺IPO。在物美科技港股上市無果之后,他創辦的多點數智于12月7日遞表港交所,申請港股主板IPO。

也許你會想一個在物美結賬時使用的APP因何可以上市?除了物美,多點還能用在什么地方呢?

一、商界傳奇張文中再度沖刺港股IPO

要說商界傳奇,張文中一定在列。

1994年張文中回國創業,在北京創辦了物美超市并于2003年在港股上市,算得上內地零售連鎖企業的領頭羊。然而就在2006年,他突然身陷囹圄,被判有期徒刑18年,物美也在2015年從港股退市。直至2018年最高人民法院宣判張文中無罪后,張文中的冤獄才得以平反。

7年的牢獄生活沒有磨滅張文中的斗志。2013年出獄后,他開啟了物美的重生之路。

物美集團版圖不斷擴大:

斥資19億歐元收購了麥德龍中國實體80%的股權;

持有36.15%的新華百貨(600785.SH)以及44.5%的重慶商社,后者則持有重慶百貨(600729.SH)51.41%的股權。

2021年3月,物美科技申請港股IPO,業務包括物美超市業務和麥德龍中國業務。然而,這次上市最終擱淺。

有著數字化思維的張文中于2015年創辦了多點數智,用以輔助物美的新零售轉型。而物美科技、新華百貨以及重慶百貨這樣的“物美系”公司則成為了多點數智的重要業務支點。

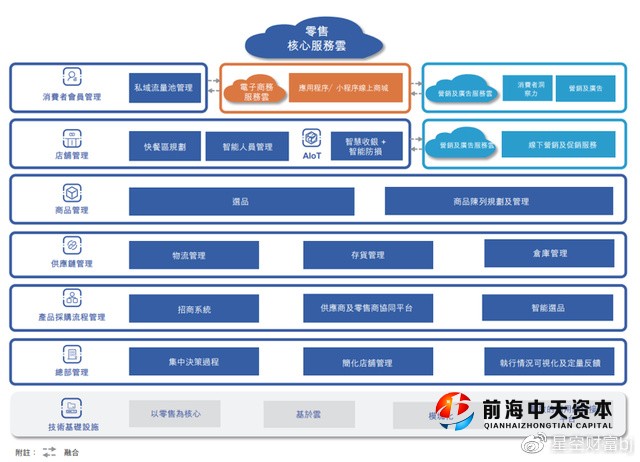

2018年多點數智開發了Dmall OS系統的核心模塊并于2019年向物美集團提供Dmall OS系統及部署。多點數智擁有零售核心服務云、電子商務服務云和營銷及廣告服務云三塊業務,用以增強零售商和品牌商在運營、營銷及銷售方面的能力。其中零售核心服務云包括了會員管理、店鋪管理、商品管理及供應鏈管理等多個模塊。

是的,你沒有看錯,多點數智是一個零售數字服務商,做的是To B的生意。

零售核心服務云圖示 摘自《招股說明書》

根據招股說明書,IPO前由創始人張文中控制的Celestial Limited,Odor Nice Limited與Retail Enterprise Corporation合計持有多點數智58.36%的股份。張文中是妥妥的實際控制人。

那靠著“物美”喂養長大的多點數智,在資本市場能否具有足夠大的想象力呢?

二、超七成收入仍來自關聯實體

2019年到2022年1-9月,多點數智的營業收入從2.6億元增至11億元。服務客戶數也從2019年的69個增加至2022年1-9月的698個。根據物美科技披露的相關數據,多點APP擁有8090萬用戶,其中月活用戶約1010萬。多點APP或小程序用戶產生的零售額已占物美零售總額的80%以上。

我們注意到,2019年至2022年1-9月,多點數智來自物美集團的收入分別占到總收入的59.1%、54.5%、45.3%和44.4%。而如果考慮麥德龍中國實體、銀川新華和重慶百貨等關聯實體,則收入占比更是高達67.9%、66.6%、67.9%和73.3%。換句話說,來自獨立客戶的收入占比在2022年1-9月呈下降趨勢,僅占到總收入的26.7%。

除了營業收入主要來自物美關聯實體外,多點數智還租賃物美集團與麥德龍的房產。物美集團也為Dmall的訂單提供配送服務。此外,物美集團及其他關聯方也向多點數智提供資金支持。截止2022年9月30日,多點數智仍有關聯方借款7847萬元。

由此可見,多點數智的確是物美系養大的。由于物美系的支持,多點得以持續、穩定地發展。可謂“背靠大樹好乘涼”。2020年、2021年以及2022年1-9月,多點數智實現了165%、208%及132%的凈收入留存率(指前期經常性客戶在特定期間產生的收入除以該等經常性客戶前期產生的收入)。雖然,這一數據未能區分關聯實體留存率和獨立客戶留存率,但我們猜想關聯實體的貢獻度一定是功不可沒。

在多點官網所列的合作商家中,除了關聯實體外,我們發現還包括了便利店、倉儲超市等。但大部分便利店和超市都屬于地方性商超,鮮有全國連鎖的出現。

這不禁讓人產生這樣的疑問:

多點數智是否更像是物美系的一個數字化部門?

獨立客戶,特別是全國性的零售連鎖會放心將自己的數據接入充滿濃重物美色彩的多點系統中嗎?比如永輝、華潤這樣的全國性連鎖商超恐怕會將物美當作競爭對手來看待,而不愿將自己的數據接入多點。

這種情況下,又要如何驗證多點數智是否具有核心競爭力呢?

筆者認為,物美系的支持誠然讓多點數智獲得了很快的發展也積累了豐富的零售行業的認知,但缺少獨立性卻會使得多點數智的市場開拓與獲得規模性的獨立客戶存在難度。只有豐富的獨立客戶,才會使其有更大的用武之地,也才會有更大的想象空間。 否則,難道要依靠張文中不斷的收購相關零售企業,擴大物美系的版圖來增加多點數智的營收嗎?

三、快速增長的市場,最終鹿死誰手?

根據弗若斯特沙利文的報告,2021年至2026年中國及亞洲零售云解決方案行業的復合年增長率將分別達到45%和40.1%。多點數智在2021年在中國和亞洲的市場份額分別為14.8%和9%,是中國與亞洲最大的零售云解決方案服務商。

多點數智零售核心服務云處理的商品交易總額從2019年的190億元上升至2022年1-9月的937億元。一般來說,數字SaaS平臺的收入模式通常是按照訂閱服務收取年費。但與之不同,多點的收入模式是按照商品交易總額抽傭,這似乎也讓多點與客戶的關系更加緊密,一榮俱榮。星空財富認為,快速增長的市場和抽傭的營收模式使得多點具有一定的想象空間。2022年6月23日,張文中在出席CGF2022全球峰會時曾表示,“毫無疑問,數字化就是未來。”由此可見,數字化在物美整體戰略中的重要地位。

從財務表現上看,由于高毛利業務零售核心服務云的占比增加以及電子商務服務云業務的毛虧收窄,整體毛利率得到很大的改善,從2019年的負47.6%升至2022年1-9月的41.7%。然而,多點數智但卻未能擺脫虧損的泥沼,自2019年至2022年9月累計虧損高達42億元。這或許與市場競爭有關。

我們注意到亞洲市場前5大玩家的市場份額合計也僅34.4%。巨頭如京東(HK9618)等也在積極布局零售云業務。

京東零售云亮相CCFA新消費論壇——2022中國便利店大會

為保持自身競爭力,多點數智在研發上持續投入。2022年1-9月的研發投入高達4.6億元,而毛利潤正好與之相當。加之公司的銷售和管理費用高企,達到4.3億元,2022年1-9月的虧損仍為4.8億元。經營活動現金流量凈額也為負數,2022年1-9月為負1.6億元。由此可見,多點數智亟待上市融資來維持自身的運營。

多點數智在《招股說明書》中也明確提到,零售云解決方案競爭激烈,發展迅速且分散。需要加強在用戶體驗、品牌認知、數據分析等方面的優勢以在競爭中勝出。分散的市場將如何整合?這種情況下多點數智又如何獲得更多的市場份額并擺脫虧損,實現盈利?

江湖烽煙已起,最終鹿死誰手,我們拭目以待。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。