汽車服務商喜相逢集團遞表 新三板退市后多次闖關港交所

10月31日,喜相逢集團控股有限公司向港交所遞交主板上市申請,中國通海企業融資為其獨家保薦人。值得注意的是,該公司曾于2019年12月31日、2020年7月21日、2021年7月30日多次遞表。公司還曾于2015年12月11日在新三板上市,其后于2016年12月15日從新三板退市,退市前市值約13億元。

據招股書披露,喜相逢集團是一家汽車零售方面的融資租賃服務商,主營業務包括汽車零售及融資及汽車相關服務(包括經營租賃、軟件銷售、保險代理等服務)。往期記錄期間,汽車零售及融資業務為公司主要收入來源,收入占比約79.7%-89.1%。

根據灼識咨詢報告,截至2021年,按直接融資租賃的交易量及零售汽車融資租賃的交易量計算,公司在國內所有零售汽車融資租賃公司中名列第5位及第19位。主要客戶群體為中國二線城市以及三線及以下城市尋求非豪華車型的個人及網約車司機等。公司的銷售網絡及店鋪位于二線及三線以下城市,在全國24個省及直轄市經營65間銷售店鋪。

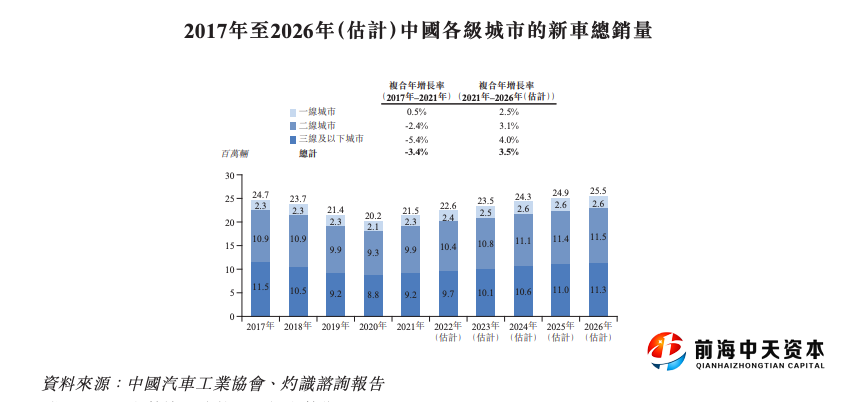

來自灼識咨詢的資料顯示,中國為全球最大的汽車市場,2021年已售新車銷量約為2150萬輛。每千人汽車保有量為約212.6輛,仍低于美國2021年的每千人汽車保有量約765.3輛顯示仍有進一步增長空間。預計于新車銷量到2026年將達2520萬輛,2021-2026年的復合年增長率為3.5%。其中三線及以下城市汽車銷售增長將強于一線及二線城市,預計于2026年將達1130萬輛,2021-2026年的復合年增長率為4.0%。

于2021年,中國新車及二手車的零售汽車融資租賃的貸款數量由2017年約130萬宗升至約180萬宗,復合年增長率為7.5%。受市場滲透率上升所帶動,預計2026年按貸款宗數計的零售汽車融資租賃市場規模預計將達約250萬宗,2021-2026年間的復合年增長率為7.2%。受益于城鎮化和可支配收入的增加,三線及以下城市的市場預期將有強勁的增長潛力,2026年預計貸款數量可達110萬宗,自2021年起的復合年增長率為8.7%。

財務方面,于2019年、2020年、2021及2022年截止7月31日止七個月,公司收益分別約為10.76億元、7.50億元、11.71億元及6.08億元人民幣;同期,公司擁有人應占利潤分別約為1686.1萬元、1234.1萬元、3411.2萬元、4757.6萬元。公司稱本次融資將主要用于購置車輛、擴充銷售網絡提高市占率及一般運營資金。此外,公司特別提示由于零售租賃的商業模式,公司需要承受客戶的信貸風險,包括租賃費用在內的應收賬款也存在潛在的減值和無法回收的風險。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。