三季度進入重要驗證期 股指回調是較好的布局機會

三季度將進入重要的驗證期,預計疫情后的實體經濟需要一段休整時間,同時經濟的結構性問題仍待解決。

本周股指繼續上漲,上證綜指最高上漲至3417.01點。截至6月30日,上證50、滬深300和中證500指數本周分別上漲2.81%、2.05%、1.35%。板塊方面,社會服務、商貿零售、食品飲料等行業領漲,汽車行業回調。資金方面,北向資金小幅流入102.31億元,杠桿資金流入183.96億元。此輪反彈各指數均表現強勢,資金做多意愿較強。

我國經濟出現明顯復蘇

國家統計局數據顯示,6月中國制造業采購經理指數PMI為50.2%,環比上升0.6個百分點,制造業景氣水平顯著上升,4個月來再次回到復蘇區間。整體數據顯示生產和需求都在疫情后復工推進下得到提振,前期一攬子政策實施逐漸生效。6月非制造業商務活動指數為54.7%,比上月上升6.9個百分點,表明非制造業總體恢復有所加快。3月底以來,上海疫情導致全域靜態管理超2個月,6月1日上海初步恢復正常生產生活,29日恢復堂食并自7月1日開始有序恢復線下公共娛樂場所營業。近日國家衛健委發布的《新型冠狀病毒肺炎防控方案(第九版)》降低了隔離和核酸檢測要求。參考2020年武漢疫情后期,預計三季度一線城市線下消費將迎來小幅反彈。

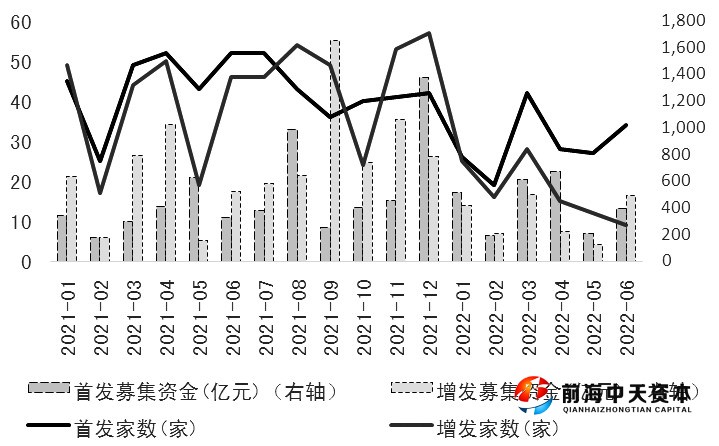

圖為首發和增發數量(家)及規模(億元)

6月生產訂單指數回升至52.8%,復工以來企業前期抑制的產能得到初步釋放。新訂單指數也自上月48.2%回升至50.4%,4個月以來再度回到擴張區間。新出口訂單由上個月的46.2%恢復至本月49.5%,但依舊維持在榮枯線以下,反映出對下半年外需回落的預期猶在。

整體來看,6月制造業和非制造業的景氣度均有所好轉,生產和服務業雙雙恢復至景氣區間。一方面得益于穩增長33項政策逐步落地,小微企業留抵退稅6月底全部完成,企業紓困力度略超預期;另一方面疫情防控措施調整有助于激發前期抑制的需求釋放,但歐美央行加息以及全球增速回落下謹防新一輪衰退風險。

資金供給和需求均有所下降

截至6月30日,今年以來北向資金流入A股約717.99億元,去年同期流入超2000億元,北向資金于3月大幅流出450.83億元。受行情影響,外資持股市值在1—4月出現了明顯下降,一方面前四個月北向資金呈現凈流出,另一方面持股標的股價下跌帶來市值縮水。1—4月外資持股下降最多的板塊集中于醫藥生物、家用電器、食品飲料和電力設備。截至6月30日,外資配置市值排名前三的板塊分別是電力設備、食品飲料和銀行。

截至6月30日,今年以來杠桿資金共流出2068.05億元,去年同期流入超1400億元,杠桿資金于1月、3月和4月大幅流出917.68億、504.31億和1469.04億元。2022年上半年,杠桿資金大幅流出電子、電力設備、醫藥生物和計算機。

2022年上半年共有967家上市公司重要股東實施減持,合計減持超1100億元,共涉及27個行業。其中電力設備、醫藥生物減持規模居首,減持規模約200億元;電子、基礎化工行業減持規模均超100億元。

2022年上半年A股合計發行了176家IPO,首發募資規模達到2602億元;合計發行了105家增發,增發募資規模達到1971億元。和2021年同期相比,IPO數量下降了90家,增發數量下降了120家,總募資規模下降了819億元。從募集資金流向來看,資金流向前三是材料、銀行、半導體與半導體生產設備。

最壞的階段已經過去

6月22日中金所發布了《關于中證1000股指期貨和股指期權合約及相關規則向社會征求意見的通知》。征求意見稿中明確了中證1000股指期貨和股指期權的合約要素和交易規則,其中中證1000股指期貨合約交易代碼為IM,中證1000股指看漲期權合約交易代碼為MO合約月份-C-行權價格,看跌期權合約交易代碼為MO合約月份-P-行權價格。

中證1000指數(7034.4828, -0.11, -0.00%)是由中證指數有限公司編制,其成分股是選擇中證800指數(4577.8164, -0.27, -0.01%)樣本股之外規模偏小且流動性好的1000只股票組成,與滬深300和中證500等指數形成互補。截至6月30日,中證1000指數總市值為12.5萬億元,1000只成分股的平均市值為12億元,申萬28個一級行業均有覆蓋,權重排名前五的分別是:化工、醫藥生物、電子、電氣設備和有色金屬。

按照征求意見稿,中證1000股指期貨每點人民幣200元。按照6月30日收盤價中證1000指數6995.53點測算,中證1000股指期貨合約價值約140萬元,大于現有的三個股指期貨品種合約價值。若按照現有中證500股指期貨保證金水平(14%)計算,預計交易一張中證1000股指期貨需要保證金約19.6萬元。

按照征求意見稿,中證1000股指期權每點人民幣100元。按照6月30日收盤中證1000指數6995.53點以及平值期權價格約相當于標的資產2%測算,平值期權期權金約140點,折合人民幣14000元。

未來中證1000股指期貨和股指期權的推出,是對現有金融衍生品體系的進一步補充,極大地滿足了眾多投資者對中小盤股的風險對沖需求。隨著中證1000股指期貨和股指期權的推出,有利于機構資金未來關注中小股票。過去在缺乏相應的對沖工具下,外資、基金和保險資金等機構基本上關注的是中證800成分股,今后更多機構資金會開發中證1000指數相關的策略,不僅利于豐富現有策略體系,也有利于提升中小股票的流動性。隨著中證1000股指期貨和股指期權的推出,部分資金可以使用更匹配的股指期貨合約進行對沖,有利于緩解對現有期貨合約賣出套保的需求,從而讓升貼水逐步回歸到更符合理論定價的狀態。

疫情后我國政策加碼,經濟逐步企穩,基本面和流動性均得到改善,市場最壞的階段已經過去。當前面臨的最大問題是如何讓經濟持續地強勁復蘇,三季度將進入重要的驗證期,預計疫情后的實體經濟需要一段休整時間,同時經濟的結構性問題仍待解決。

從技術面看,A股探底后強勁回升,持續上漲的幅度和時間充分反映了經濟向好的預期,短期仍保持較為強勁的反彈之勢。預計2022年下半年股指有望先抑后揚,持續反彈后可能會面臨調整,但從中長線角度來說,回調是較好的長線布局的機會。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。