九連陰的湯臣倍健,如何突破VDS估值上限?

7月11日,湯臣倍健發(fā)布了今年半年度業(yè)績預(yù)告,預(yù)計2022 年半年歸屬凈利潤為8.91億元—11.65億元,同比下降15%—35%;扣非凈利潤9.12億元至11.86億元,同比下滑4.79%至26.8%。而這也是湯臣倍健自2016年以來,半年報首次出現(xiàn)凈利下滑的情況。

或許正因如此,湯臣倍健的股價在業(yè)績預(yù)告公布后的第二天便大跌3.09%,而如果再加上此前的連續(xù)陰跌,湯臣倍健的股價已實現(xiàn)了九連陰。那么在當(dāng)下養(yǎng)生健康潮流正火熱的大健康時代,作為保健品龍頭企業(yè)的湯臣倍健為何會有此業(yè)績表現(xiàn)?資本市場又為何會對其用腳投票?這些都值得我們?nèi)ヌ骄恳欢?/p>

渠道和大單品:湯臣倍健難言的痛?

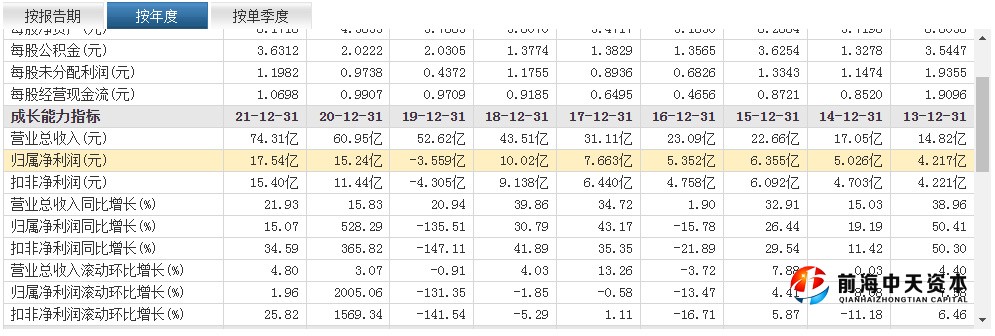

事實上,此次湯臣倍健半年報凈利的下滑看似出乎意料,實則早有預(yù)兆。今年一季度財報顯示,湯臣倍健實現(xiàn)營收22.80億元,同比增長2.6%;歸屬于上市公司股東的凈利潤為6.63億元,同比下降18.78%;歸屬于上市公司股東的扣非凈利潤為6.81億元,同比下降10.77%。

而更有意思的是,如果把時間線拉長來看,從2018年—2021年,湯臣倍健的營業(yè)收入實際增幅依次為39.86%、20.94%、15.83%和15.38%,連續(xù)四年營收增速放緩。在凈利潤方面,2019年湯臣倍健因巨額商譽減值經(jīng)歷了4.15億元的大額虧損,但拋開2019、2020這兩個特殊年份,2021年15.07%的歸母凈利增長也遠低于2017年和2018年的43.17%和30.78%的同比增幅。

可以說,現(xiàn)在的湯臣倍健無論是在營收還是凈利方面似乎都走上了一條下坡路,而這背后的原因究竟是什么?

在向善財經(jīng)看來可能有兩點:一是在保健品消費主陣地由線下轉(zhuǎn)入線上的時代進程里,湯臣倍健的線下渠道優(yōu)勢被瓦解,但同時也未能及時抓住建設(shè)線上渠道的最佳時期,以至于在當(dāng)下的大健康時代遲遲未能扛起銷售大梁。

從2002年湯臣倍健將膳食營養(yǎng)補充劑(VDS)引入中國非直銷領(lǐng)域以來,藥店、商超等線下終端渠道都是湯臣倍健的銷售重心。公開數(shù)據(jù)顯示,2007年到2010年,湯臣倍健的藥店終端數(shù)從3415個提升至近一萬個,到2012年達到近兩萬個;產(chǎn)品覆蓋的國內(nèi)百強藥店數(shù)從20家增至83家,并在2012年達到96家。

可以說,正是龐大的藥店銷售網(wǎng)絡(luò)鑄就了彼時湯臣倍健厚重的渠道護城河。但幾乎在同一時期,移動互聯(lián)網(wǎng)的爆發(fā)使得保健品的銷售渠道發(fā)生了第三次的結(jié)構(gòu)分化,即線上渠道成為新的時代主流。而前兩次的渠道分化則分別是利紐崔萊引領(lǐng)的直銷時代和湯臣倍健引領(lǐng)的非直銷時代。

數(shù)據(jù)顯示,從2010—2019年,中國膳食營養(yǎng)補充劑(VDS)的線上銷售占比從2.9%一路飆升到37%,超越直銷渠道排名第一。2020年領(lǐng)先優(yōu)勢繼續(xù)擴大,占比提升至42.7%。藥店渠道則從原來的50%左右壓縮至不到20%。

而盡管線上渠道風(fēng)口漸起,但直到2016年湯臣倍健營收增長率降到個位數(shù)1.09%,并首度陷入增收不增利的市場困境后,湯臣倍健才于2017年提出了“電商品牌化”戰(zhàn)略。

可此時才被動入局的湯臣倍健幾乎已經(jīng)徹底失去了轉(zhuǎn)型線上渠道的最佳時期。一方面在2017年,消費升級的時代浪潮已然襲來,而Z世代消費主力軍們的登場更是進一步催生出了無數(shù)的新消費品牌。但湯臣倍健所占領(lǐng)的線下渠道的中老年消費群體們卻沒有及時轉(zhuǎn)入線上,而年輕消費者們也只是對湯臣倍健略有印象,卻并沒有很強的品牌認可度。

或許正是由于品牌的擁躉者和當(dāng)下主力消費人群的渠道錯位,使得湯臣倍健此前積累的品牌優(yōu)勢并不能徹底發(fā)揮出來,以至于陷入了與新消費品牌們搶奪年輕人的渠道泥潭而難以自拔。

另一方面外部市場政策的連續(xù)“打擊”,更進一步加劇了湯臣倍健品牌線上渠道建設(shè)的困難度。2018年12月,一篇名為《百億保健帝國權(quán)健,和它陰影下的中國家庭》的文章不僅揭開了保健品巨頭權(quán)健的罪惡面紗,更掀起了一場保健品行業(yè)信任危機。

在“權(quán)健事件”之后,2019年國家相關(guān)部門聯(lián)合對“保健”行業(yè)“騙保”亂象和違法違規(guī)行為展開整治。而在后續(xù)的醫(yī)保改革中,多地更是直接出臺政策禁止使用醫(yī)保卡在藥店購買保健品,這對以線下渠道為主陣地且正準(zhǔn)備大力發(fā)展線上渠道的湯臣倍健來說,幾乎遭遇了雙重打擊。

或許正因如此,盡管現(xiàn)在湯臣倍健的線上渠道在境內(nèi)收入中占比由兩成左右提高到了35%左右,但其營收重心卻仍以線下渠道為主,2022年第一季度,湯臣倍健線下渠道收入約占境內(nèi)收入的76.9%,而線上渠道收入則同比下降10.65%。

二是多功能品類品牌矩陣下,湯臣倍健大單品戰(zhàn)略失焦。

植樹問題有兩個答案,歐文·費雪的答案是守著一棵樹(做大單品),浮士曼的答案是不斷輪值(擴品類),但湯臣倍健的答案則是全都要。近年來,湯臣倍健不斷推出或收購的新品牌及新單品包括關(guān)節(jié)護理品牌“健力多”、益生菌品牌“Life-Space”、眼部護理品牌“健視佳”等等。

而或許正是因為湯臣倍健打造的功能品類品牌矩陣過于龐大,在一定程度上分散了湯臣倍健的企業(yè)資源,以至于現(xiàn)在除了“湯臣倍健”“健力多”和“Life-Space”三個主力單品,其他功能品牌雖然頗具市場潛力,卻都尚未形成氣候,年報也沒有披露具體的銷售數(shù)據(jù)。

但有意思的是,占據(jù)了營收半壁江山的“湯臣倍健”品牌系列在2019年和2020年的同比增幅只有8%和11.41%,相比2018年的24.39%有明顯的下滑。雖然2021年該子品牌重回24.36%的較高增速,但在今年一季度,又再次同比下降6.50%,營收增幅波動較大。而“健力多”的營收增幅則從2018年就開始大幅下滑,到了2021年僅為7.46%,品牌增長后勁已明顯不足。

至于“Life-Space”雖然是湯臣倍健近年來為數(shù)不多的業(yè)績高增長品牌,但Life-Space貢獻的業(yè)績營收在總收入占比中并不高,即便是在2021年,其境內(nèi)業(yè)務(wù)收入也尚不到2億元。而且由于2018年湯臣倍健以35億元巨資收購“Life-Space Group Pty Ltd”(LSG)時,收購溢價高達34倍,所以形成了21.66億元的商譽和14.14億元的無形資產(chǎn)。

如2019年因業(yè)績不達預(yù)期,湯臣倍健被迫對商譽和無形資產(chǎn)分別計提了10.09億元和5.62億元的減值準(zhǔn)備,導(dǎo)致當(dāng)年出現(xiàn)上市近10年以來的首次虧損。但即便計提過一輪減值后,截至2021年末,湯臣倍健賬面上與LSG相關(guān)的資產(chǎn)組合計金額仍達到17.57億元,占總資產(chǎn)的13.55%,而這就在資產(chǎn)層面為湯臣倍健埋下了顆不定時的“炸雷”。

內(nèi)憂未除,外患又生?

值得注意的是,在今年湯臣倍健發(fā)布完2021年年度業(yè)績報告后,其董事長梁允超曾同步發(fā)出了致股東信《再用八年時間,打造強科技型企業(yè)》,似乎意在突破保健品的傳統(tǒng)營銷支撐邏輯,轉(zhuǎn)型為科技驅(qū)動型增長。

但矛盾的是,2022年一季度湯臣倍健的銷售費用為5.90億,同比增長46.30%,而同期的研發(fā)費用卻僅為0.31億元。此外,湯臣倍健的研發(fā)投入從2018年起才超過1億元大關(guān),此后幾年的研發(fā)投入雖然仍保持著一定幅度的增長,但其研發(fā)費用占比卻已經(jīng)從2019年的2.4%連續(xù)兩年下跌至當(dāng)前的2.02%。

而與之相反的是,湯臣倍健的銷售費用卻在近年來不斷高漲,如在2021年財報中,其銷售費用高達24.78億元,占收入比重也首次達到了33.35%。

那么湯臣倍健為何會一邊喊著“強科技”的口號,一邊加大銷售費用?在向善財經(jīng)看來,或許有三方面原因:一是傳統(tǒng)的保健品營銷驅(qū)動增長邏輯隱約有了失效的跡象,湯臣倍健需要找到第二增長刺激點。具體表現(xiàn)為2021年湯臣倍健36.3%的銷售增幅只產(chǎn)生了21.93%的營收增長。而在今年一季度,其銷售費用同比增長46.30%,但營收增長卻僅為2.6%,甚至還因此導(dǎo)致一季度單季利潤下滑近20%。

事實上,保健品作為可選消費品,消費者對于產(chǎn)品力和品牌訴求是遠高于價格因素的。此前湯臣倍健是靠著藥店為產(chǎn)品和品牌做信任背書,但如今線上渠道成了保健品消費主陣地,其借勢而來的產(chǎn)品信任優(yōu)勢被瓦解,品牌自身的產(chǎn)品力成了影響消費者們選擇的關(guān)鍵因素。

再加上Z世代消費主力軍們既有沖動消費的特質(zhì),又有理性消費的屬性。前者的體現(xiàn)是養(yǎng)生健康意識風(fēng)起,保溫杯里泡枸杞成為日常操作;后者則是貨比三家,注重實際產(chǎn)品功效。相比藥店導(dǎo)購介紹,新一代消費者們更信賴于購買并真實使用了保健品消費者們的體驗評價,而這也是種草經(jīng)濟崛起的根本原因。

在這種情況下,即便是靠強營銷支撐的湯臣倍健們也不得不加碼科技研發(fā)、提升產(chǎn)品力,以順應(yīng)消費者愈發(fā)挑剔的產(chǎn)品功能訴求。

二是前邊已經(jīng)提到了,線上渠道是湯臣倍健當(dāng)前的業(yè)績增長困境之一。但想要在線上徹底打開年輕消費者們的品牌心智,營銷投入必不可少。畢竟從新消費品牌們的崛起路徑來看,營銷依然是快速完成線上品牌建設(shè)的一條捷徑,而且相比不確定性極強的科技研發(fā),線上渠道的增長幾乎是可以預(yù)見到的。

所以,現(xiàn)階段用重營銷的玩法打開線上渠道或許是湯臣倍健給自己留下的另一條后路。

三是在當(dāng)下養(yǎng)生健康的時代風(fēng)口下,湯臣倍健除了要與Swisse等同行業(yè)玩家們廝殺競爭,更要面對藥企、乳企等實力玩家們的跨界打擊,提升科技硬實力和發(fā)力線上渠道建設(shè)或成湯臣倍健不得已的“保命”手段。

在當(dāng)下養(yǎng)生健康的消費風(fēng)口下,不少藥企、乳企們都紛紛選擇了跨界入局保健品賽道。如康恩貝在2020年7月的經(jīng)營戰(zhàn)略發(fā)布會上,宣布公司將以2020年為轉(zhuǎn)折點,深入實施以自我保健產(chǎn)品為核心業(yè)務(wù)的中藥大健康產(chǎn)業(yè)戰(zhàn)略。而哈藥集團則是希望通過對美國知名保健品零售商GNC的收購,借助GNC品牌開拓中國市場。

除此之外,在2018年初飛鶴就收購了從事營養(yǎng)補充劑零售保健業(yè)務(wù)的Vitamin World USA(美維仕);安琪酵母則是推出了主打人類營養(yǎng)健康產(chǎn)品的子品牌安琪紐特。而天眼查APP更是顯示,現(xiàn)在有關(guān)保健品的企業(yè)已超過了十萬家……

從產(chǎn)品力層面來看,藥企的研發(fā)和生產(chǎn)水平執(zhí)行的都是醫(yī)藥生產(chǎn)標(biāo)準(zhǔn),所以其保健產(chǎn)品可能并不遜色于湯臣倍健。再加上藥企還有著自身的質(zhì)量信用背書,反而在消費者層面可能會比湯臣倍健更受市場用戶們的歡迎;從渠道層面來看,哈藥集團和飛鶴們在線上線下的渠道和品牌優(yōu)勢似乎也不弱于湯臣倍健等傳統(tǒng)保健品玩家。

而在這種情況下,技術(shù)品牌的競爭壁壘遠遠高于營銷品牌,而重功能的VDS對技術(shù)研發(fā)的要求更高,所以轉(zhuǎn)型強科技型企業(yè)、加快轉(zhuǎn)型建設(shè)線上渠道或許就成了湯臣倍健自保的關(guān)鍵手段。

只是同最開始錯過的線上渠道轉(zhuǎn)型先發(fā)優(yōu)勢一樣,湯臣倍健現(xiàn)在才準(zhǔn)備甚至尚未開始加碼硬科技,這是否意味著其又一次落后了呢?

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。