威馬再戰港交所:你看我還有機會嗎?

6月1日,威馬汽車招股書出現在港交所披露的新一批IPO申請名單中。

作為新造車勢力中的老玩家,這是威馬在繼2021年1月沖刺科創板失利之后對上市發起又一次沖擊。

招股書數據顯示,2021年,威馬電動汽車銷量為44152輛,同比增長101.27%。截至2021年12月31日,威馬汽車累計交付電動汽車8.35萬輛。

收入方面,從2019年到2021年,威馬汽車分別為17.62億元、26.72億元和47.43億元,年復合增長率超過50%。

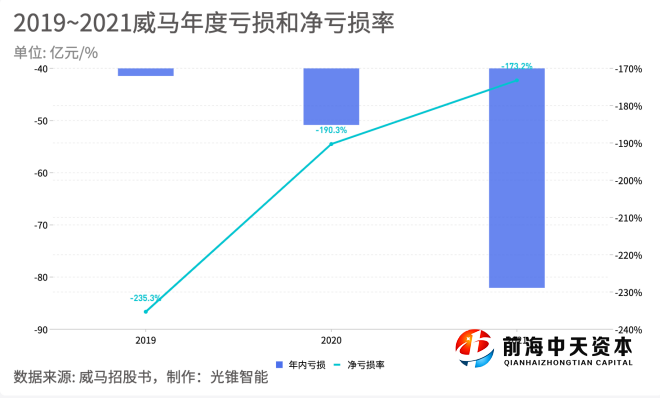

和絕大部分新造車勢力一樣,如今的威馬仍未實現盈利,并且經營虧損還在逐年擴大,從2019年到2021年,威馬年內凈虧損分別為41.45億元、50.84億元和82.06億元;經調整后,凈虧損分別為40.4億元、42.25億元、53.63億元,累計也超過130多億。

更為重要的是,與蔚小理10%~20%左右的整車毛利率不同,威馬現在的整車毛利率仍然為負,賣一輛車甚至連原材料成本都收不回來。

招股書披露,2021年底,威馬現金及現金等價物有41.6億元,主要依靠融資獲得64.9億元。

因此,威馬也毫不掩飾對于資金的渴求。在遞交招股書前,威馬剛剛完成了近6億美元的Pre-IPO輪融資。至此,威馬已經累計融資12輪,融資總額超過350億元。

每賣一輛車,虧1.5輛的錢

威馬掉隊了,這幾乎所有人提到威馬想到的第一句話。

從招股書披露的數據上看,2021年,威馬電動汽車銷量為44152輛。截至2021年12月31日,威馬汽車累計交付電動汽車8.35萬輛。

但與威馬同一時期的“蔚小理”2021年全年交付量卻已經逼近萬輛大關,分別為91429輛、98155輛和90491輛。這一數字,不僅是威馬2021銷量的兩倍有余,甚至還超過了威馬這么多年累積交付的總和。

不過對于威馬來說,車雖然賣得少,但是卻虧得多。

2021年,威馬經營收入47.4億,按4.41萬輛的交付數計算,威馬每輛車的平均售價為10.07萬元。而原材料及耗材成本為52.98億元,平均每輛車11.99萬元。

也就是說,現在威馬每賣出一輛車,連原材料成本都收不回來。如果按經營虧損67.75億算,威馬每賣一輛車,就要虧1.5輛的錢。

到目前為止,威馬經營虧損還在持續擴大,但經營虧損率在收窄。從2019年到2021年,威馬經營虧損分別為38.08億元、47.75億元和67.75億元;經營虧損率分別為216.2%、178.7%和140.9%。

同一時期,蔚小理已經要么虧損較少,要么已經呈收窄趨勢。2021年,小鵬凈虧損48.63億元,同比擴大30.3%;理想凈虧損3.215億元,同比擴大111.9%;蔚來凈虧損40.2億元,較上一年度下降24.3%。

威馬這么能虧錢,那除了銷售成本高之外,這些錢都花到哪里去了呢?

從現金流量表上看,物業、廠房、設備是威馬每年固定支出的大頭。從2019年到2021年,每年支出分別為17.38億、15.35億、9.93億元。

威馬從一開始就投入了巨大的資金建立了自有生產設施。據了解,威馬汽車溫州和黃岡兩個生產基地均以工業4.0標準建設,采用C2M客制化生產模式,主線自動化率達到了100%,合計最高年產能25萬輛。這也讓威馬成為國內最早一批兼具智造基地和新能源汽車生產資質的企業。

在投資活動之外,經營活動中銷售及營銷費用、行政開支是威馬最重要的支出。2021年,這兩項的支出分別占到收入的41.1%和57%。

其中,銷售及營銷開支的大頭又在營銷及推廣開支,2019年到2021年,威馬營銷及推廣開支分別為6.19億、6.07億和6.29億,分別占到同年總收入的35.1%、22.7%和13.3%。

在線上營銷方面,威馬主要在微博、抖音、微信、小紅書和嗶哩嗶哩等社交媒體平臺以及汽車之家、 易車和懂車帝等主要汽車垂直平臺上開展營銷活動。

而在本地營銷和銷售方面,威馬主要通過與合作伙伴一起開設門店。截至2021年年底,威馬在全國已擁有621家線下門店,同比增長146.43%。這一數據要遠遠超過蔚小理200家左右的門店數量。

但這些to C的營銷活動對銷售結果有多大改變也需要打上一個問號。2021年,威馬汽車銷量同比增長了101.27%,但其中,大客戶占比從2020年的37.2%增加到了43.4%。如果按銷量占比計算,2021年增加的銷量中,大約有一半的增長來自于大客戶。

同時,投入如此大的成本建設線下門店是否是一個正確的選擇,也同樣要打上一個問號。

2022年3月,馬斯克在一封發向員工的電子郵件中就提到,現在Model 3的所有銷售中,已經有78%的訂單是在線完成,這給特斯拉平均降低了6%的車輛成本。

另一方面,行政開支也是威馬花錢的大頭。從2019年到2021年,威馬行政開支分別占到收入的47.6%,65.5%以及57.0%。

2020年,威馬行政開支增長108.58%,由2019年的8.39億元增長到17.50億元。2021年又在2020年的基礎上增長54.51%,到27.04億元。

威馬在招股書中也特別提到,公司在很大程度上依賴最高行政人員、主要員工及其他合資格人員的持續努力。如果一名或多名最高行政人員或主要員工無法或不愿繼續為公司服務,公司可能難以甚至根本無法及時另覓他人替代。

高昂的人力成本,加上高額的市場費用,都導致威馬在現金流上比較緊張。

另外,過去三年威馬一直在向銀行借款,并且數額越來越大。

2019年到2021年,威馬分別向銀行借款24億元、64億元、100億元。今年4月,威馬又向銀行借了兩筆合計10億,為期兩年的貸款。甚至為了借到這些錢,威馬更是將自己在湖北黃岡和浙江溫州工廠里的部分物業作為了抵押擔保。

短期借款的增多,也說明威馬的資金鏈非常緊張,上市融資成為必選的出路。

依賴大客戶,威馬離逆襲差一個爆款

一個比較好的信息是,威馬無論是毛損率還是凈虧損,都是在不斷收窄的。其中,毛損率從2019年的58.3%下降到2021年的41.1%;凈虧損率從2019年的235.2%下降到2021年的173%。

也就是說,雖然現在的財務情況并不理想,但從長期來看,威馬也仍有機會改善。但這個過程中,威馬也還有許多問題需要解決。

首先是大客戶的問題。與其他品牌主要面向C端消費者不同,威馬的汽車有很大一部分面向B端,并且十分依賴大客戶進行銷售。

招股書提到,從2019年到2020年,威馬來自前五大客戶的收入分別占到總收入40.6%、37.2%及43.4%;而同期來自最大客戶的收入在總收入中的占比達到18.2%、12.0%及17.2%。

作為對比,2020年和2021年,小鵬的前五大客戶在總收入中的占比都不超過5%,理想2020年和2021年前五大客戶的占比更是僅有1%和0.1%。

如果有人通過高德地圖打車,可能就會經常遇到威馬的網約車。因為在威馬招股書被稱為智能出行伙伴和出行平臺的大客戶,其實就是網約車平臺和移動租車平臺(主要也是面向網約車司機的租車公司)。

威馬將車直接賣給網約車平臺,或者通過租車公司賣給網約車司機。威馬的老款E5就是專門為網約車設計的。今年4月,威馬將老款E.5進行修改,推出了新款E.5和E.5 Pro來面向C端市場。

面向大客戶的好處是,這些大客戶的單量大,并且穩定。這讓E5即使剛上市,每月基本也有上千輛的交付數。

而且除了頭部大客戶帶來大量、穩定的訂單之外,這些租車公司作為合作伙伴在全國建設的線下門店也將成為威馬重要的銷售渠道。比如,2021年威馬的線下門店同比增長146.43%,達到621家,這些門店應該都是威馬依靠合作伙伴建立起來的。招股書中提到,威馬到2023年開始在中國一線至三線城市開設各類直營門店。

但依賴合作伙伴顯然也存在一些隱患,比如這些由合作伙伴運營的門店,威馬對它們的控制的影響都十分有限。威馬在招股書中也提到,這些合作伙伴也可能會銷售其他品牌的車輛,一旦其他品牌給到合作伙伴更高的返利和補貼,將很可能影響威馬的銷售。

同時,這些合作伙伴在面向客戶的時候也可能存在各種各樣的合同糾紛。比如,面向網約車司機的汽車租賃銷售行業一直以來存在的各種合同隱性條款和霸王租賃條款的情況,都有可能成為影響威馬品牌的潛在問題。

另外,則是產品的問題,這也是威馬最主要的問題。目前為止,威馬已經上市并且在銷售的車型一共有四款,分別是WX5、EX6、W6和E5,但卻缺少新的爆款作為主力產品。

在這四款車型中,EX5銷量最好,達到24025輛,占總銷量的54.41%。但EX5是2018年就已經上市的老款車型,雖然2020年做了一些調整,推出了EX5-Z,但顯然無法和其他品牌新上市的產品對標。

除此之外,剩下的如E.5、W6和EX62021年的銷量分別是12121、7901和110,分別占總銷量的27.45%、17.89%和0.25%。

其中,銷量第二的E5面向的是B端網約車市場。銷量第三的W6也不盡如人意,在某汽車論壇的評分中,7項評分有三項低于同價位車系平均分。

今年4月,威馬將E5調整后在C端市場進行銷售,卻并沒有獲得市場的認可。在某車友平臺關于E5的討論中,相當一部分問題都與該車型的產品力有關。

除此之外,2019年9月,威馬也曾試圖推出價格較高的產品EX6,售價接近30萬,但顯然也沒有得到消費者的認可,2021年整體銷量都只有110輛。

從產品來看,威馬屬于出道即巔峰。開始因為EX5的出色被市場寄予厚望,但后面又因為產品力不足而逐漸掉隊。到如今,距離EX5上市已經將近5年,但EX5卻仍然頂起威馬銷售的半邊天,這不得不令人疑惑。

威馬的產品定位還不夠清晰,并沒有錨定到準確用戶。

招股書中,威馬提到自己的目標群體是中國精通科技的年輕用戶,尤其是家庭。但在威馬的產品設計中,除了SUV勉強和家庭打上了關系之外,其他的設計很難說和年輕、科技相關。

以威馬最暢銷的EX5為例,在某汽車平臺上,車主表示最滿意的部分,基本上沒有科技相關的內容。但作為對比,該平臺上特斯拉車主對車的評價就包含了自動駕駛、中控屏設計等內容。

SUV和轎車作為最主力的兩款車型,是汽車的必爭之地。于是,在做了4年SUV之后,2021年,威馬推出首款純電動轎車M7,并計劃在2022年年底上市。

當時,威馬M7號稱“全球首款搭載3顆激光雷達的可量產車型”,吊足了市場胃口,也寄托了威馬在新車型上逆風翻盤的機會。但去年9月,隨著小鵬P5發布,“全球首款搭載激光雷達的可量產車型”的稱號被小鵬搶走。

不過,從整車硬件配置水平來看,威馬M7起碼在硬件水平上追上了第一梯隊,包括特斯拉類似的集中式三區電子電氣構架,整車的SOA,高級別自動駕駛等等,并幾乎包攬了行業里熱門的硬件配置,整車算力達到1016TOPS,足夠滿足L5級別的自動駕駛。

但從手機市場的經驗看,僅靠堆硬件是不能解決核心問題的,整體智能座艙的設計、自動駕駛軟件的能力,都是威馬要解決的難題。

另外高端車的定位,還有待市場驗證,畢竟EX6的教訓還在眼前,威馬從低端車向高端逆襲仍然面臨著許多挑戰。

威馬創始人沈暉曾把新造車比賽視為馬拉松,“一場比賽長達幾十公里,現在連頭100米都還沒跑完,所以還沒能分出勝負。”

上市如能成功,威馬才算有了繼續在牌桌上玩下去的籌碼。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。