受到富二代熱捧的SPAC,是場你不配參與的資本游戲?

人老心未老。已71歲的王石仍然在自己的工作崗位上堅持,并在資本市場上動作頻頻,玩起了現(xiàn)今正火熱的SPAC(特殊目的收購公司)。4月初,由王石以及亞投資本作為發(fā)起人的深石收購企業(yè)有限公司向港交所正式遞交上市申請。

伴隨著SPAC特殊目的收購公司上市制度在2022年被正式引進港交所,SPAC開始越來越多的和各路富豪連在一起。在王石之前,就有不少來自中國香港的李澤楷、何猷龍、鄭志剛等富二代、富三代兵貴神速,搶先入局。至今短短不到4個月,已有12家SPAC公司向港交所發(fā)起申請。

富二代都愛的SPAC

SPAC又被稱為“空白支票公司”,是指公司沒有資產、只有現(xiàn)金,上市后的任務是尋找高成長發(fā)展前景的非上市企業(yè)進行重組,使后者達到“借殼上市”目的。

參與其中的玩家也都個個非富即貴,來頭不小。

3月15日,A SPAC (HK) ACQUISITION CORP. 向港交所遞交申請。發(fā)起人為A SPAC (Asia) Holdings Corp.、De Oro Strategics Limited及匯通永利三家機構,其中De Oro Strategics Limited為裕承科金(0.201, 0.00, 2.03%)的全資子公司。

裕承科金(0279.HK)由中國香港四大家族之一鄭氏家族富三代鄭志剛執(zhí)掌。

A SPAC (HK) ACQUISITION CORP.傾向消費行業(yè),特別是中國內地和中國香港物色潛在目標,聲稱其將利用科技促進其在亞洲的增長和(56.75, 0.05, 0.09%)發(fā)展。

鄭志剛不止這一家SPAC,2021年3月Artisan Acquisition Corp.向美國證券交易委員會(SEC)遞交《招股書》成功上市,截至2022年4月15日報收9.95美元/股,總市值4.37億美元。該SPAC則是傾向于尋找在醫(yī)療保健、消費以及技術領域的合適標的。

3月20日,賭王何鴻焱之子何猷龍旗下的黑桃亞洲特殊目的收購公司(下稱“黑桃亞洲”)在港交所遞交《招股書》。《招股書》顯示,黑桃亞洲成立只有3個多月,是由何猷龍旗下的家族辦公室及私人投資旗艦黑桃資本與中銀中國香港資管聯(lián)合發(fā)起。

這也不是何猷龍的第一家SPAC,2021年6月,黑桃資本旗下Black Spade Acquisition向美國證券交易委員會提交申請,花旗為獨家保薦人。計劃募資1.5億美元。

除了這二人以外,“小超人”李澤楷對SPAC顯得更為熱衷也更為早期,其目前已有2家SPAC成功上市,1家正在申請。

第一家SPAC成立于2020年5月27日,李澤楷的盈科拓展和美國投資人Peter Thiel(美國版支付寶palpay的創(chuàng)始人)的泰爾資本共同投資了Bridgetown Holdings。該公司計劃于東南亞發(fā)展新經濟技術,包括通過以收購、重組和其他方式,收購一些科技、金融服務和媒體公司。

成立兩個月后,2020年7月24日,便向SEC提交申請。提交申請后不足三個月,當年10月16日,Bridgetown Holdings完成公開募股,代碼BTWN。截至美東時間4月15日,報收9.88美元/股,總市值7.35億美元(折合人民幣約48億元)。

第二家SPAC成立于2020年6月24日,名為Bridgetown 2 Holdings,情況與第一家公司類似,于2021年1月26日上市,代碼BTWNU。截至美東時間4月15日,報收9.97美元/股,總市值5.93億美元(折合人民幣約25億元)。

2021年5月,第三家Bridgetown 3 Holdings向美國證券交易委員會遞表上市,計劃募資最多2.6億美元。

為何受到富二代追捧?

富二代們紛紛申請SPAC,有何好處?

“SPAC方式不僅節(jié)省時間,費用也相對低很多;而相對于傳統(tǒng)的買殼上市,SPAC的殼資源干凈,沒有歷史負債及相關法律等問題。”經濟學家余豐慧表示。

例如東南亞房地產門戶網站PropertyGuru與李澤楷旗下的SPAC公司Bridgetown 2 Holdings已完成合并,于2022年3月18日在紐交所上市,股票代碼“PGRU”,截至4月15日其報收6.23美元/股,市值10.04億美元。

PropertyGuru相當于東南亞的貝殼,主要為用戶提供房屋租賃和房產買賣服務,同時利用VR等技術為用戶提供虛擬看房體驗,同時也為B端的開發(fā)商和經紀人提供銷售方案和獲客方案。目前,PropertyGuru的業(yè)務遍及越南、印度尼西亞、馬來西亞和泰國等國家。

而李澤楷的保險業(yè)務,大部分位于東南亞,富衛(wèi)集團自2014年起便收購多家位于東南亞的保險相關公司。通過與PropertyGuru的合并,李澤楷也成功踏進東南亞的房地產行業(yè)。

來源:富衛(wèi)集團

還有鄭志剛旗下的(SPAC)Artisan Acquisition Corp與基因診斷檢測公司Prenetics完成合并,預計于2022年5月中上市,目前Prenetics的企業(yè)價值為12.5億美元。Prenetics還曾獲得阿里巴巴創(chuàng)業(yè)者基金、平安創(chuàng)投等機構的投資,疫情之下,其核酸檢測業(yè)務需求也直線上升。

鄭志剛家族作為中國香港四大家族之一,其投資領域遍布各行各業(yè),例如小紅書、滿幫集團、小馬智行、新瑞鵬寵物、自如、地平線、叮咚買菜等。在醫(yī)療領域,除了此次合并的基因檢測公司,2013年鄭志剛就曾聯(lián)合百匯醫(yī)療組建港怡醫(yī)院;2018年創(chuàng)辦全新康健品牌 Humansa(仁山優(yōu)社)進軍醫(yī)養(yǎng)市場。

除了能與優(yōu)質企業(yè)合并擴大資本版圖外,從各類限定條件來看,SPAC對于資金和專業(yè)度要求非常之高。富二代身為財富和資源的既有者,和各路資本強強聯(lián)合似乎也在情理之中。

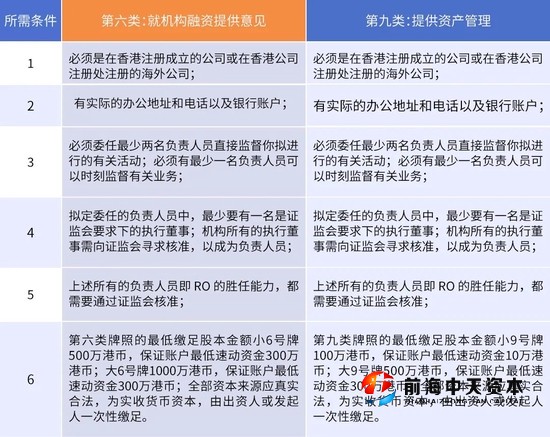

首先在中國香港想要申請SPAC,發(fā)起人必須持有中國香港第6類和第9類金融牌照。其中第6類為機構融資咨詢業(yè)務牌照,擁有此牌照,才可就機構融資提供意見。對資金也有一定要求,如不持有客戶資產,則要有不少于10萬港幣的流動資金;如果擔任擬上市公司的保薦人,則認繳資本不低于1000萬港幣,流動資金不低于300萬港幣。設立SPAC顯然符合第二種情況。

第9類金融牌照為資產管理牌照。擁有此牌照才能在中國香港發(fā)行基金,管理客戶資金等,相當于內地的私募基金牌照。且擁有此牌照后即可直接參與境外投資,可以管理、運用海外投資者的資金。除牌照的基本門檻外,申請SPAC還有關于公司人員設置、人員資格、公司整體架構等多方面的詳細要求。

野馬財經制圖

如果你能連續(xù)三年管理平均集體價值至少為80億港元的資產,將更受港交所青睞。

除了對公司資產、管理結構等有所要求外,港交所還要求申請SPAC的公司需有獨立第三方PIPE(Private Investment in Public Equity,是私募基金、共同基金等購買上市公司股份的一種融資方式)的加入。還規(guī)定,PIPE中至少50%要來自三個資深投資者,三者的資產管理規(guī)模至少達80億港元。

例如與鄭志剛合作的匯通永利,其2019年-2021年每年管理超60億港元資產。投資類型包括股權、固定收益及另類投資等多個資產。

還有今年在港交所遞交申請的(SPAC)——Interra Acquisition Corporation,背后發(fā)起人為春華資本和農銀國際。截至2021年9月30日,春華資本在管資產超過170億美元。農銀國際管理超過70家基金,基金的認繳總額超過1000億元。還有外資投行摩根大通、瑞信;中資券商招銀國際等都曾出現(xiàn)在SPAC的行列中。

而作為普通投資者,則被剔除在這場資本游戲之外,港交所規(guī)定中國香港的SPAC首次公開發(fā)售僅面向專業(yè)投資者,且在SPAC并購交易完成之前,只有專業(yè)投資者可以交易SPAC證券。

專業(yè)投資者分為個人和機構,要求如下:

1.擁有至少800萬港元投資組合的個人;

2.擁有至少4000萬港元資產的信托公司;

3.擁有至少800萬港元投資組合及4000萬港元資產的企業(yè)或合伙企業(yè)。

當然,港交所此舉顯然也是為了更好的保護散戶投資者。

輸贏難定的資本游戲

就像你在選擇理財產品時分為R1(謹慎型)、R2(穩(wěn)健型)、R3(平衡型)、R4(進取型)一樣,手中已有的資金數量不同,選擇的理財產品自然不同。SPAC看似復雜,其實也是富二代理財方式的進取性選擇。而高回報往往也意味著高風險。

對于SPAC公司來說,通過申請上市僅是第一步,“更緊迫的任務就是要尋找有一個成長性、經營情況、未來前景等方面都比較好的一個實體公司。和其談判收購,如果在24個月內完不成的話,就是并購失敗。這也就意味著你成立SPAC的一系列成本都損失了。”經濟學家余豐慧表示。

不過就像2009年,房地產大佬王健林表示會先給王思聰5個億“零花錢“練練手,如果失利了再給5個億,再失利,就老老實實回萬達上班。富二代們和我們的投資差距之一就在于,能夠付出的成本高低。

回到SPAC,能夠符合成長性、經營情況、未來前景等條件的公司,往往都是新興經濟行業(yè),例如新能源、生命科學、醫(yī)療健康等領域,SPAC的發(fā)起人也大多數選擇此類領域。“新經濟企業(yè)往往需求資金迫切,但自身的規(guī)范性又相對欠缺,借助SPAC方式可以實現(xiàn)其快速上市融資的目標,所以這類公司自然也就熱衷通過港版SPAC制度上市。”IDG中國首席經濟學家柏文喜表示。

從政策環(huán)境來講,SPAC也面臨著諸多風險和不確定性。

“SPAC本質上是一種金融產品。金融產品一直在政策允許和市場需要的象限內生存和發(fā)展,缺一不可。需要說明的是金融產品的投機性和風險性越高,受到政策的限制和約束越大。當現(xiàn)有金融產品無法滿足當前資本發(fā)展需要,就有金融創(chuàng)新,金融創(chuàng)新往往就是突破現(xiàn)有法律法規(guī)或監(jiān)管的限制,在現(xiàn)有政策沒來得及界定時,服務于資本市場,但隨著市場環(huán)境的變化,監(jiān)管機構對金融創(chuàng)新的態(tài)度也在調整。”獨立經濟學家王赤坤解釋道。

“在此背景下,SPAC在發(fā)展過程中,時而合法,被市場喚醒和關注,時而又不合乎政策了,被市場拋棄和遺忘。既要迎合市場需求,又要合規(guī)要求。基于以上原因,投機性和風險性較大的SPAC在當前市場環(huán)境和政策允許下再次受到青睞,也可以預測,在將來的某個時間點,SPAC的市場環(huán)境或政策環(huán)境不復存在,SPAC將會再次被冷落。SPAC的發(fā)展命運有點像中國的新三板發(fā)展,怕是命運多厄。”王赤坤表示。

每個時代均有其特定產物出現(xiàn),資本市場也不例外。SPAC的出現(xiàn),風險與機遇均未知,有人選擇進一步抓住,也有人選擇退一步放棄。而他們的選擇也宛如一塊試金石,不符合時代的終會被淘汰,而好東西總會發(fā)光。進一步有進一步的歡喜,退一步有退一步的從容。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯(lián)系。