踩完恒大的雷后,老板電器穩了嗎?

因為恒大“翻車”,不少上市公司“受重傷”,給恒大提供LED燈具的兆馳股份、做園林項目的文科園林、做裝飾裝修的金螳螂……今天的主角老板電器(002508)也是其中之一。

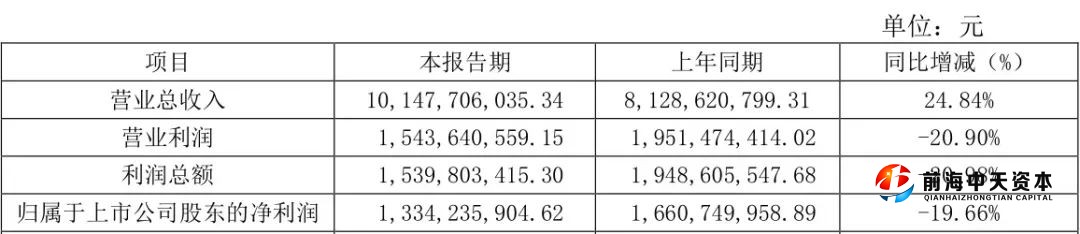

日前發布的2021年業績快報顯示,去年老板電器總營收首次破百,達101.48億元,但歸屬股東凈利潤卻在上市12年以來首次負增長,同比下降19.66%至13.34億元。

老板電器2021年業績快報

對于利潤下跌,老板電器稱去年下半年,來自部分精裝修業務客戶的到期商業承兌匯票違約,故計提約7.1億壞賬,其中恒大集團及其成員企業約6.3億元,其他客戶約8000萬元。

同為“恒大受害股”,但不同的企業“各有各的不幸”,虧掉了去年近半年利潤的老板電器,其故事是如何演繹的呢?

01

老板電器與房地產的“前世今生”

“踩雷”恒大前,先回顧下老板電器如何與房地產“結緣”的。

1979年,老板電器的前身為上海一家公司生產零配件,后來開始“單干”,主打吸油煙機,由于國人重油重污的烹飪習慣比歐美需要更強的吸油煙技術,老板電器在2008年以“大吸力”為賣點,規模逐漸壯大,2年后登陸A股并逐漸成為市值上百億的廚電巨頭。

從營銷渠道看,牽手房地產、靠“地”吃飯前,老板電器的渠道經歷了KA(大客戶)、專賣店、電商的變遷。

2005年以前,以KA渠道為主。招股書顯示,當時老板電器的產品主要通過全國性家電連鎖和建材家居超市銷售,包括蘇寧電器、國美電器、五星電器等。但KA渠道“單邊議價能力隨之增加,渠道費用亦隨之增長。同時,KA主要集中在一二級市場的特點導致公司產品三四級市場的推廣受到限制。”

2005年拓展專賣店渠道,到2009年,老板電器來自地方通路及專賣店渠道的銷售收入貢獻率已超20%。

2012年發力電商渠道。隨著線上購物發展,老板電器開始積極拓展電商渠道,2012年前5大客戶資料顯示,當年京東渠道上榜,并在第二年躋身榜單第一名,2014-2017年,淘寶、天貓等渠道客戶陸續上榜,電商客戶貢獻的收入合計占比分別為16.37%、21.06%、25.92%、24.19%,整體呈上升態勢。

2017年進軍房地產精裝修渠道。不完全統計,2017年近110城發布超250次調控政策,廚電賽道也隨之減速。但地產“危”中也有“機”,當年出臺的《建筑業發展“十三五”規劃》,明確提出2020年達到30%的精裝修滲透率目標。為此,在廚電領域,地產商傾向于選大品牌合作,以增加房子的附加值。

這給了老板電器機會。2018財報中前5大客戶資料顯示,當年恒大上榜,貢獻收入超1.5億元。2019年碧桂園躋身前5大客戶,貢獻收入達3.4億元。2019-2020年,老板電器來自工程渠道收入從約14億元上漲至18.4億元,占比從18%上升至23%。官網資料也顯示,目前老板電器已與超過85%的房地產百強客戶建立合作。

02

老板電器“牽手”恒大,

從供應商到投資人

具體到恒大,雖然老板電器2017年才發力地產工程渠道,但早在2009年“涉水”工程業務時,已和恒大展開合作,算下來雙方“牽手”至少13年。2010年應收賬款金額前5名單位中,恒大系企業位列第一,應收賬款金額為1165萬元,占當年應收賬款總額12.9%。2011-2013年,老板電器前五大客戶中也均有恒大系身影,銷售額分別為7522萬元、8973萬元、7325萬元。

2017年媒體報道顯示,當年雙方還敲定一份戰略合作框架,未來3年合作額突破5億元、未來5年合作額突破10億元。未來恒大地產精裝房超半數廚電產品,將由老板電器供應。

不止是恒大的供應商,老板電器還是其投資人、合伙人。2017年5月,老板電器發公告稱為獲得恒大地產重組上市資本收益及與恒大地產保持業務戰略合作,擬以自有資金投資1億元間接參與恒大地產增資。此外,老板電器還多年獲得恒大集團“優秀供應商”“卓越戰略合作伙伴”等稱號。

03

發力工程,

應收票據及賬款快速增長

與恒大一系列“甜蜜”的合作,隨著地產下行,逐漸變成了老板電器年報里的“負擔”。

事實上,在恒大債務危機出現后,就不斷有投資者表達對恒大賬款問題的關注,老板電器稱“合作一切正常”,但公司應收賬款和應收票據的異常情況,似乎又“暗示”了可能存在的風險。

應收票據及應收賬款,從總額上看,2017年首次突破十億元大關,達13.79億元,2020年同比上漲65.91%至28.41億元,2021年Q3已達35.35億元。從增速上看,2017-2020年,分別為42.31%、24.35%、-0.15%、65.91%。

需注意的是,2019年雖然增速為-0.15%,但原因是當年進行了會計估計變更,原先的應收票據及應收賬款拆分成應收票據、應收賬款、應收款項融資三項,如果加上應收款項融資,增速為23.69%。

與快速增長的應收票據及應收賬款相比,2018-2020年,老板電器的營收增速分別僅為5.81%、4.52%、4.74%,大幅低于前者增速,這似乎說明下游對老板電器的壓賬能力變強,老板電器處于相對弱勢地位。

賒銷比例也反映了這一點,2020年應收賬款占當年營收的比例首次突破兩位數,達12%,截至2021年9月30日,賒銷比例上漲至24%,這也一定程度上反映出公司的營收中,拿到的欠條比例增加。

對此,在2021 Q3的財報中,公司給出的解釋為“收入規模增長以及部分應收票據轉為應收賬款”,但原因更多是后者,數據顯示,報告期內2021Q3收入增長25.68%,應收賬款則上漲69.15%,至17.05億元。

應收賬款周轉天數,來自同花順

不僅欠條比例增多,回款的速度也在減慢,2020年以來,公司的應收賬款周轉天數突破30天大關,Q1達47.8天,Q3上升至51.81天。

04

計提超7億壞賬后,

老板電器利空出盡?

要回答這個問題,先看看老板電器還有多少錢在地產商手上。

2021年上半年財報數據顯示,應收票據及應收賬款達29.31億元,其中應收票據19.43億,應收賬款9.88億元。具體來看,應收賬款中,9成以上的賬齡都是1年以內的,還款概率較高,但也不排除個別客戶“暴雷”引發壞賬。

應收票據中,14.27億都是商業票據。都是哪些企業的,雖然沒有披露,但2020年5月回復投資者的提問時,公司表示只收恒大、碧桂園等大的房產公司的商業承兌匯票。不管現在承兌主體是否有調整,整體而言,商業承兌匯票的風險較高,這其中是否會出現“下一個恒大”,待觀察。

除了應收賬款、應收票據減值后吞噬凈利潤,來自工程渠道的收入下降風險也加大。由于工程渠道是老板電器營收的重要渠道,截至2021年5月31日,奧維精裝修報告顯示,老板電器的營收支柱-吸油煙機在精裝修渠道市場份額為36.5%,穩居行業第一。但隨著房地產市場處于下行通道,“船大恐難調頭”的老板電器來自工程渠道收入下降風險增加。

05

中年危機?

雖然“踩雷”恒大,但對比其他“恒大受害股”,老板電器談不上“元氣大傷”,畢竟2021年有超13億的凈利潤,以及賬上有超60億元的現金儲備(2021年Q3數據)。

雖然如此,成立43年,即將“奔五”的老板電器,下面幾點,似乎說明“中年危機”悄然而至。

股價接近腰斬。對比5年前的股票(2017年4月20日收盤價56.70元),如今老板電器股價接近腰斬(今年3月18日收盤價為28.75元),市值268.8億元。

營收上升,增速趨緩。收入總量不斷提升,但2021年雖突破100億元,但這速度似乎比老板電器自身預期的晚了2年,早在2017年的年報中,老板電器曾提出“將全力以赴力爭2019年突破百億銷售”。從增速看,一改之前動輒20%以上的兩位數增長,2018年-2020年,老板電器營收增速驟降為個位數,昔日的“白馬”似乎跑不動了。

收入依舊依賴傳統主營產品。雖然老板電器已經形成了三大品類產品群,但從貢獻看,2021年上半年數據顯示,超七成的收入仍來自第一品類的吸油煙機、燃氣灶等。但奧維云網(AVC)監測的行業數據顯示,吸油煙機、燃氣灶、消毒柜等傳統三件套下滑明顯,2021年傳統廚電市場零售量同比下滑9%。

第二增長曲線不夠清晰。傳統主導業務增長趨緩,而其他產品中,并無營收占比超10%的單品。比如處于高景氣度的集成灶產品,老板電器又是于2018年花1.62億元收購集成灶品牌“金帝”,又是以子品牌“MQ名氣”推出集成灶單品,又是以主品牌“老板”推出集成油煙機新品。但其營收貢獻占比雖持續上漲,截至2021上半年,也僅為3.31%。

投資趨于保守,以買理財為主。2017年以前,老板電器的投資側重于主業的擴大再生產,但2017年之后,則側重于理財,頻繁發布的“關于使用部分自有閑置資金進行投資理財”的公告也說明了這一點。截至今年2月22日,公告顯示老板電器過去24個月內累計購買的未到期理財產品28億元,已到期理財產品37.6億元,累計收益達1.15億元。雖然收益可觀,但這種“有錢不投入研發、擴大再生產,或回購股票提升市場信心”的策略,似乎也側面反映出其偏保守的投資風格。

管理層以中老年人為主,曾高位減持。如果說平均年齡近花甲的管理層,能否打贏這場面對年輕人的品牌戰爭,反映出外界對其信心存疑。那么去年4月,老板電器發公告稱股東金創投資及部分董監高擬合計減持不超2.28%的股份,或許反映出老板電器內部人對自身未來發展信心不太足。而復盤股價看,在2021年6月減持完成后至今,老板電器的股價也進入下降通道。

百年老店,基業長青,幾乎是所有企業的夢想。但面對增速放緩、吃傳統業務“老本”、第二曲線不清晰、投資偏保守、管理層減持等問題,老板電器如何“越過中年危機這個坎”,或許也非易事。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。