聚和股份急速IPO,光伏銀漿巨頭的多重疑云

外購專利占比過高、核心業務專利存在未決訴訟、關聯方信息不明,聚和股份IPO能闖關成功嗎?

常州聚和新材料股份有限公司(簡稱“聚和股份”),一家成立于2015年的光伏銀漿企業。近年來,在雙碳政策背書,以及產業技術快速發展推動平價上網的驅動下,聚和股份迎來了高速發展時刻。

聚和股份的主要產品是正面銀漿(正銀),即晶體硅太陽能(9.080, 0.13, 1.45%)電池用銀漿料,是制備太陽能電池金屬電極的關鍵材料。

正銀主要起到匯集、導出光生載流子的作用,常用在P型電池的受光面以及N型電池的雙面,其產品性能和制備工藝直接關系著太陽能電池的光電轉換效率。

根據招股書(上會稿),聚和股份過去幾年中發展迅速。2019-2021年度的年均復合增長率達到138.23%。短短幾年便將深耕數十載的行業龍頭擠掉王座,想必聚和股份該有許多過人之處。

對于處在高景氣度產業的大多數企業來說,迅速發展壯大的原因,無非是產品優于市面上的競品,往往靠的是企業過硬的技術研發能力,從而贏得客戶的青睞。

此外,對于一家科創板擬上市企業來說,科創屬性是一個重要的考核點,以技術研發的視角看聚和股份其“含科量”所代表的核心競爭力,究竟成色幾何?

專利何來?

專利技術是企業自主研發能力的體現,尤其是對于光伏導電銀漿這樣含有較高技術壁壘的產業。

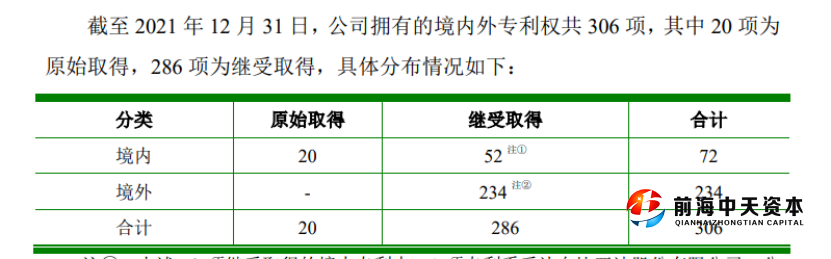

根據聚和股份招股說明書(上會稿),截至 2021年12月31日,公司及子公司累計獲授權306項專利,其中發明專利297項,實用新型專利9項。

來源:聚和股份招股書

上述234項繼受取得的境外專利,均系受讓于三星。而52項繼受取得的境內專利中,1 項受讓自比亞迪(240.380, 10.95, 4.77%)股份有限公司,剩余 51 項均系受讓自三星 SDI。

這些專利,主要源于2020年12月,公司與三星SDI、無錫三星簽訂了《資產購買協議》。

聚和股份以800萬美元價格向三星SDI、無錫三星購買了光伏銀漿生產相關的部分設備、境內外專利或專利申請權、非專利技術及交叉許可協議等無形資產。

而在聚和股份原始取得的20項專利中,僅有11項發明專利。也就是說,截至2021年12月末,來自三星SDI、無錫三星、比亞迪的發明專利數量為286項,占比近96.3%,而公司自有發明專利僅占不到4%。

按聚和股份在招股書中的說法,公司在已授權專利總數方面遠高于同行業可比公司。外購可謂功不可沒。

來源:聚和股份招股書

短短一兩年時間,聚和股份通過外購獲得的專利技術數量,遠超同行業可比公司,而后者的研發成果是通過自主研發、積累多年得到的。

耐人尋味的是,聚和股份向三星SDI、無錫三星購買這些技術,僅僅花了800萬美金。

難道這個行業的技術價值這么低?

如果對光伏產業了解較深的話,應該知道,銀漿技術對于光伏平價上網起到了至關重要的作用。

光電轉換效率是光伏產業的生命線,而銀漿技術的發展大幅提升了光電轉換效率,是實現平價上網的重要推動力之一。

國產漿料起步較晚,2011年之前一直未有突破,所以早期主要以進口為主。形成了杜邦、賀利氏、三星SDI和碩禾四家企業壟斷漿料的格局。

而其中杜邦最先掌握了銀漿專利技術,其它幾家則采取有償使用的方式生產銀漿。

之后的歲月里,光伏銀漿產業歷經多輪價格戰,杜邦同時發動了專利戰,國際四大巨頭競爭較為慘烈,三星SDI等企業相應補交了專利費。

行業人士透露,三星SDI自有專利基本上都是無鉛專利,在已經被淘汰的多晶電池上尚有一定的應用,在目前主流的單晶PERC電池和下一代主流的N型TOPCon電池上沒有應用。

更讓人不解的是,聚和股份突擊搶購三星SDI專利,但是卻沒有一并收購其研發人員。

購買獲得的專利可以代表其自主研發能力嗎?短時間內購買的專利“聚合”而成的科創屬性,能順利將聚和股份一路“保送”過會乃至成功注冊嗎?

不是沒有前車之鑒。

2020年3月20日,證監會發布《科創屬性評價指引(試行)》(簡稱“4+5”科創屬性新規),對科創板申報企業的“科創屬性”提出了具體的定量和定性評價指標。修訂《科創屬性評價指引(試行)》,意在進一步強化科創板姓“科”的定位。

4月16日,在證監會例行新聞發布會上,證監會發行監管部副主任李維友表示,部分科創企業存在缺乏核心技術,市場認可度不高等問題,需要結合科技創新和改革修訂完善。

總體思路是聚焦支持硬科技的目標,實行分類處理和負面清單處理,壓實中介機構責任,從源頭上提高科創板上市公司質量。突出定性和定量綜合研判,嚴防研發投入注水、突擊購買專利。

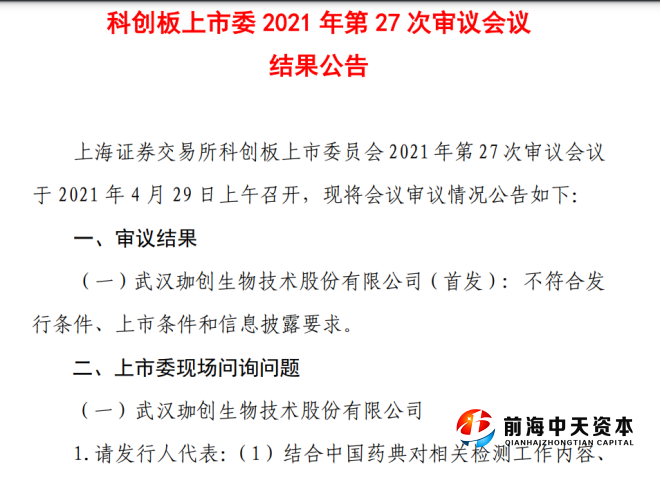

2021年4月29日,武漢珈創生物技術股份有限公司(簡稱珈創生物)在上交所科創板上會,但IPO最終被否,這也是“4+5”新規于4月16日實施后,首家因科創屬性被否的公司。

截至招股說明書(上會稿)簽署之日,珈創生物擁有的授權專利共15項,其中發明專利14 項。而珈創生物自主研發的發明專利只有4項,其余10項發明專利則都是通過轉讓取得。

科創板上市委在審議會議現場提問,要求珈創生物和保薦代表人就“結合部分核心技術專利由外部機構受讓取得、發行人的自行研發投入較少、技術人員較少且人數在報告期內發生過較大波動等情況,論證發行人是否具有突出的創新能力”。

后來,珈創生物被否,給出的原因是:“不符合發行條件、上市條件和信息披露要求。”

來源:上交所網站

此外,即使花了錢,這些專利也沒那么容易就能被聚和股份順利“吞下”。

2021年9月22日,帝科股份(53.880, 0.25, 0.47%)(300842.SZ)發布關于重大資產重組標的公司涉及訴訟事項的公告。

其擬收購公司江蘇索特電子材料有限公司,就聚和股份新材料股份有限公司侵害發明專利權糾紛,向江蘇省蘇州市中級人民法院提起兩起訴訟并獲立案受理。

訴訟請求涉及賠償方面,江蘇索特要求判令聚和股份賠償上述兩起訴訟案件的經濟損失人民幣合計1.98億元(每起案件9900萬元)。

同時,江蘇索特全資子公司Solar Paste,LLC就聚和股份、東方日升(28.410, -0.01, -0.04%)(300018.SZ)新能源股份有限公司及其美國子公司Risen Energy America, Inc.侵害發明專利權糾紛向美國特拉華州聯邦地方法院提起訴訟并獲立案受理。

Solar Paste, LLC向法院的訴訟請求主要為:判決被告上述專利侵權行為;頒布永久禁制令,禁止被告進一步的專利侵權行為;賠償Solar Paste, LLC損失(包括過去侵權損害賠償、惡意侵權三倍罰款、合理的律師費用以及其他費用等)。

聚和股份在招股書(上會稿)除披露這一事項外,也同時提到,已收到由國家知識產權局復審和無效審理部簽發的8份《無效宣告請求受理通知書》,江蘇索特作為無效宣告請求人向國家知識產權局提交了針對公司名下8項發明專利的無效宣告請求。

目前尚在審查過程中,存在一定的不確定性,若公司的相關專利被宣告無效,公司被宣告無效的專利或其權利要求中公開的技術要點存在被競爭對手模仿的風險。

聚和股份在其招股書中強調,其收購三星SDI專利的同時,也受讓了三星SDI和杜邦之間的《專利許可協議》。

在這一關鍵問題上,曾有公開報道援引律師的分析稱,資產并購之后的專利授權與并購資產類型約定有關,原有許可不一定隨著專利收購而被繼承。

若這三起未決訴訟最終成立,制造的潛在侵權的導電漿料產品落入上述專利要求的保護范圍,上述兩起訴訟案件,可能形成或有負債。乃至在未來,僅國內訴訟部分,聚和股份不僅面臨高達1.98億元的賠償,還會面臨停止制造、銷售侵權產品,無法繼續經營的局面。

即便能按照聚和股份選擇的《上海證券交易所科創板股票上市規則》第 2.1.2 條第(一)款的上市標準(“預計市值不低于人民幣 10 億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣 5,000 萬元,或者預計市值不低于人民幣 10 億元,最近一年凈利潤為正且營業收入不低于人民幣 1 億元。”?)踉蹌闖關,也有上市后業績變臉的可能。

更直接的是,聚和股份2019-2021年的凈利潤分別為2.67億、1.24億、0.71億元。

這樣一來,若判決發生在2022年,聚和敗訴,以聚和股份凈利潤規模來看,不僅大部分凈利潤將被吞沒,持續經營能力也存在重大不確定性。

因為根據上交所發布的《上海證券交易所科創板股票發行上市審核問答(二)》第13條(九),對發行人業務經營或收入實現有重大影響的商標、專利、專有技術以及特許經營權等重要資產或技術存在重大糾紛或訴訟,已經或者未來將對發行人財務狀況或經營成果產生重大影響,屬于影響發行人持續經營能力的重要情形之一。

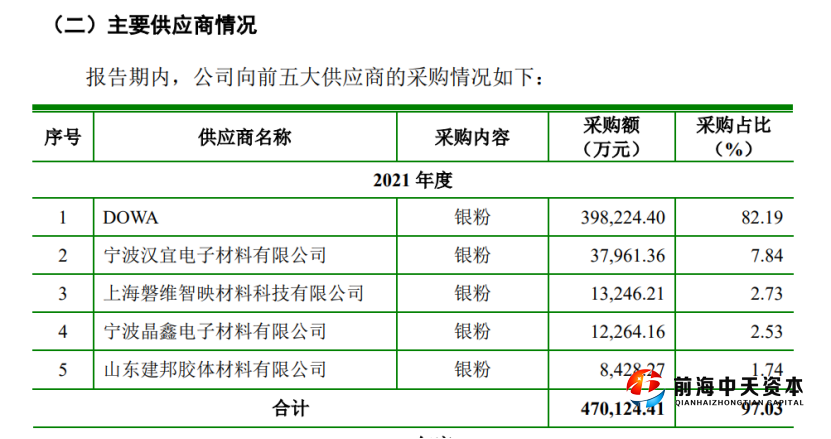

另一方面,近三年來,聚和股份一直向DOWA(DOWA ELECTRONICS MATERIALS CO., LTD.同和電子材料株式會社,總部位于日本東京都千代田區)采購銀粉,DOWA的采購額占聚和股份銀粉采購總額比例超過80%。

聚和股份產業鏈話語權較弱,加之給客戶賬期較長,經營性現金流凈額常年為負。

來源:聚和股份招股書

競業禁止疑云

據聚和股份招股說明書,公司各出資人為進一步增強擬設立公司的技術實力、吸引人才加盟,自愿將所持部分股份贈與公司核心技術人員敖毅偉、岡本珍范(OKAMOTO KUNINORI)。

來源:聚和股份招股書

招股書提到,贈與股份時,岡本珍范尚在三星SDI任職,岡本珍范與聚和股份實控人劉海東于2015年8月24日簽訂《股份代持協議書》,約定由劉海東代其持有250萬股公司股份。此時,岡本珍范尚在三星SDI任職研發副總裁。

另一位招股書提到的自然人股東勞志平也曾為三星SDI的經銷商,為避免在商務合作中產生負面影響,2016年4月28日,勞志平與劉海東簽訂《股份代持協議書》,由劉海東代為持有100萬股公司股份。

聚和股份與三星 SDI和無錫三星簽署的《資產購買協議》,發生在5年后的2020年12 月4日。

直到協議簽署后的2020年12月22日,岡本珍范、勞志平分別與劉海東簽訂了《股份轉讓暨代持解除協議》,劉海東將其所持公司250萬股股份和100萬股股份,皆以0元的價格轉讓給岡本珍范和勞志平,解除股份代持。

這一清晰書寫于招股書的事實,挑戰了行業對競業禁止的常識認知,引起了廣泛關注。

視科技創新為生命線的科創領域,以股份代持挖角競爭對手科研骨干的做法,是否能見容于科創板主管機構,甚至有違反而原雇主企業與員工在職時簽訂的保密協議之嫌,其影響已不僅僅是此一家,也將為整個科創領域劃定規則。

極速IPO背后

當前,聚和股份也已經過兩輪問詢,在數日之后就將上會審核。

IPO募資的成敗,直接關乎到了聚和股份未來的成長。過去3年中,隨著業務的快速增長,聚和股份經營現金流壓力也在增大。從2020年的-2.07億元變為-10.58億元。

從公開的信息來看,這一IPO的進程亦有波折。除了重大專利訴訟未決之外,其保薦機構也橫生枝節。

2021年年底,聚和股份IPO沖刺的關鍵時刻,多家媒體披露其保薦機構安信證券前高管身陷金融監管風波。

有關部門通報了原科創板審核中心副主任操艦被立案調查的信息。操艦曾做過三屆主板發審委委員,后擔任科創板審核中心副主任。

通報中提到,“操艦與監管服務對象結成小圈子,經常接受宴請、大肆收受禮品禮金......特別是在設立科創板并試點注冊制后仍然不收斂、不收手,性質嚴重,影響惡劣。”

2021年9月,安信證券分管投行業務的副總裁秦沖離職,隨后失聯。《21世紀經濟報道》的一篇報道中提到,操艦、秦沖等人背后交匯著一個隱秘的同學、同鄉關系鏈。

該報道同時點明,安信證券所負責的瀚川智能(44.970, 0.97, 2.20%)(688022.SH)、中信博(93.770, 3.46, 3.83%)(688408.SH)等公司均以幾個月的時間快速完成了IPO上市,異常順利。

中信博在上市一年多以后,業績暴跌、高額壞賬、海外業務受阻、五大客戶頻繁變換、高管減持、董秘離職等各種奇怪的事件層出不窮,引發市場口誅筆伐。中信博IPO前后只花了不到5個月時間。

2021年6月,聚和股份提交的發行保薦書中當時署名的保薦業務負責人正是秦沖,其保薦代表人也正是中信博IPO的保薦代表人。

聚和股份自2021年6月29日科創板IPO申報材料獲受理,至2021年9月30日披露第二次問詢函回復,也僅用了3個月的時間。

聚和股份與中信博、東方日升(300118.SZ)等安信證券經手項目公司之間,在業務、股東等方面,多有交集。

關聯方不明

銀粉、玻璃粉是光伏導電銀漿最為核心的材料,占據成本超過90%以上,相關生產企業是銀漿企業最重要的供給商。

江蘇連銀新材料有限公司(簡稱“江蘇連銀”)是光伏電池銀漿用電子級銀粉的生產廠商。

企查查信息顯示,江蘇連銀成立于2021年1月,注冊資本10000萬元,張秀梅持股20.48%;2021年5月,張秀梅將其持有的江蘇連銀股權轉出。

根據《上海證券交易所科創板股票上市規則》對關聯方的相關規定:“在交易發生之日前12個月內,或相關交易協議生效或安排實施后12個月內,具有前述所列情形之一(此處所涉為上市公司董事、監事或高級管理人員關系密切的家庭成員,配偶是其中之一,其他不再贅述)的法人、其他組織或自然人,視同上市公司的關聯方”。

聚和股份招股說明書顯示,張秀梅是敖毅偉的配偶,敖毅偉是聚和的董事、副總經理、核心技術人員、股東、實際控制人劉海東的一致行動人。因此,張秀梅是聚和股份的關聯方。

招股書并未披露江蘇連銀與聚和股份是否發生過交易,以及兩位張秀梅是否為同一人。

與聚和股份高管敖毅偉配偶同名的江蘇連銀股東張秀梅,在2021年5月17日退出江蘇連銀,一個多月后的6月29日,聚和股份IPO申報被正式受理。

江蘇連銀的經營似乎一切如常。在一家第三方招聘網站上,江蘇連銀提到了自己的發展計劃,“2022年銷售額18億元,2023年銷售額40億元。”此一瑰麗前景之下,她的突然退出也成了一個迷。

另一蹊蹺之處是,聚和股份的五大供應商之一常州晁尚新材料有限公司,注冊地址竟然與聚和股份相同,都是常州市新北區新竹二路88號。

2019和2020年度,聚和股份向常州晁尚分別購買玻璃粉453.42萬元和1794.22萬元。

2021年,聚和股份前五大供應商門檻躍升到8400多萬元,已看不到玻璃粉供應商的身影。

但按照2019和2020年招股書披露數據計算,常州晁尚算是聚和股份的核心玻璃粉供應商,因為常州晁尚供應的玻璃粉,能占到玻璃粉采購額的58%和75%。

同樣,招股書也未披露注冊地址與聚和股份相同的常州晁尚,是否存在關聯關系;只寫道,聚和股份的董事、監事、高級管理人員和核心技術人員,主要關聯方或持有公司5%以上股份的股東在上述供應商中未持有股份。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。