成立四年上會科創板 優迅科技專利速增是否貨真價實?

近日,上交所科創板上市委員會定于2022年3月10日召開審議會議,審核包括大連優迅科技股份有限公司(下稱“優迅科技”)等企業的首發事宜。優迅科技成立于2017年12月28日,僅過去四年多的時間,申請科創板上市。

優迅科技將發行不超過1500萬股,不低于發行后總股本的25%,擬募集5.6億元,投入“5G光電子器件開發及產業化項目”,項目計劃在大連市新建廠房及配套設施,并購置設備,新建光器件研發平臺及生產線等。

不過,優迅科技在2021年5月25日上市受理之后,已收到上交所的三輪問詢函。其中,客戶頻繁變動、關聯交易、集中獲專利授權、研發人員合理性等問題受到了問詢。

客戶變動頻繁

優迅科技的主營業務為光器件,主要產品應用于光通信和光傳感兩大行業。其中又以光通信器件為主,在2021年前三季度實現營業收入9179萬元,占比近94%。優迅科技在光通信領域的量產產品覆蓋2.5G、10G、100G等傳輸效率,在研或小批量試生產200G、400G產品。

光器件其實是光模塊的組成部分,占據了光模塊中73%的成本支出。民生證券稱,光器件業務位于光通信產業鏈上游,行業的細分領域眾多但單領域規模有限,因此決定了業內大型企業較少,中小企業居多,同時還向上游光芯片或下游光模塊等領域延伸。

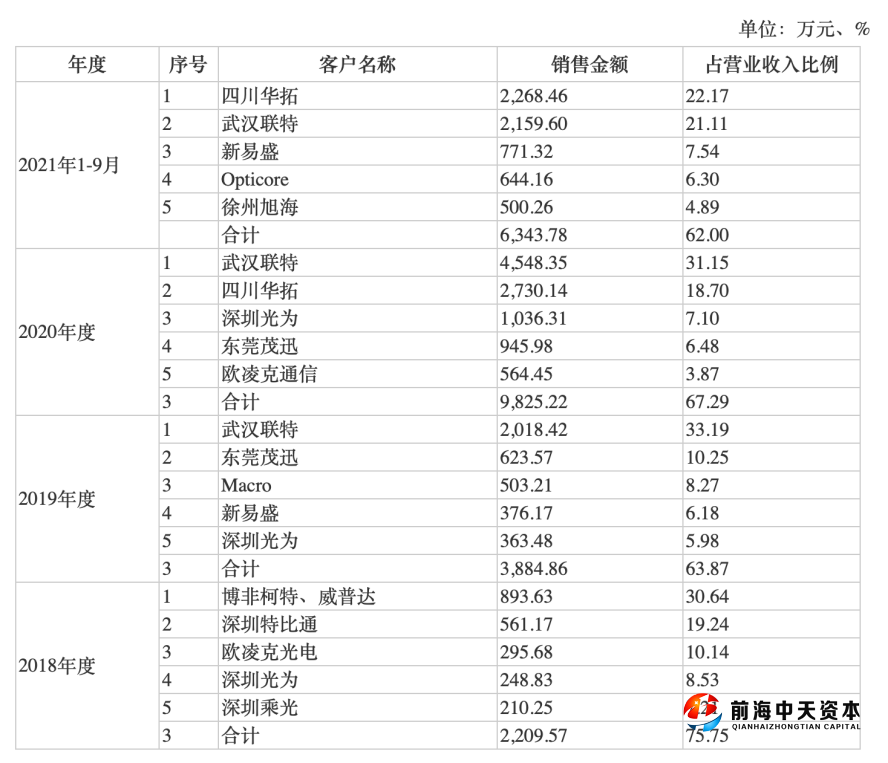

招股書中顯示,優迅科技的主要客戶為行業下游光模塊廠商及設備廠商,但由于光器件行業下游市場的準入門檻高,市場參與者較為集中,所以面臨客戶集中的風險。其中,優迅科技在2019年、2020年和2021年前三季度的前五大客戶銷售收入合計占當期營業收入的比例分別為63.87%、67.29%和62%。

然而,除了客戶較為集中以外,優迅科技的前五大客戶變動頻繁。

2021年前三季度的第一大客戶四川華拓的銷售收入占比為22.17%,但2020年以前,四川華拓并未列入優迅科技的前五大客戶之中。

另一客戶新易盛(300502.SZ)是高速光模塊的龍頭企業,在2019年優迅科技的銷售收入中占比6.18%,但在2020年并未進入前五大客戶行列,2021年前三季度成為優迅科技的第三大客戶,銷售占比7.54%。

優迅科技的前五名客戶銷售情況

數據來源:優迅科技招股說明書(上會稿)

值得一提的是,除了深圳光為,2018年和2019年優迅科技的前五大客戶也無重疊。其中,2018年的前五大客戶中,博非柯特、威普達曾是優迅科技實際控制人金爽控制的企業,且優迅科技曾通過博非柯特、威普達將產品間接銷售給部分終端客戶。

同時,博非柯特、威普達既是優迅科技的供應商,又是優迅科技的客戶。2018年,優迅科技向博非柯特、威普達銷售光器件,累計銷售金額893.63萬元,占優迅科技營收比重的30.69%,又向博非柯特、威普達采購原材料和貿易品,累計采購金額679.73萬元,在優迅科技的營業成本中占比38.92%。

三輪問詢函中,上交所均就優迅科技與博非柯特、威普達的關聯交易進行問詢,其中涉及到交易的定價公允性、交易收入核算、銷售情況等問題。

優迅科技對此回復道,由于優迅科技成立初期采購及銷售渠道尚未完全建立,博非柯特、威普達兩家貿易公司已成立多年,采購、銷售渠道健全。優迅科技主要通過博非柯特采購境外原材料,通過威普達向下游光模塊廠商銷售光器件產品。且博非柯特、威普達于2019年陸續停止業務運營,并于2020年完成注銷。

研發實力孰真孰假

除了關聯交易備受關注以外,上交所對優迅科技的前兩輪問詢函中,研發相關問題也被反復提及。

優迅科技在2021年前三季度末合計有36名研發人員,在員工總數中占比17.48%,較2020年年末的29人新增了7人。但在學歷結構上,大專學歷的研發人員在2020年末增加了6名。

上交所在第二輪問詢函中提到“大專學歷的研發人員大幅增加”的問題, 優迅科技認為,研發人員學歷結構與公司研發實際需要匹配,同行業可比公司研發人員中亦包括大專及以下學歷人員。

然而,優迅科技基本靠四名核心技術人員作為公司主要專利的發明人。其中,優迅科技董事長涉及授權專利數量20項,其余三名研發人員分別有20項、14項和26項專利數量。而優迅科技在2021年年末共申請82項專利,取得58項專利授權。

優迅科技的核心技術人員情況

資料來源:優迅科技第二輪問詢函回復

值得一提的是,核心技術人員李志超自2017年從遼寧科技大學機械計及自動化專業本科畢業后,便加入優迅科技的控股子公司遼寧優迅科技有限公司,在5年的時間內,李志超就獲得了26項專利。

從專利授權年份上看,優迅科技在2020年的專利授權數突增。優迅科技在2018年和2019年共取得11項授權專利,而在2020年共取得35項授權專利,2021年取得12項。

關于問詢函中“半數專利于2020年申請的原因及合理性”的問題,優迅科技回復稱,公司通過一些專利申請方式能盡快獲得實用新型保護或縮短專利預審時間,且采用了“雙報”和“快速預審”的方式以加快對知識產權進行專利保護。

此外,優迅科技在2018年、2019年2020年及2021年1-9月的研發費用分別為239.40萬元、887.19萬元、1173.88萬元、842.69萬元,占營業收入比重分別為8.21%、14.59%、8.04%和8.24%。

從具體項目而言,2021年前三季度,研發費用中的直接材料和職工薪酬占據了主體,分別為271.41萬元和365.01萬元,分別占比32.21%和43.32%。且由于優迅科技實施了員工持股計劃,實控人金爽將持有的6.98%的股權以320萬元的對價轉讓給員工持股平臺,2019年的研發費用中計提了股份支付費用234.85萬元。

優迅科技研發費用的具體項目情況

放眼市場,優迅科技的投入金額相對較少,但研發費用率較高。優迅科技8.24%的研發費用率超過了中際旭創(300308.SZ)6.62%、新易盛(300502.SZ)2.72%和博創科技(300548.SZ)5.44%的研發費用率,但與光迅科技(002281.SZ)研發費用率9.58%有一定差距,并遠低于光迅科技4.53億元的研發費用。

優迅科技2021年前三季度各公司研發情況

與此同時,在營業收入方面,優迅科技尚且不能與其他企業相提并論。2021年前三季度,優迅科技獲得營業收入1.02億元,中際旭創、光迅科技、新易盛和博創科技的營業收入分別為53.22億元、47.3億元、20.19億元和8.24億元。

同時,由于2021年市場需求變化,優迅科技100G光器件產品銷量下降,營業收入下滑65.34%,拉低了2.5G、10G光器件產品帶動的營業收入增長率,整體營業收入增速放緩。

“凜冬已過,春‘光’明媚”,招商證券在光模塊行業的深度報告中稱,光模塊產業鏈在經歷了2020年第二、三季度的高光時刻后,2021年迅速進入寒冬時期,行業需求下滑、庫存積壓嚴重。但隨著5G招標落地,基站建設加速,行業需求有望全面回暖。

而到時候,優迅科技能否憑借“真本領”穩定客戶,借上市之路贏市場,則有待持續考量。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。