第七家SPAC遞表港交所,「資本盲盒」將如何掀起熱潮?

繼1月17日首家SPAC公司Aquila Acquisition遞表港交所以來(lái),又有6家SPAC陸續(xù)遞表,分別是1月份遞表的Tiger Jade、Interra和Trinity,以及2月份遞表的Ace Eight 、Vision Deal HK和Vivere Lifesciences。

根據(jù)招股書顯示,目前遞表港交所的7只SPAC分別投資于不同領(lǐng)域:

Aquila重點(diǎn)關(guān)注亞洲(特別是中國(guó))的新經(jīng)濟(jì)行業(yè)(例如綠色能源、生命科學(xué)及先進(jìn)科技與制造行業(yè))內(nèi)有科技賦能的公司。

Tiger Jade關(guān)注大中華地區(qū)與醫(yī)療保健有關(guān)的公司。

Trinity目標(biāo)為全球性消費(fèi)領(lǐng)域生活方式公司。

Interra聚焦大中華地區(qū)創(chuàng)新科技、消費(fèi)及新零售、高端制造、醫(yī)療健康及氣候行動(dòng)等領(lǐng)域的高增長(zhǎng)公司。

Ace Eight關(guān)注位于中國(guó)的亞洲經(jīng)營(yíng)生物技術(shù)及TMT行業(yè)的公司。

Vision Deal HK重點(diǎn)關(guān)注專門從事智能汽車技術(shù)或具備供應(yīng)鏈及跨境電商能力,從國(guó)內(nèi)消費(fèi)升級(jí)趨勢(shì)中受益的中國(guó)優(yōu)質(zhì)公司。

Vivere Lifesciences聚焦中國(guó)的全球醫(yī)療健康行業(yè)的公司,尤其專注于從事生物科技、診斷、醫(yī)療專業(yè)設(shè)備、新型平臺(tái)技術(shù)及醫(yī)療健康相關(guān)科技、合成生物學(xué)以及CXO等領(lǐng)域的公司。

七只SPAC的發(fā)起人均來(lái)自知名機(jī)構(gòu)或個(gè)人。例如,Aquila的發(fā)起人之一為招銀國(guó)際資產(chǎn)管理;Trinity發(fā)起人包括知名運(yùn)動(dòng)員李寧先生;Interra的發(fā)起人包括春華資本、農(nóng)銀國(guó)際資管等;Vision Deal HK的發(fā)起人包括阿里巴巴前高管衛(wèi)哲先生。

香港SPAC上市新機(jī)制

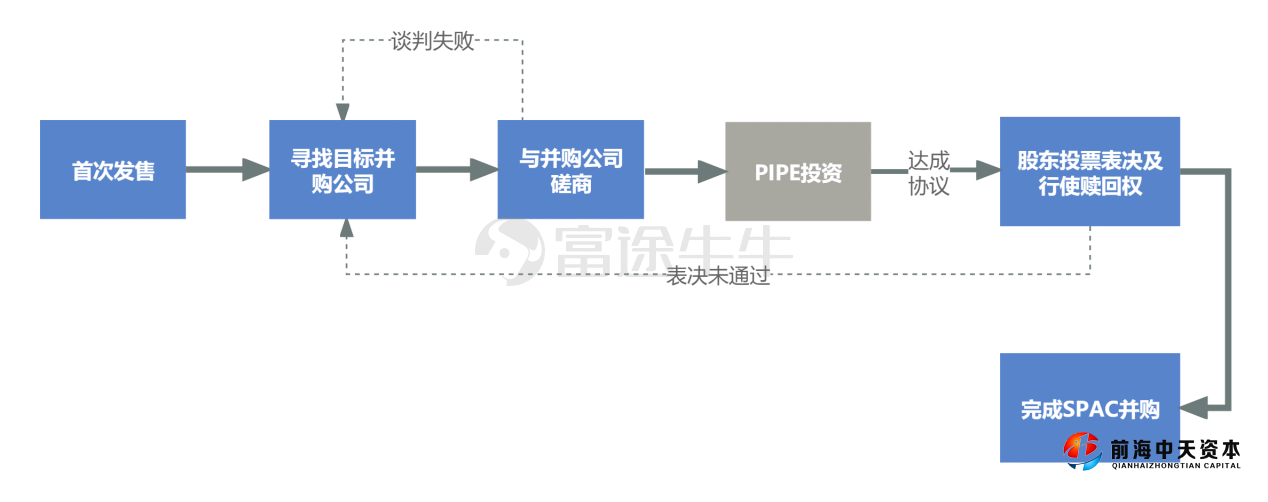

所謂特殊目的收購(gòu)公司(SPAC,Special Purpose Acquisition Company ),簡(jiǎn)單來(lái)說(shuō)就是一家沒(méi)有資金的空殼公司,其上市集資的目的是在上市后一段預(yù)設(shè)時(shí)間內(nèi)并購(gòu)一家有成長(zhǎng)性、有估值增長(zhǎng)潛力的公司,而后與投資者分享回報(bào)。

近年來(lái),SPAC上市在美國(guó)資本市場(chǎng)方興未艾。統(tǒng)計(jì)數(shù)據(jù)顯示,2020年共有248家SPAC在美國(guó)資本市場(chǎng)上市,累計(jì)募資達(dá)833.35億美元,首次超越傳統(tǒng)IPO上市模式。2021年,美國(guó)SPAC的IPO數(shù)量高達(dá)613家,總募資額達(dá)1623.94億美元。

而從港交所更新的SPAC上市相關(guān)規(guī)定來(lái)看,其與美國(guó)SPAC存在著以下不同之處:

發(fā)起人

- 港交所規(guī)定至少一名SPAC發(fā)起人是持有證監(jiān)會(huì)所發(fā)出的第6類(就機(jī)構(gòu)融資提供意見)及/或第9類(提供資產(chǎn)管理)牌照的公司。

- 至少須有一名發(fā)起人擁有SPAC公司至少10%的股份。

募資額及發(fā)行價(jià)

- SPAC公司首次發(fā)售籌集的資金總額至少為10億港元。

- 每股發(fā)行價(jià)至少為10港元;其SPAC股份的交易單位及認(rèn)購(gòu)額至少為100萬(wàn)港元。

市場(chǎng)參與者

港交所規(guī)定香港SPAC首次公開發(fā)售僅面向?qū)I(yè)投資者,且在SPAC并購(gòu)交易完成之前,只有專業(yè)投資者可以交易SPAC證券。

其中,專業(yè)投資者包括:

1)擁有至少8百萬(wàn)港元規(guī)模投資組合的個(gè)人;

2)資產(chǎn)不少與4千萬(wàn)港元的信托公司;

3)擁有投資組合不小于8百萬(wàn)港元且資產(chǎn)不小于4千萬(wàn)港元的企業(yè)或合伙企業(yè)。

SPAC權(quán)證(即由SPAC發(fā)行的權(quán)證,而非為發(fā)起人權(quán)證):

- 行使價(jià)必須比SPAC股份在首次上市時(shí)的發(fā)售價(jià)高出至少15%。

- 行使期于SPAC并購(gòu)交易完成后才開始,且SPAC權(quán)證的到期日由并購(gòu)交易完成日起計(jì)的不少于1年及不多于5年。

強(qiáng)制性獨(dú)立PIPE投資

在SPAC公司與目標(biāo)并購(gòu)公司完成合并前,港交所要求SPAC向外來(lái)獨(dú)立的PIPE投資者取得資金,以完成SPAC并購(gòu)交易。

港交所認(rèn)為,由于SPAC并購(gòu)后的目標(biāo)估值并非和傳統(tǒng)IPO一樣——由包銷商利用簿記建檔去估計(jì)外部投資者的市場(chǎng)需求而厘定,而是由SPAC并購(gòu)目標(biāo)與SPAC發(fā)起人磋商厘定,估值被操控的風(fēng)險(xiǎn)較高,所以設(shè)立獨(dú)立PIPE投資可為有關(guān)估值提供重要的保障。

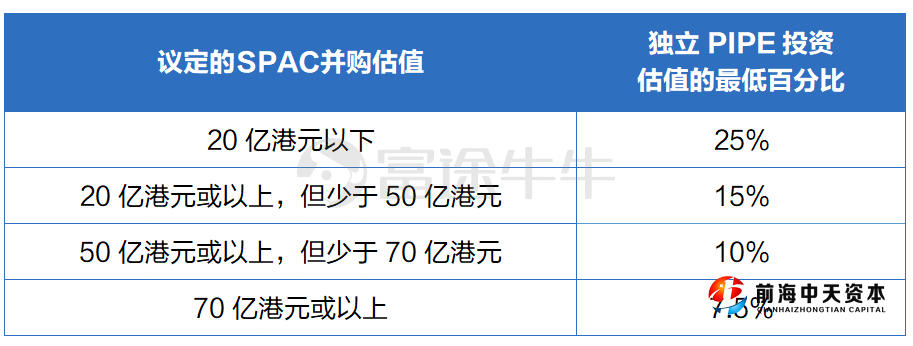

港交所規(guī)定,所有PIPE投資必須是專業(yè)投資者,同時(shí)募集的資金必須達(dá)到下表所示的議定的SPAC并購(gòu)估值的百分比,且其中至少50%來(lái)自至少三名資深投資者。

圖片來(lái)源:港交所特殊目的收購(gòu)公司咨詢總結(jié)

總體來(lái)說(shuō),SAPC上市具有時(shí)間短、成本低,信息披露良好,靈活性高等優(yōu)勢(shì),對(duì)新興企業(yè)或科技小微企業(yè)來(lái)說(shuō)也是一種很好的融資形式。未來(lái),SPAC模式或?qū)楦酃蒊PO帶來(lái)顯著增量,并加速中概股回流。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。