瑞爾齒科二次遞表港交所,旗下牙醫年入百萬?

日前,瑞爾齒科再次遞表港交所。此前,瑞爾齒科曾迫于對賭協議所規定的“2021年12月31日前上市”的壓力,于2021年7月1日首次遞表,此后便杳無音信,首份招股書失效后立即補上了新的。而今在新的招股書中,這條線劃到了2023年12月31日,給了瑞爾齒科一個喘息之機。

“金眼銀牙銅骨頭”,大眾印象中的牙醫與牙科醫院向來是財源滾滾,名利雙收——比如2020年營收超過20億元、凈利潤超過5億元的通策醫療(600763.SH),還有你聽說過的開牙醫診所的鄰居或者同學。但瑞爾齒科的基本面似乎違背了這條規律,2021年財年公司超過15億元的營收,伴隨的是接近6億元的凈虧損。

瑞爾齒科掙來的錢,都花哪兒去了?最近熱議的種植牙集采,會對它有影響嗎?

人力成本才是大頭

瑞爾齒科招股書稱,根據弗若斯特沙利文的數據,按2020年的總收入計,瑞爾齒科是中國高端民營口腔醫療服務市場最大的口腔醫療服務提供商,也是整個民營口腔醫療市場中的第三名。截至2021年9月30日,公司在15個主要一二線城市運營111家醫院及診所,擁有882名資深牙醫。

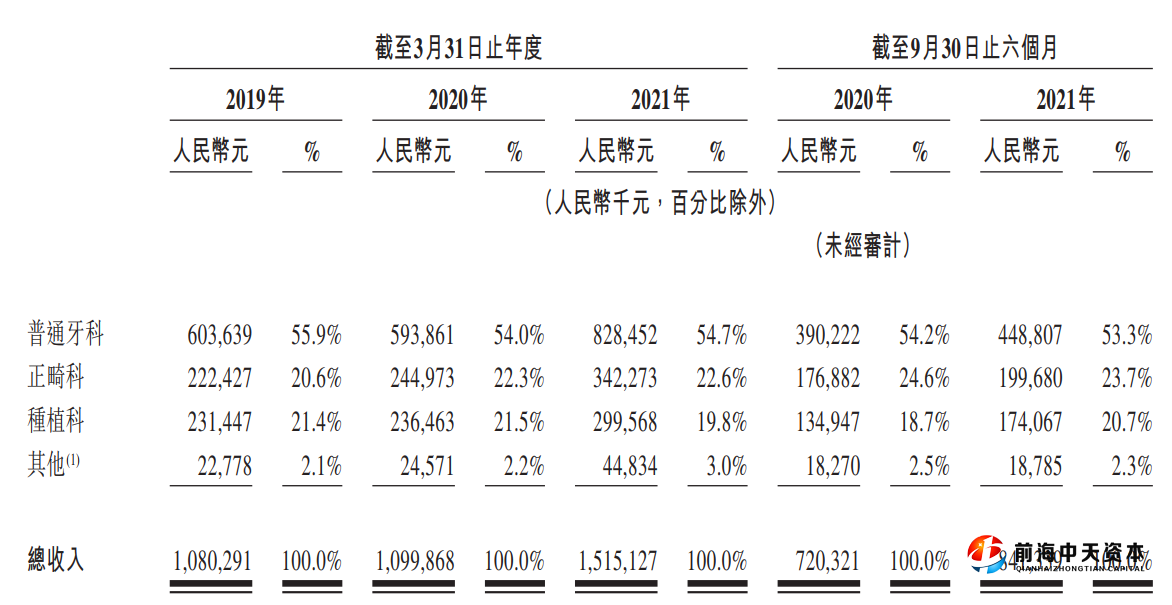

2019財年至2021財年,瑞爾齒科營收分別為10.80億元、11.00億元與15.15億元,同期凈虧損分別為3.04億元、3.26億元與5.98億元,經調整凈利潤為-1.10億元、-1.79億元與5591.2萬元。

瑞爾齒科主營業務收入構成 圖源:招股書

目前,公司旗下有高端品牌瑞爾齒科以及中端品牌瑞泰口腔。何為高端、中端?招股書稱,高端口腔醫療服務一般指面向上層市場的全面高度定制化口腔醫療服務,其掛牌價格較三甲醫院同類服務高出至少25%,目標客戶是一線城市中的“富裕患者”;中端口腔醫療服務一般指為中上階層市場量身定制的全面口腔醫療服務,其掛牌價格較三甲醫院同類服務高出約10%,面對一二線城市的新中產們。并且,公司還將開設“瑞爾Plus”品牌,通過會員模式運營,其收費較高端品牌瑞爾齒科還要高出30%。

公司要價有多高?招股書中給出了大致范圍——補一顆牙在三甲醫院大概需要花200~1500元,在瑞爾齒科你得花500~5500元,在瑞泰口腔要花200~3500元;近日來被熱議的種植牙,在三甲醫院收費大概是2000~20000元,而到了瑞爾齒科,這個價格就變成了1.5萬~3.6萬元,接近三甲醫院的兩倍。即便如此,瑞爾齒科依舊客戶盈門,2019財年至2021財年總接診人次分別為106.36萬、107.61萬與137.10萬。(注:瑞爾齒科使用財政年度概念,即2020年4月1日至2021年3月31日為2021財年。)

那么問題來了,收費這么高,客戶也不少,瑞爾齒科掙來的錢都用在什么地方了?2019財年至2021財年,瑞爾齒科毛利率分別為15.2%、10.1%與24.1%,而“牙茅”通策醫療每年的毛利率超過40%。招股書中“收入成本”的部分明確顯示,瑞爾齒科的成本絕大部分花在了人力上——每年的“雇員福利開支”占總成本比例高達50%,占總營收比重也在40%左右。而原材料及耗材,每年在成本中所占的比例不過20%左右。

招股書披露,公司的全職牙醫年入百萬,日進斗金。2019財年至2021年,公司分別擁有770名、820名、856名全職牙醫,每名全職牙醫的平均收入分別為137.67萬元、128.79萬元與187.48萬元。這就引發了一個問題——全職牙醫的數目乘以平均收入,與成本中甚至“三費”中的雇員福利開支總數相加都無法對應,這個數字在2021財年達到了16億元之巨,甚至超過公司營收。但成本中的雇員福利開支,僅有5.85億元,即使是把“三費”中的雇員福利開支也加上,也僅有7.17億元。而根據招股書,公司除了800多名全職牙醫,還有1000多名護理人員、600多名客服、300多名行政與近200名營銷人員,合計3000余名員工。

不過即使是根據成本中5.85億元的雇員福利開支推算,856名全職牙醫每人的平均收入也可達到68萬元,依然是令人艷羨的高薪職業。相比之下,通策醫療牙醫同行們的薪酬就遜色不少。根據通策醫療2020年年報,“醫療服務”項下人力成本為6.37億元,而當年通策醫療擁有1381名牙醫、169名醫技與1514名護士。即使不考慮醫技與護士,將6.37億元的人力成本分攤至1381名牙醫,每名牙醫的平均收入也僅有46萬元,與“年入百萬”的瑞爾齒科同行相去甚遠。

對瑞爾齒科來說,既然主要成本來自人力,耗材僅占20%左右,那么種植牙集采與否,對醫療服務的價格影響并不大。何況,以瑞爾齒科目前的項目而論,種植牙業務的比例并不高。2019財年至2021財年,瑞爾齒科種植科收入分別為2.31億元、2.36億元與3.00億元,占總營收比重為21.4%、21.5%與19.8%。通策醫療在2021年10月的一份調研紀要中也表示,種植正畸耗材占比25%左右,公司主要負責提供醫療服務,患者根據醫療服務結果付費,而非按照成本付費,因此耗材價格變動對公司影響不明顯;民營醫院可以按規定自主定價。

再不上市不行了,但上市之后也得還錢

僅從財務比率來看,瑞爾齒科的資產負債率與流動比率(即總流動負債除以總流動資產)達到了一個夸張的數字。

2019財年至2021財年,公司資產負債率分別為187.25%、206.57%與204.50%,同期流動比率分別為0.79、0.18與0.26,后兩個財年劇增的流動負債主要是由于可轉換可贖回優先股的贖回權。2020財年與2021財年,公司可轉換可贖回優先股在流動負債中的體現分別為24.63億元與31.78億元,這與公司前期與投資者簽訂的對賭協議有關。對賭協議約定,假如公司2021年12月31日前未能實現公開上市,則優先股持有人可以要求公司贖回這部分優先股。2021年8月12日,股東與公司簽署了新的協議,同意將該贖回日期修改為2023年12月31日,于是這筆可轉換可贖回優先股,在2021年9月30日時的分類就改為了“非流動負債”,公司的流動比率也就變為了1.47,燃眉之急得以緩解。

然而即使是上市完成后,瑞爾齒科也面臨著一筆高達1562萬美元的債務,折合人民幣9000余萬元。招股書稱,于2020年3月16日,公司與某投資者訂立了“權證購買協議”,該投資者有意認購最多2842.77萬美元的股份,基于當時8800萬美元的估值,如果該權證實行,該投資者將擁有32.30%的股權,僅次于控股股東鄒其芳所擁有的34.29%。

2021年6月29日,公司與該投資者訂立了關于這筆權證購買協議的終止契約,雙方同意注銷該權證,公司將支付1562萬美元的對價,而如果公司未能于2022年12月31日前上市或公司擬進行交易銷售,雙方將訂立新的權證文件。1562萬美元的對價將于公司上市后第三個營業日之前結清。招股書中并未披露這位投資者的具體身份,也并未提及當初雙方為何要訂立這樣的權證契約。

上下文矛盾的牙醫薪酬,“逼著”公司上市的對賭協議,一上市就要還接近1億元的債……瑞爾齒科光鮮亮麗的外表下,是左支右絀、狀況百出的局面。如今,它已無退路,只有向前。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。