SPAC第一家“吃螃蟹”的公司來了,港股等待“化學反應”?

1月17日,港交所迎來特殊一刻——特殊目的收購公司Aquila Acquisition Corporation向港交所提交申請文件,有望成為港股首個「SPAC」(特殊目的收購公司)。自去年12月17日港交所正式公布特殊目的收購公司機制咨詢總結以來,市場就在等待著第一個“吃螃蟹的人”。

本次上市由摩根士丹利和招銀國際擔任聯席保薦人、聯席全球協調人及聯席賬簿管理人。招股書顯示,Aquila Acquisition上市發起人為招銀國際資產管理有限公司及AAC Mgmt Holding Ltd。對港股而言,SPAC的邁步或許能夠打開一扇新的大門。

SPAC,誰的蜜糖or砒霜?

SPAC即Special Purpose Acquisition Company,特殊目的收購公司,是一種先由發起人設立主體并面向公眾投資者IPO,上市后再對未上市實體企業進行并購、整合的資本運作方式。它與傳統IPO、借殼上市、直接上市等方式并列為幾種上市工具之一。

SPAC模式上市一般有以下幾個流程。

首先,專業發起人創立SPAC殼公司,這里的發起人和公司一般需要專注于某個領域,保證在收購公司時能夠合理評估其價值。這次披露IPO計劃的Aquila Acquisition就預備重點關注亞洲(特別是中國)「新經濟」行業(例如綠色能源、生命科學及先進科技與制造行業)內有科技賦能的公司。

然后,SPAC殼公司完成IPO上市,與正常公司的IPO過程差別不大,但一般會在交易等方面做出要求。

接著,在殼公司上市之后,就需要開始尋找并購標的,并通過PIPE(私募股權融資)確保并購順利完成。然而,并不是所有的SPAC公司都能順利找到合適標的。

最后,完成并購(De-SPAC),更換股票代碼及公司名稱。原始投資人獲利退出,上市公司也借此獲得自己所需的融資。

不難看出,SPAC的主要優勢就是其模式帶來的。上市時間大為縮短、估值和價格可以更靈活地與投資者確定、全球大部分市場對SPAC監管更寬容。對于初創公司,尤其是有認知壁壘的科技初創公司而言,籌集資金變得更容易。所以,在其發源地美國,自2020年起就掀起了SPAC狂潮,直到2021年被SEC重點關注和做出一些調整后,SPAC交易的熱度依然不減。

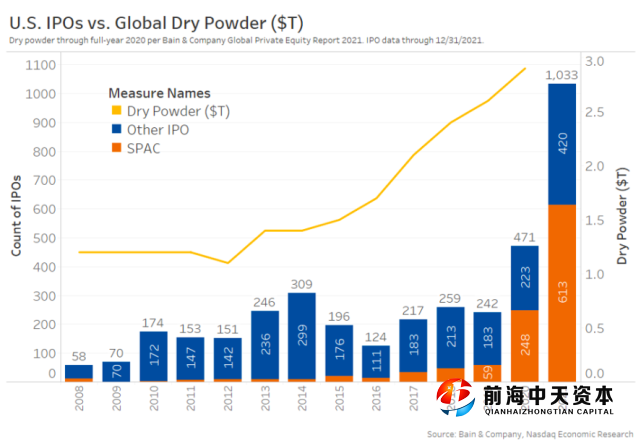

納斯達克的數據顯示,2020年,美股SPAC上市公司數量大增,2021年加速爆發創下記錄。在總體IPOP數量只增加了88%的情況下,SPAC上市數量飆升150%,占據總體IPO數量的59%。613家IPO上市公司總共獲得了1450億美元資金,較2020年大幅增長91%。

但風險與機會是一對孿生子。2021 年 82% 的 SPAC 仍在尋找交易,只有大約 3% 已經完成了業務合并。這正是SPAC的痛點之一,不是所有公司都能找到屬于自己的并購標的,也不是所有預定的交易都能順利完成。

最大的不確定性還是來自于上市后的新公司。在2021年美股上市且完成了合并交易的所有SPAC中,融資規模最大的10家SPAC無一幸免地走向下跌,更有上市一個月跌去40%的BigBear.ai,木頭姐和比爾蓋茨支持、但依然一年跌超30%的Ginkgo Bioworks等公司。

那么,港交所和SPAC將會發生什么樣的化學反應?

港交所+SPAC=?

港交所宣布可以通過SPAC上市的新機制于2022年1月1日起正式生效,香港并非亞洲唯一支持SPAC的資本市場,此前韓國、新加坡等均有相關的規定。不過,在細節上,港交所的SPAC限制明顯呈現出保護中小投資者的傾向。比如,在最開始的《咨詢文件》中,港交所就提出了包括SPAC完成并購前,禁止散戶投資等一系列制度框架的設計。

另外,此前A股出現對獨立董事權責與義務的新闡釋,導致市場展開了對獨董究竟“需要做什么”的討論。原本美國SPAC的董事會,可以有很多獨董,但港交所要求SPAC發起人必須出任董事,在董事會中承擔專業、勤勉的責任。董事會中至少有兩名董事持6號牌和9號牌,“6號牌”指“就機構融資提供意見”的牌照,“9號牌”指“提供資產管理”的牌照。兩者疊加讓董事會必須承擔明確的職責。

對港股而言,在維持基本市場秩序的基礎上,通過引入SPAC機制,更多的初創公司能夠獲得融資上市渠道。快的SPAC交易可在60天到90天完成,傳統IPO時間則需要一年半載才可以完成。所以,當港股的上市條件優化后,整個市場的吸引力和流動性都有望得到提高。尤其是原本就有SPAC上市需求的公司,此前往往因為沒有合適的渠道選擇登陸美股。如今,對以新經濟投資為主的領域而言,一個新的市場敞開了大門。

華泰證券研究所認為,市場不確定性下降和SPAC落地可能在一定程度上提振港股IPO市場,流動性環境和SPAC能否找到優質目標公司亦可能影響港股SPAC的長期繁榮。

正如港交所此前對外公開表示的那樣:“香港引入SPAC上市制度可為市場提供傳統首次公開招股以外的另一渠道,吸引更多來自大中華區、東南亞以至世界各地的公司來港上市。”光大證券認為,交易所之間的競爭其實就是對優質上市企業的競爭,世界各地交易所引入SPAC的深層次原因在于提前介入優質公司,并為其融資提供便利。栽下梧桐樹,引得鳳凰來,一場新的前沿公司搶奪戰,已然在資本市場燃起了烽火。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。