中國中免通過港交所聆訊:年內(nèi)市值蒸發(fā)超3000億元

11月22日晚間,港交所文件顯示,中國旅游集團中免股份有限公司(以下簡稱:中國中免)通過港交所上市聆訊,中金公司(601995)及瑞銀集團為其聯(lián)席保薦人。

官方資料顯示,中國中免的歷史最早可追溯到1984年,當年,中國免稅品公司(中免集團前身)獲授權(quán)成立,在全國范圍內(nèi)開展免稅業(yè)務(wù)。2008年3月,由中國國旅集團和華僑城集團出資成立了中國國旅股份有限公司,并于次年10月推動該公司在上海證券交易所主板上市。

后來,中國國旅股份有限公司相繼收購日上中國、日上上海、海免公司,市占率高達90%以上,隨即,又剝離了旅游業(yè)務(wù),全面轉(zhuǎn)型至免稅業(yè)務(wù)領(lǐng)域,并更名為中國中免。如今,中國中免已是全球最大的旅游零售運營商,業(yè)務(wù)主要包括向境內(nèi)及境外旅客銷售免稅和有稅商品,以及以免稅業(yè)務(wù)為核心的商業(yè)綜合體投資開發(fā)。

發(fā)力免稅業(yè)務(wù)的這幾年,公司的業(yè)績表現(xiàn)整體良好。2018年-2021年5月,中國中免的收入分別為人民幣346.20億元、480.10億元、525.97億元及304.66億元,其中,商品銷售部分的收入占據(jù)總收入比重均在99%左右。

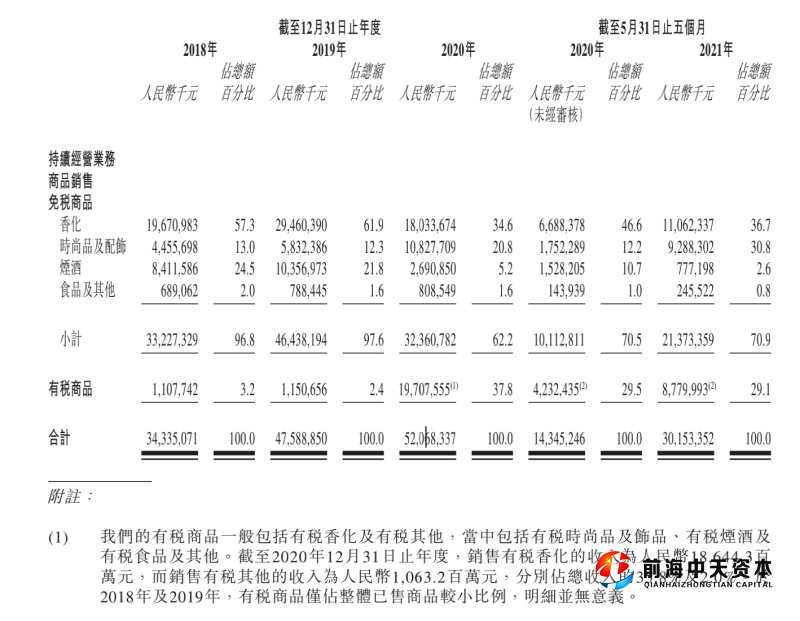

不過,看似增長的業(yè)績背后,是中國中免有稅業(yè)務(wù)與免稅業(yè)務(wù)之間的較量。數(shù)據(jù)顯示,近年來,公司有稅業(yè)務(wù)占商品銷售收入的比重在逐步提升,由2018年的3.2%上升至如今的29.1%,收入占比已接近3成。與此同時,公司免稅業(yè)務(wù)收入?yún)s在2020年出現(xiàn)下降,降幅達30%,僅323億元,甚至不及2018年同期。

圖片來源:中國中免招股書

對于這一現(xiàn)象,香頌資本執(zhí)行董事沈萌在接受藍鯨財經(jīng)記者采訪時表示,免稅業(yè)務(wù)畢竟是在犧牲部分關(guān)稅的前提下,刺激了消費需求,這種業(yè)務(wù)不可能長時間大規(guī)模的推行,更多是為了針對灰色的海外代購進行競爭,因此免稅品業(yè)務(wù)的定位就很微妙,既不能過大打擊關(guān)稅收入、也不能失去對海外代購的壓制作用,作為一個商業(yè)性企業(yè),必然要找到能讓自己存活的更理想業(yè)績模式。

據(jù)了解,過去一年,在新冠疫情影響下,中國中免開始轉(zhuǎn)換銷售思路,對于線上業(yè)務(wù)的發(fā)展有所側(cè)重,如啟動“cdf會員購”等線上平臺、采取線上預(yù)購服務(wù)等銷售模式。“我們在線上平臺提供涵蓋不同商品類別的各種商品,包括只在網(wǎng)上出售的多種商品。我們還在線上平臺舉辦獨家的銷售活動,以產(chǎn)生額外的用戶流量,例如線上限時促銷活動。”中國中免在招股書中如是說。

而也有業(yè)內(nèi)人士指出,發(fā)展線上并非長久之計,一方面線上流量紅利有限,加之新興玩家的不斷進入,競爭壓力有所增加;另一方面,線上渠道雖然帶來銷量增長,但稅費開支也會隨之增加,且線上平臺開展促銷活動時,折扣價的出現(xiàn),不可避免會對商場專柜等線下渠道等造成沖擊,從而影響到免稅店面對品牌方時的話語權(quán)。

時尚品及配飾市場崛起,5家離島店撐起中國中免超7成營收

除業(yè)務(wù)上的調(diào)整外,近年來,中國中免的產(chǎn)品結(jié)構(gòu)收入也在悄然發(fā)生變化。招股書顯示,截至2021年5月31日,公司的品牌組合包括超過1000個來自世界各地的品牌,商品組合超過300000個SKU,范圍包括香化、時尚品及配飾、煙酒以及食品及其他。

而這其中,原本為營收大頭的香化產(chǎn)品和煙酒,近兩年在公司免稅商品收入貢獻中的比重出現(xiàn)持續(xù)降低的趨勢,與此同時,時尚品及配飾則成倍增長。

數(shù)據(jù)顯示,2018年,香化和煙酒產(chǎn)品在公司收入構(gòu)成中分別占據(jù)57.3%、24.5%的比重,而到了2021年5月,香化產(chǎn)品占比只剩36.7%,煙酒更是低至2.6%。與此同時,時尚品及配飾的占比已由13%上升至30.8%,欲與香化在營收頭部范圍內(nèi)平分秋色。

從零售網(wǎng)絡(luò)情況來看,發(fā)展至今,中國中免共計已開設(shè)195間店鋪,包含127家口岸免稅店(含機場、陸路邊境及其他)、5家離島店、9家市內(nèi)免稅店以及54間其他門店。

不過,過去兩年,中國中免的業(yè)務(wù)模式已不再依靠開設(shè)更多的商店來產(chǎn)生更多收入。數(shù)據(jù)顯示,在業(yè)績增長的2019年至2021年5月期間,公司門店數(shù)由198家減少至194家,再增加為195家,總體來看門店數(shù)仍然有所收縮。

此外,值得注意的是,公司的離島店目前在店鋪總數(shù)中的占比不到3%,卻承擔著超7成的營收。數(shù)據(jù)顯示,2019年-2021年5月,公司離島店貢獻的收入占比已由27.6%增長至72.5%,截至2021年5月底,已完成收入221億元。

沈萌指出,離島業(yè)務(wù)實際上是基于國內(nèi)旅游的免稅業(yè)務(wù),也就是消費者在不出境的前提下獲得免稅品消費機會,這在疫情嚴重打擊傳統(tǒng)出境游免稅品銷售的時候更加凸顯其作用。

市值蒸發(fā)超3000億元,中國中免面臨“內(nèi)憂外患”

事實上,作為一家已在A股上市十余年的免稅龍頭,中國中免今年在二級市場的表現(xiàn)并不樂觀。2月以來,中國中免股價呈現(xiàn)出波動下降趨勢,尤其是11月初,中國中免股價更是連續(xù)兩日大跌,隨后也并未出現(xiàn)好轉(zhuǎn)。

截至11月22日收盤,報價223.56元/股,而彼時,公司股價距離2月18日的最高點(402.33元)已跌去約44%,市值更是蒸發(fā)超3000億元。

在沈萌看來,中免此前上漲的肇因是國家免稅政策形成了泡沫化的免稅品銷售預(yù)期,但是隨著國內(nèi)疫情引發(fā)的經(jīng)濟與消費結(jié)構(gòu)性變化,對免稅品行業(yè)的影響巨大,泡沫隨著開始快速收縮。

除此之外,業(yè)內(nèi)人士表示,業(yè)績背后暗含的隱憂也是中國中免股價持續(xù)下跌的原因之一。

10月29日,中國中免發(fā)布三季報,數(shù)據(jù)顯示,第三季度公司完成營收139.73億元,同比下降11.73%;歸母凈利潤31.32億元,同比增40.22%。與此同時,第三季度毛利率再次出現(xiàn)下滑,同比減少7.62個百分點,僅31.27%。

而在上述數(shù)據(jù)中唯一實現(xiàn)增長的凈利潤,若剔除所得稅優(yōu)惠貢獻的7.4億元和首都機場經(jīng)營費減免的11.4億元等一次性影響后,僅剩下12.5億元,同比減少約44%。

如此看來,沒有了“裝飾”之后的中國中免,或正陷入營收凈利雙降的內(nèi)在窘境。

與此同時,中國中免所處行業(yè)的外部競爭也日益激烈。2020年6月,王府井對外宣布,已正式成為中國第8張擁有免稅牌照的企業(yè),免稅“黑馬”蓄勢待發(fā)。隨后,王府井成立了免稅品經(jīng)營公司,開始積極推進包括口岸免稅、市內(nèi)免稅、離島免稅和島內(nèi)免稅項目落地。

其中,在此前貢獻了中國中免超70%營收的離島免稅業(yè)務(wù)方面,王府井也將分得一杯羹。據(jù)王府井介紹,為推進在海南地區(qū)免稅業(yè)務(wù)進展,王府井在今年年初與海南橡膠簽署了投資合作協(xié)議,緊接著,在7月宣布由公司全資子公司北京王府井免稅品經(jīng)營有限責任公司出資設(shè)立王府井免稅(海南)總部有限公司,注冊資本金9億元人民幣。

此外,據(jù)新京報此前報道,除中國中免外,目前在免稅消費領(lǐng)域布局的上市公司還包括上海機場、白云機場等依托航空業(yè)務(wù)的企業(yè),也包括以旅游業(yè)為代表的凱撒旅業(yè)、以地產(chǎn)為主業(yè)的格力地產(chǎn)、百貨類知名品牌王府井,以及*ST基礎(chǔ)、海南橡膠等上市公司。免稅業(yè)務(wù)已然成為“兵家必爭之地”。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。