牙博士港交所IPO:凈利率偏低,區域競爭壓力大

“顏值經濟”當道,牙科賽道也是備受市場關注的熱點之一。日前,牙博士醫療控股集團股份有限公司(下稱“牙博士”)向港交所遞交主板上市申請,中金公司和中信建投國際為聯席保薦人,這是今年繼時代天使登陸港交所后,又一家沖擊上市的口腔服務提供商。

牙科通常被看作高利潤行業,牙博士雖然毛利率較高,但高企的成本拉低了凈利率,這表明其控制成本能力有待進一步提高。此外,公司業務主要集中于華東地區,區域內激烈的同業競爭使其面臨著較大壓力。

毛利率高企,高成本拉低凈利率

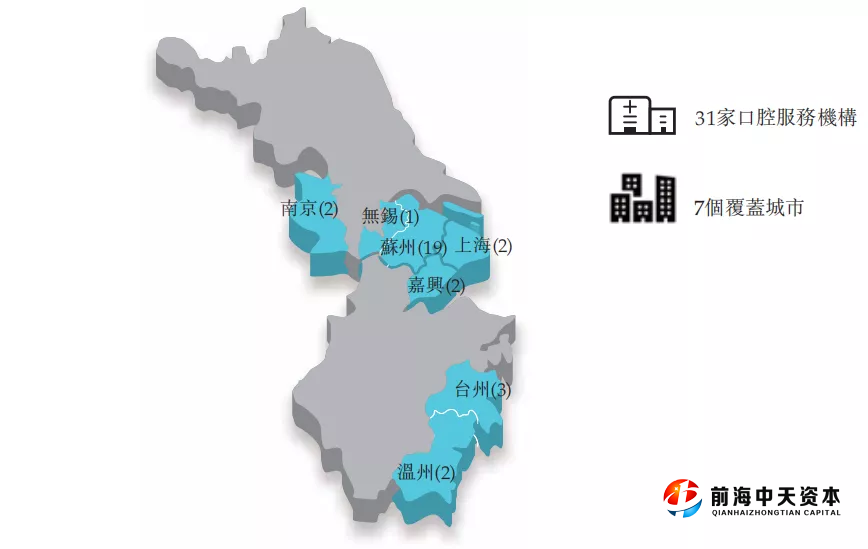

牙博士最早于2010年在江蘇成立,自2012年起開始建立牙博士品牌,提供高端牙科數字化診療服務。經過十余年的發展,公司目前在華東地區擁有31家口腔服務機構,覆蓋蘇州、南京、上海及溫州等華東地區主要城市。

根據招股書披露,公司的主要控股股東為陳國鋒、劉明非和游宗明,3人分別持股27.29%、14.12%和13.8%,并通過簽署一致行動人協議,以合計持有55.21%的股份為公司最大股東。3人目前均在公司擔任高管層,其中陳國鋒為公司董事長兼總裁。

牙博士服務機構分布圖

牙博士業務收入主要來自于牙齒種植、正畸和綜合口腔服務。根據灼識咨詢報告,按2020年總收入計,牙博士是華東地區最大的中高端民營連鎖口腔服務提供商及第二大民營口腔服務提供商。

招股說明書顯示,2018年、2019年、2020年以及截至2021年6月30日止6個月,公司經營收入分別為6.32億元、8.71億元、8.35億元及5.07億元,2018年至2020年復合年增長率為15%。同期公司毛利率分別為52.7%、53.8%、55.5%及54.7%,高于同行水平,但低于此前上市的國內“正畸龍頭”時代天使。

相對于較高的毛利率,公司凈利率則差強人意。2018年至2020年12月31日及截至2021年6月30日,公司經調整后的凈利潤分別為-390萬元、2360萬元、8530萬元及6160萬元,同期凈利率僅為-1.4%、1.8%、3.3%和6.4%。

盈利能力比率圖

各類成本高企是削弱公司盈利能力的主要原因。數據分析可以發現,牙博士近年來銷售及分銷支出平均占到總收入的3成左右,大幅拉低了凈利率。公司2018年、2019年、2020年以及2021年6月30日止6個月的銷售及分銷開支分別占總收入的35.8%、34.4%、29.1%及27.2%;行政開支分別占到同期總收入的16.2%、15.1%、18.8%及11.2%。

對于2018年的虧損,公司在招股書中稱,主要是由于銷售及分銷開支、行政開支、財務成本及其他開支產生的成本所導致。其中,公司銷售及分銷開支主要包括營銷、推廣及廣告開支,向第三方營銷服務提供商支付的服務費,以及向銷售和營銷員工支付的薪金及獎金。

目前來看,牙博士控制成本的能力仍有待進一步提升。

行業高度依賴醫生,人才短缺或成發展瓶頸

口腔行業有著“高醫生依賴、低設備依賴”的屬性,醫生是核心資源。分析人士指出,由于醫療口腔行業高度依賴于醫生資源,行業人才與市場需求的不匹配,是目前國內口腔產業所面臨的窘境。

需要指出的是,口腔醫生的培養周期漫長,如果以一個專科生從畢業到拿到執業醫師證來計算,大概需要10-11年的時間,而一個本科生從畢業到成為一個成熟的正畸醫師也大概需要8-10年的時間,而全國每年正畸專業研究生僅有250人。因此,與牙病患者需求的快速增長相比,中國的牙醫數量遠遠不夠。

根據灼識咨詢報告,2019年約有24.5萬名牙醫,僅占所有醫生的6.2%。中國每萬人口擁有牙醫人數約為2名,遠低于其他發達國家,如歐洲約為8名,美國約為6名。此外,中國口腔服務市場的普及率仍處于較低水平。以種植為例,在中國,2020年每1萬個成年人中,約有21人會在牙體種植方面接受治療,而美國為大約85人,韓國為約630人。

每1萬成年人接受治療比較圖

對于一個連鎖型口腔醫療公司來說,其面臨的主要風險一方面來自于現有醫生的流失,另一方面,醫生資源的不足也可能會成為制約其業務發展的瓶頸。

招股書顯示,牙博士目前擁有373名牙醫,平均從業年限為6年,其中15.3%以上醫生擁有10年以上的從業經驗。其醫療團隊擁有主治醫師以上(包含)人數為98人,副主任醫師職稱以上(包含)人數為15人。根據灼識咨詢報告,自2018年以來,公司已聘用的牙醫中有34.6%仍在公司任職,這也意味著另有65.4%的醫生流失。

牙博士招股書中也指出,公司的經營表現將取決于其挽留及吸引足夠數量的熟練和合格牙醫及口腔專家的能力。如果公司未能挽留現有的牙醫及口腔專家或未能吸引合適的專業人員加入,其業務、經營及財務業績都可能會受到影響。

此外,由于口腔領域的技術發展日新月異,牙博士在招股書中也著重提及了技術領域的風險,如果公司不能投資于新的口腔器材及緊跟技術的創新,也將可能導致公司失去競爭力,影響公司發展。

偏安華東一隅,區域競爭激烈

牙博士起家于華東地區,在可預見的未來業務范圍仍將主要集中于華東地區,區域內激烈的市場競爭給公司帶來不小的經營壓力。

招股書顯示,牙博士目前在7個城市擁有31家口腔服務機構,主要分布在蘇州、南京、上海和溫州等華東地區,其中,蘇州分布的數量最多,為19家。從地區結構上看,公司來自江蘇省的收入占比達到了近8成,其他地區收入近年來有所提高,仍相對較小,這使得公司對于華東地區的情況變化非常敏感。

收入來源分布圖

根據灼識咨詢報告,華東地區占據全國口腔服務市場39%的份額,擁有中國現有規模最大的口腔服務市場,并具有快速增長的巨大潛力。但是最具潛力的市場前景也帶來異常激烈的市場競爭,在華東市場上,民營口腔醫療機構也是巨頭云集,競爭日益激烈。

“牙科中的茅臺”通策醫療業務營收的90%集中于浙江省內,目前也計劃向省外擴張。此外,包括瑞爾齒科、恒倫醫療、中國口腔醫療集團等在內的口腔賽道公司也陸續遞交招股書,擬借助資本的力量進一步擴張。牙博士面臨著強敵環伺的競爭局面。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。