北交所 “精選層”月成交翻10倍:中國版納斯達克起步

自9月2日宣布成立北京證券交易所(下稱北交所),9月3日證監會向社會公開征求意見以來,北交所的成立之路已經歷了一個多月的時間。

這家被稱為“中國版納斯達克”的新交易所,定位為服務于“專精特新”中小企業, 將走一條不同于上交所、深交所的差異化之路。隨著上市進程的加速,中小企業活性將得到進一步激發。

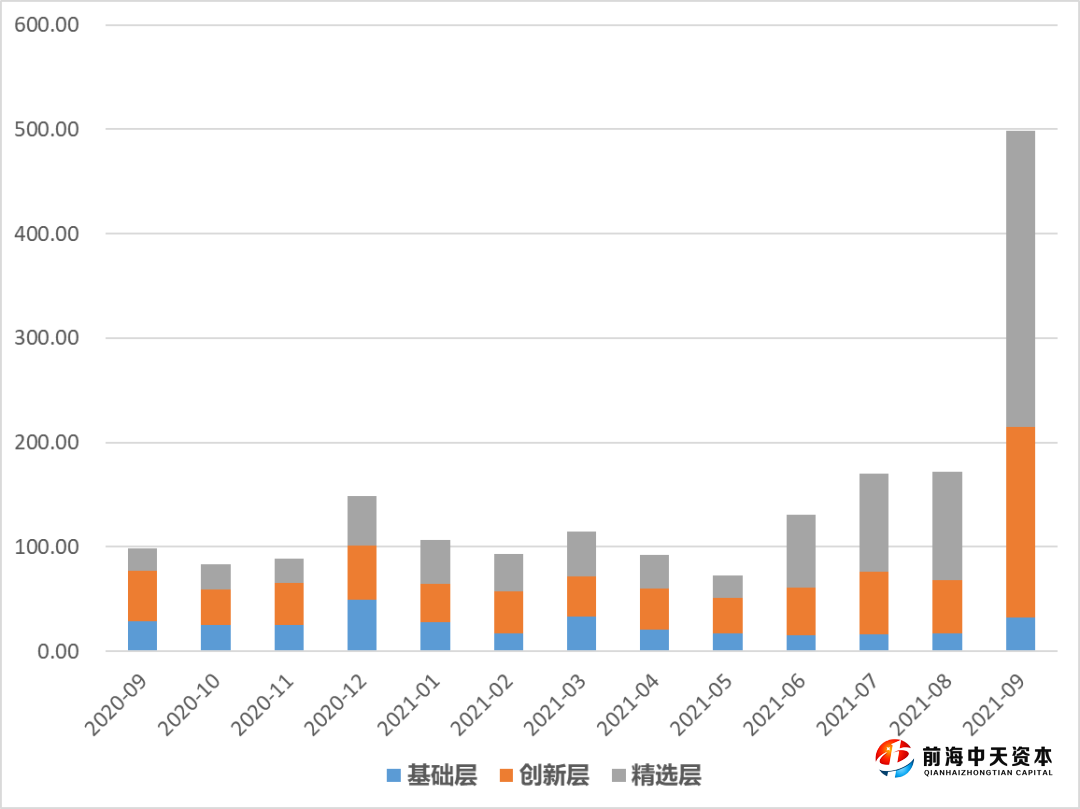

10月11日,多家證券公司、信息商、基金公司參與的北交所第二次全網測試順利收官,意味著北交所開市在即,目前正在做最后的沖刺準備,相關配套措施將會陸續跟進。在二級市場層面,投資人也給與了厚望。9月份,與北交所對應的新三板掛牌公司成交額大幅上揚,精選層、創新層、基礎層成交額分別同比增長1229.2%、273.6%、14.2%。

一、精選層平移北交所,完善多層次資本市場

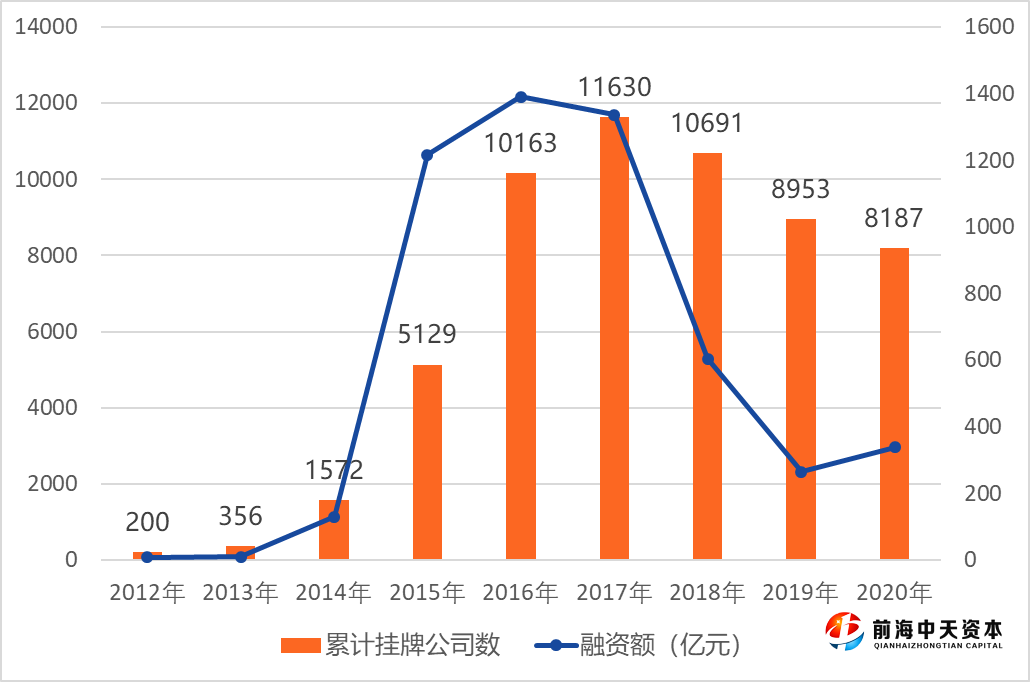

北交所的設立主要由新三板的精選層變更而來,回顧新三板的發展,是繼上交所、深交所之后第三家全國性證券交易場所,也是我國第一家公司制運營的證券交易場所。自2014年引入做市商制度以來,新三板的成交量呈爆發式增長,迎來高速發展階段;2016年新三板開始了分層管理,劃分為“創新層”和“基礎層”。從2019年開始新三板開啟新一輪改革,開設了“精選層”,降低合格投資者門檻,引入連續競價制度,引導掛牌公司規范發展。首批32家精選層企業也于2020年7月正式掛牌。

圖1 新三板累計掛牌公司家數和融資額

數據來源:山西證券研究所、零壹智庫

新三板雖然發展迅速,但同樣面臨著諸多不利因素。一是掛牌公司數量雖多,2016-2018年均超過一萬家,遠超滬、深交易所,但是缺乏融資功能,相比滬深交易所,融資金額相對較少,并且從2019年開始進一步下滑,2020年融資額為338.5億元,僅為2016年的四分之一。二是流動性較差,成交量較低,整體市場活躍度較低。

而此次北交所的設立雖是精選層的整體平移,但同時也是新三板更進一步的改革,為中小企業開辟了融資的新路徑,也有利于破除部分機構投資新三板精選層的政策障礙,改善市場流動性,新三板將迎來歷史新發展。

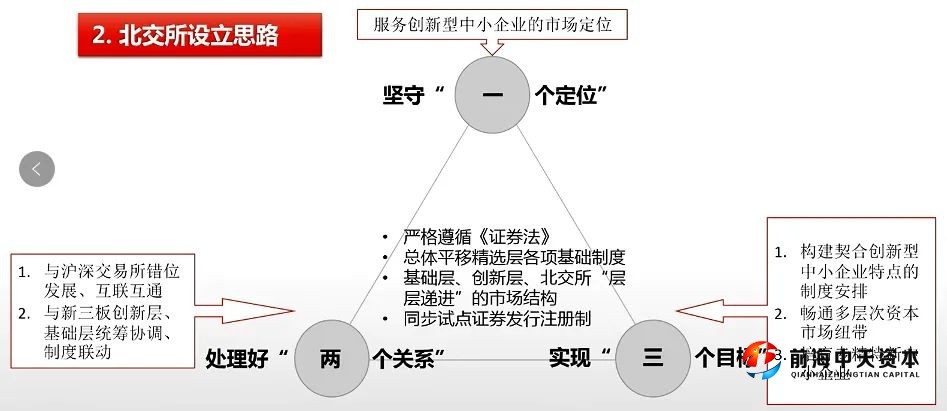

成立北交所宏觀上意味著將繼續完善國內多層次資本市場建設,主要服務于創新型中小企業定位,與滬、深交易所形成錯位競爭之勢。總體而言,滬深主板主要面向大型傳統成熟企業,科創板面向“卡脖子”硬科技企業,創業板面向“三創四新”成長型創新企業,北交所則面向“專精特新” (即專業化、精細化、特色化和新穎化四大優勢的中小企業)創新型中小企業,而基礎層和創新層主要針對中小企業規范和培育。

圖2 北交所定位及目標

資料來源:北京證券交易所

同時北交所也在進一步探索完善契合中小企業特點的制度安排,打造服務中小企業創新發展的專業化平臺,形成支持中小企業持續成長的市場服務體系,支持中小企業創新發展、走“專精特新”之路。

而北交所和精選層之間的聯系,可認為是精選層的進一步升級,從企業上市規則、轉板規則、監管規則等都基本延續了精選層的方案。但同時又有一定程度的優化與升級,在上市路徑上目前的66家精選層全部轉為北交所上市公司(目前有5家申請轉板至創業板、科創板上市),而后續持牌企業則需要在創新層連續運行滿12個月則可進入北交所;在交易規則上,首日不設漲幅,后續限制為±30%;在準入門檻上,個人投資者準入門檻為開通交易權限前20個交易日日均證券資產50萬元,同時具備2年以上證券投資經驗,較原先精選層100萬顯著降低。

總的來說,北交所仍是新三板的一部分,與基礎層、創新層一起組成“升級版”新三板,其本質依舊還是新三板。

二、對標納斯達克,尋求差異化發展

隨著北交所的成立,中國的證券交易所有望形成京滬深三足鼎立之勢。而北交所的設立與1971年成立的納斯達克有著異曲同工之處。雖然北交所和納斯達克是在不同國情、不同制度、不同市場環境之下誕生的,不能將北交所與納斯達克簡單類比,但依然可以借鑒其發展經驗,對北交所做出一定的判斷。

納斯達克自1971年正式運行,1975年宣布掛牌標準,此時正值美國科技企業崛起期間,蘋果、微軟等企業科技公司由于納斯達克掛牌標準較低紛紛選擇在此上市。此后為提升影響力,納斯達克開啟內部分層模式,1982年分為全國市場和小型市場。步入21世紀之后,受益于美國科技企業騰飛,納斯達克得到迅速發展。于2006年成為繼紐交所(NYSE)和美國證券交易所(AMEX)之后的第三家全國性證券交易所,同年對市場再次分層,設立納斯達克全球精選市場、納斯達克全球市場(即原來的“納斯克達全國市場”)以及納斯達克資本市場(即原來的納斯達克小型股市場),進一步優化了市場結構,吸引不同層次的企業上市。

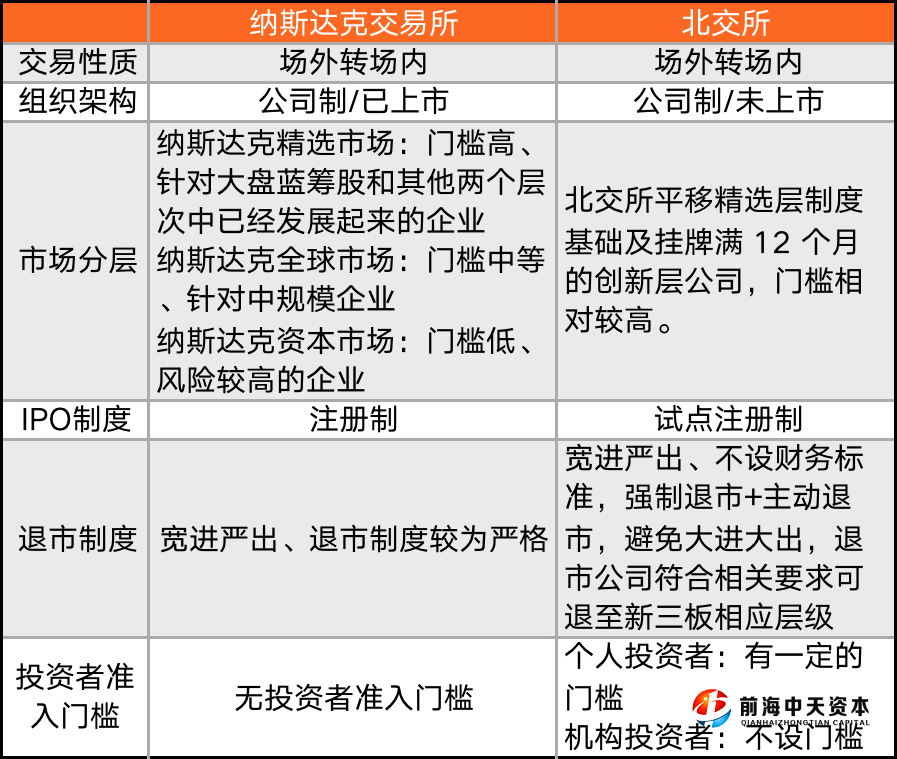

表1 納斯達克交易所和北交所的相似之處

資料來源:零壹智庫整理

北交所不同于上交所和深交所采用的會員制,在組織形式上繼續沿用新三板的公司制,所對標的是全球主流交易所,更符合當前的發展趨勢(目前世界主流交易所幾乎全部完成了公司制改造),北交所也將成為我國首個設立有限責任公司制的證券交易所。

另一方面,北交所將成為我國另一個IPO注冊制試點,此前科創板推行試點注冊制開啟了我國注冊制的先河,創業板、北交所實行注冊制,進一步加速了我國資本市場進行市場化的進程,更利于市場本身充分發揮作用。同時也大幅降低了中小企業的上市門檻,為中小企業融資難的問題提出了新的解決方案。

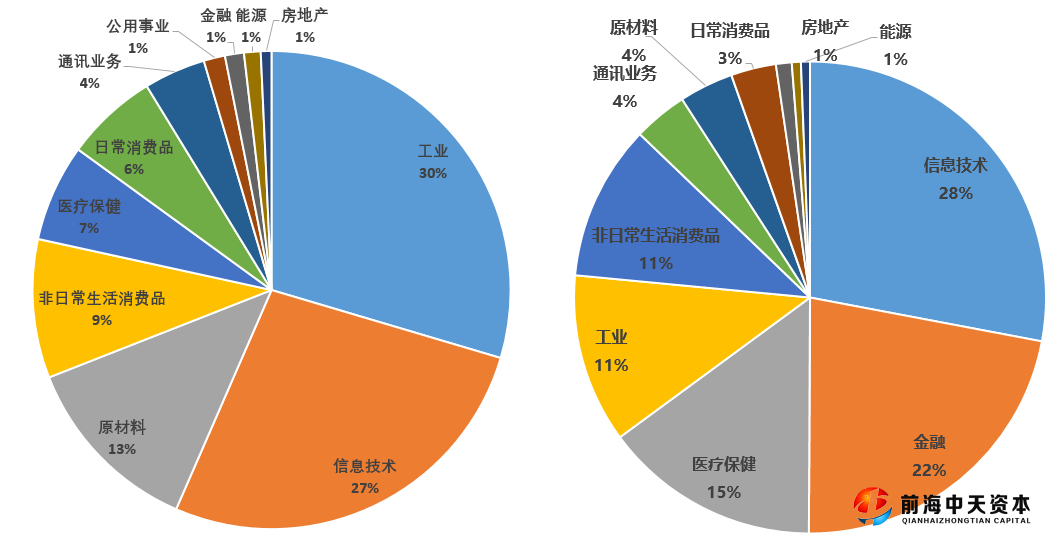

從交易所企業結構來看,北交所上市公司儲備(創新層)與早期納斯達克(1980年-2000年)產業結構較為相似。根據北交所的上市制度,新三板的創新層將成為北交所上市的儲備庫,工業、信息技術、原材料行業等都為創新層的主要產業,與早期納斯達克構成類似,同時房地產、能源行業占比都較低。但不同于納斯達克的金融業和醫療保健的高占比,北交所企業中金融業企業較少,其原因主要是我國金融行業一般選擇主板上市居多,而醫療保健業也正處于發展階段。

圖3 創新層(左)和早期納斯達克(右)企業構成情況

數據來源:iFind、零壹智庫

總結納斯達克的發展史,納斯達克如今能成為各大科技公司的首選交易所,很大一部分原因得益于初期門檻較低,其后又設立了分層制度吸引了大量的科技公司,并積極尋求和國內另外兩個交易所不同的差異性化發展。而當下我國將重點扶持“專精特新”企業,行業結構也會繼續向“專精特新”靠攏,對標納斯達克,北交所也將會在中國經濟轉型中發揮引領帶動作用,為創造多樣性、差異性經濟生態做出貢獻,在未來也將重點服務“專精特新”中小企業,深化新三板改革。

三、聚焦“專精特新”,助力中小企業發展

此次北交所的設立,服務“專精特新”等中小企業的定位非常清晰明確。“專精特新”政策的目的是培育具有專業化、精細化、特色化、新穎化發展特性的中小企業。根據工信部所公示的信息所顯示,目前已分三批共培育出4762家“專精特新”企業,其中登陸A股共有323家,另外據不完全統計,有783家為新三板掛牌公司及曾在新三板掛牌的公司,占比達16%,當前在新三板掛牌的“專精特新”企業共有365家。

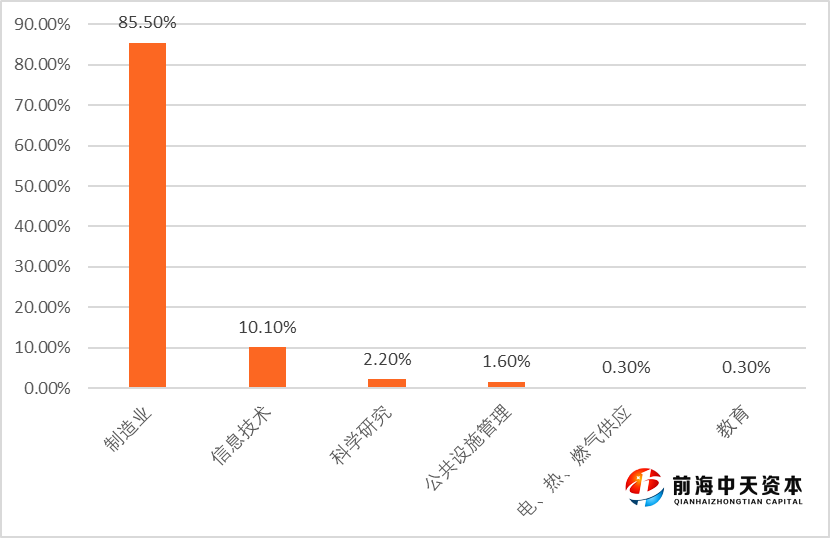

在365家企業的行業分布中,工業、制造業占據了絕對的優勢地位,共有312家,占比高達85.5%,其次為信息傳輸、軟件和信息技術服務業,占比為10.1%,與北交所整體的行業結構保持高度一致,將有利于這些企業形成正向發展。

圖4 新三板“專精特新”掛牌企業行業分布

數據來源:粵開證券、零壹智庫

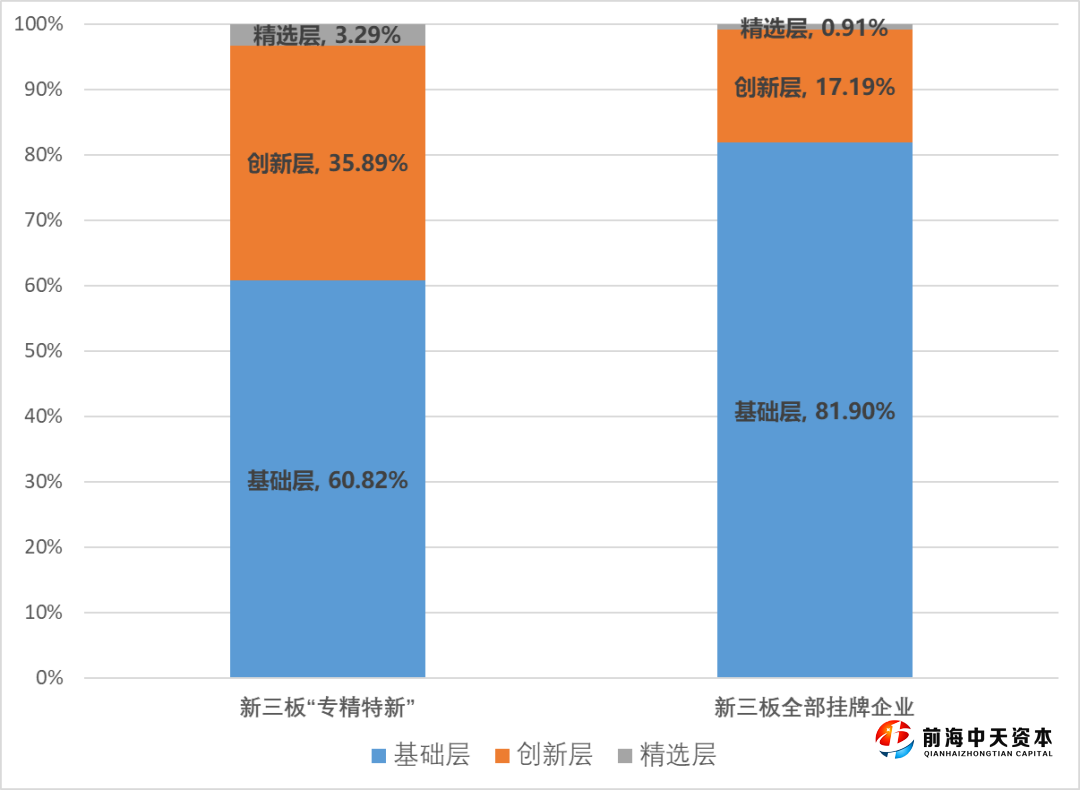

根據新三板“專精特新”掛牌企業的層次劃分,365家企業中精選層有12家、創新層有131家、基礎層有222家,占比分別為32.87%、35.89%、60.82%,相比整個新三板市場的分層結構,“專精特新”企業在基礎層占比較低,在創新層和精選層占比更高,也與北交所的定位發展較為契合。

圖5 新三板“專精特新”和全部掛牌企業層次結構

數據來源:全國中小企業股份轉讓系統、粵開證券、

零壹智庫

在與登陸A股的“專精特新”企業相比,新三板“專精特新”企業成長性較高、增速較快,創新擴張的意愿更強,研發投入力度大,但整體企業規模、市值以及運營能力較同類型A股公司還有一定的差距。

此外,根據粵開證券研究所數據顯示,新三板“專精特新”掛牌企業中,滿足已經披露的北交所上市條件的共有154家,其中精選層12家、創新層95家、基礎層47家。未來,同時具備北交所上市條件和擁有“專精特新”稱號的新三板企業將大有可觀。北交所為解決“專精特新”和“小巨人”企業發展中的融資難、深化資本市場改革以及為早期融資企業提供退出渠道,具有重要意義。

四、 準入門檻降低,釋放市場活性

中美貿易摩擦、疫情沖擊等對中小企業經營的負面影響目前已充分體現,在新一代技術革命推動下,中小企業市場向上拐點或已出現。從行業情況來看,整個資本市場2021年以來新發定增融資預案數量前五大行業依次為電子、機械設備、化工、電氣設備、醫藥生物,均為制造業,制造業融資需求顯著高于其他行業。從融資企業市值來看,自2020年再融資新政發布以來,超過六成的公司在發布定增融資預案時的市值不超過100億元,其中36.52%的公司市值不超過50億元,中小企業的融資需求更加迫切。

而北交所的設立進一步增強了中小企業的活性,重振中小企業信心,9月2日以來已有10余家新三板公司先后發布撤銷摘牌的申請公告,9月份新三板掛牌公司成交額大幅上揚,精選層、創新層、基礎層成交額分別同比增長1229.2%、273.6%、14.2%。

圖6 截至2021年9月份近一年新三板掛牌公司成交額(億元)

數據來源:iFind、零壹智庫

但目前由于投資者準入門檻較高等因素,新三板整體換手率仍然偏低,相對活躍的精選層較科創板也仍有一定的差距,隨著北交所開市進程加速,市場準入門檻降低,中小企業融資問題以及市場活躍程度都將會得到進一步釋放。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。