二次赴港上市,康耐特光學的喜與憂

消費升級的當下,眼科、口腔領域成為當今資本市場的熱門投資賽道。

年內,兆科眼科、朝聚眼科已相繼完成上市,而口腔方面的瑞爾集團、中國口腔醫療集團和牙博士也相繼遞表港交所。

近日,國內最大樹脂鏡片制造商康耐特光學也開啟了赴港之路。值得注意的是,這是康耐特光學繼2021年4月1日后的再一次IPO嘗試。

據了解,康耐特光學是一家樹脂眼鏡鏡片制造商,從事生產和銷售新型硬樹脂光學眼鏡片及相關服務,為客戶提供標準化鏡片和可定制的鏡片。

而在此之前,2021年9月,作為同行的明月鏡片于創業板IPO已提交注冊。據招股書顯示,明月鏡片的主營業務毛利率在40%以上,2019年達到50%以上;相比之下,康耐特光學主營業務毛利率只有30%多,遠低于明月鏡片。那么,對于毛利率只有30%的康耐特光學究竟質地如何?

康耐特光學的前世今生

康耐特光學樹脂鏡片制造和銷售的業務可追溯到1996年原康耐特光學的成立。

于2016年開始,原康耐特光學開始發掘金融服務領域的增長潛力并提升康耐特光學的盈利能力,在兩年之后將下屬眼鏡鏡片業務相關公司通過業務重組分拆至上海林梧實業有限公司。

至2020年10月,林梧實業變更公司名稱為“上海康耐特光學科技集團有限公司”。也于今年完成股份制改革,更名為現在的“上海康耐特光學科技集團股份有限公司”。

作為一家重組不過三年的公司,康耐特光學也受到了市場的頗為認可。在超過80個國家進行銷售,不限于中國、美國、日本、印度、澳洲、泰國、德國、巴西等;康耐特光學也成為了中國出口額最高的樹脂鏡片制造商。

另外,值得一提的是,據弗若斯特沙利文報告顯示,按樹脂眼鏡鏡片產量計算,康耐特光學于2020年在中國樹脂鏡片制造商中排名第一,市場份額約為8.5%,也是唯一擠進全球前十大眼鏡公司排名的中國制造商。

靠前的行業排名和市場份額側面反映出康耐特光學鏡片在鏡片制造市場中具備較強的競爭力,或許這也是它兩次沖刺IPO的底氣所在。

“兩頭在外”的風險敞口型公司

作為國內樹脂鏡片制造龍頭,康耐特光學規模不斷壯大。從2018年至2020年及2021年5月31日止,康耐特光學的總營收分別為8.54億元、10.59億元、10.93億元和5.38億元;其中2019年、2020年分別同比增長24.0%和3.21%。

2018年至2020年的凈利潤分別為0.78億元、1.12億元和1.28億元,其中2019年、2020年的增長率分別為43.59%、14.29%。整體上來看,康耐特光學的營收、凈利潤規模均保持上漲態勢,但是增速有所放緩。

細分到具體地區收入,康耐特光學的主要收入源于境外地區,占比最高達到80%以上。

國內收入占比有所增加,由2018年的14.7%增加至23.8%,市場或向國內轉移;但是康耐特光學也直言,預計將來產品的出口和銷售將繼續占收入很大部分,這意味著后續的海外銷售與運營或面臨匯率波動、貿易壁壘等帶來的較大風險和不確定性。

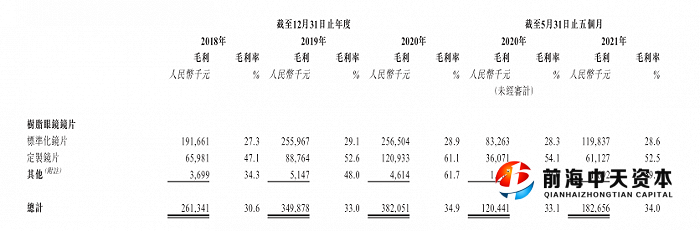

另外,康耐特光學主營標準鏡片和定制鏡片兩大業務,業務結構較單一。80%的收入源于標準鏡片出售,但其毛利占比不到30%。而毛利率較高的定制鏡片產品收入雖在增長,但收入占比不足總營收的20%;且定制鏡片毛利率波動受客戶需求影響較大。

在總的毛利率方面,康奈特光學的毛利率也不及同行的明月鏡片。根據明月鏡片招股書,2017年度至2020年6月,主營業務毛利率分別為40.45%、44.78%、51.24%和54.10%,遠高于康奈特光學最高值34.9%。

其次,康耐特光學還存在原材料供應“卡脖子”的問題,為何這么說,因為其原材料供應地主要在國外。招股書顯示,康耐特光學用于生產眼鏡鏡片產品的樹脂單體大部分由一家日本化工企業供應,2018年至2020年以及2021年5月31日止,該供應商占公司的采購總額約40.5%、41.8%、41.5%和41.6%。

原材料受限于進口并不是個例,上文中說到的明月鏡片也對韓國KOC及其關聯方存在很大程度的依賴。

2018年至2020年,明月鏡片向韓國KOC及其關聯方采購特定品種的1.60及以下、1.67及以上折射率樹脂單體占明月鏡片當期采購的同類樹脂單體比例達到90%以上。福斯特2021年9月30日在投資者互動平臺也曾表示,目前POE樹脂主要以進口為主,國內尚未有成熟的POE樹脂供應商,這似乎成了一個行業難題,也就意味著不是一個短期內就可以解決的問題。

那么,在原材料主要依賴進口的背景下,一旦業務往來減少、受阻或者終止,是很有可能對康耐特光學的業務運營帶來沖擊的。畢竟,作為有下游銷售端業務的企業,在原材料價格上漲的背景下,商家是有可能會通過提高產品售價的方式來提升自身毛利,但這里需要考慮的是,消費者會不會為此買單?因為,總體的用戶流量池是有限的,而市場競爭卻不會減少,這中間的矛盾或許不是行業內某一個企業能解決的。

再加上,本身業務結構較為單一,康耐特光學也可能難以抵擋原材料價格變動帶來的影響。

“傳統”與“智能”的博弈

當然,康耐特光學為了獲得更多的利潤,計劃向下游毛利更高的零售發展。在此之前,康耐特光學已建立零售店面,并通過電子商務平臺銷售有自有品牌樹脂眼鏡鏡片的眼鏡,進一步改善毛利率水平。康耐特光學的這一舉動究竟是不是一個好的發展方向呢?

據世界衛生組織的研究報告顯示,中國近視患者人數多達6億,在需求端的人數也有一定的增長,并且樹脂眼鏡也應用于太陽眼鏡的鏡片,大眾也因為追求時尚而佩戴,可以預測的是,需求端容量巨大。

據弗若斯特沙利文數據顯示,全球樹脂眼鏡鏡片的零售銷售價值總額由2015年的324億美元增加至2020年的358億美元,預計2025年增至465億美元,復合年增長率為5.4%。

而中國樹脂鏡片的產值整體也快速增長,預計于2025年增至人民幣136.25億元,復合年增長率為3.2%,給樹脂鏡片制造商們提供了不錯的發展機會。

但是在科技進步的當下,隱形眼鏡因美觀方便備受消費者喜愛。根據GfK數據顯示,2020年隱形眼鏡銷售額達到106.7億元,破百億的銷售額也給傳統眼鏡企業帶來的不小的壓力,部分企業也紛紛加碼隱形眼鏡賽道。

其他賽道的選手也在試圖殺入,如國內的醫療器械企業魚躍醫療以4200萬元購進江蘇視準兩成股份入局隱形眼鏡市場。另外,天眼查數據顯示,目前我國經營范圍含隱形眼鏡的企業已經超過10萬家。以上這些現象不管是對傳統企業,還是鏡片制造商而言,都面臨著被分流而導致的業績下滑的問題。

另一方面,高科技產品類的智能化眼鏡也在搶占傳統眼鏡企業的市場份額。從2012年Google glass的面市到如今,智能眼鏡被認為是近年來最被看好的可穿戴智能設備之一。

行業巨頭都有相應的布局,如Facebook與高端太陽鏡品牌雷朋聯名開發了首款智能眼鏡、小米發布智能眼鏡探索版、華為推出HUAWEI X GENTLE MONSTER Eyewear II智能眼鏡等等,進一步推動了智能眼鏡的發展。

在未來,隨著科學技術的進一步發展,智能眼鏡搭配矯正視力的鏡片、防藍光護目鏡片等或將成為鏡片行業的快速增長點之一,進而也可能成為眼鏡相關產業未來發展的主攻方向,給傳統鏡片企業提出了更高的要求。

當然,這也給康耐特光學在產品層面帶來了更多的參考,或許未來可以不單一局限在樹脂鏡片的制造,可以嘗試更加智能化的東西。只是,對于這類型的智能化鏡片,目前已有不少國內外大廠涌入,康耐特光學能否做到脫穎而出還有待考量。

赴港上市或將可以為康耐特光學帶來更多的發展可能,但縱觀今年登陸資本市場的兆科眼科、朝聚眼科的股價走勢并不樂觀。截止目前,兆科眼科股價較發行價下跌55.95%;朝聚眼科相較于發行價下跌12.55%

雖說這兩家企業與康耐特光學不屬于同一細分賽道,但本質上來看仍處于眼科服務相關的大領域,一定程度上來講,也給相關行業的企業沖擊資本市場的動作給予了一些警示。

眼下,康耐特光學進擊產業鏈下游市場或許可以改善本身利潤結構,但這也是需要建立在康耐特光學后續需要不斷完善銷售網絡的基礎上,加強線上下下銷售渠道網絡的建立,才能給資本市場帶來更多的期待。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:港股前三季IPO募資額同比增三成

- 下一篇:北交所設立 中小投行打開競業天花板