業績增速疲軟高額債務壓身 中天建設三度遞表港交所

2020年,中天建設出現營收凈利潤雙降的情況。同時,該公司應收款項連年增長,大客戶依賴亦較為嚴重

《投資時報》研究員李璐

在中國經濟高速增長和房地產市場強勁發展背景下,中國建筑業實現了長足發展。尤其是隨著中國城鎮化進程加快,棚戶區、城中村和危房改造工程不斷推進,建筑業特別是民用建筑在未來仍有巨大的增長潛力。在國內,總承包商承攬的工程在建筑業產值中占據大部分市場份額,2020年市占率達91.6%。

中天建設(湖南)集團有限公司(下稱中天建設)即是湖南省一家有著逾40年經營歷史的總承包建筑集團,主要致力于提供工程施工服務,涵蓋民用建筑工程服務、市政工程服務、地基基礎工程服務、裝配式鋼結構工程服務等。據弗若斯特沙利文報告顯示,就2020年的建筑收入而言,該公司約占湖南省3117家非國有建筑企業市場份額的0.2%。

日前,中天建設向港交所遞交招股書擬于港股上市,這已經是該公司第三次向港交所遞表。本次IPO,中天建設擬將募集資金用于在手項目前期開發、采購及更換工程機械及設備、為建立和運營專有技術中心提供資金以及日常經營中。可見,在A股對房地產相關企業審核日趨嚴苛之后,港股已成相關企業上市的重要渠道。

《投資時報》研究員注意到,作為一家老牌建筑企業,中天建設市場占有率并不高,并且2020年出現了營收凈利潤雙降的情況,持續盈利能力存疑。不僅如此,該公司還背負著沉重的債務壓力。同時,應收款項連年增長加之較高的客戶集中度,也讓公司相關款項的回收面臨困難。

業績增長呈疲軟態勢

招股書顯示,2018財年至2020財年(下稱報告期),中天建設建筑合同產生的收入分別為15.25億元、18.16億元和17.61億元,凈利潤分別為0.36億元、0.51億元和0.5億元,營收和凈利潤在2020財年出現雙降。

不僅如此,該公司毛利率和凈利率與同業企業相比亦不佳。報告期內,中天建設毛利率分別為8.9%、10.1%和10.7%,而同期凈利率均不到3%,分別為2.3%、2.8%和2.8%。而2020年,建筑行業頭部企業中國建筑(601668.SH)的毛利率為10.83%,凈利率為4.39%,較中天建設高出不少。

此外,經歷數十年發展,中天建設市場占有率仍較低,究其原因,或與公司業務的地域局限性有關。

該公司總部位于湖南省株洲市,因此湖南省也成為公司大本營,自湖南省獲得的收入占比連續三年超70%。尤其是來自于株洲市的業務收入,占比在60%左右,且仍呈上升趨勢,由2018財年的56.6%增長了10個百分點左右至2020財年的64.2%。

據招股書介紹,中天建設正在進行全國布局,且自2010年起進入海南市場,截至本次招股書披露日,共設立了16個分公司,橫跨中國多個省份。但除海南以外的其他地區對營收的貢獻一直處于下降狀態,由2018財年的7.6%下降至2020財年的3.8%。可以看到,中天建設的業務競爭力在全國范圍內并不強,走出湖南的發展計劃推進較難。

不僅如此,即使在大本營所在市場,中天建設未來的經營情況也稱不上“穩扎穩打”,仍存在諸多不確定性。該公司在招股書中坦言,受所在行業性質影響,公司所有收入來自通過投標判予的合同,并且此類合同本質上不是周期性的。

報告期內,中天建設絕大多數收益均來自公開招標或招標邀請的項目,而公司中標率卻呈現出不穩定性。報告期各期及2021年第一季度,該公司的中標率分別約為13.2%、28.1%、19.2%及34.6%,波動較大。

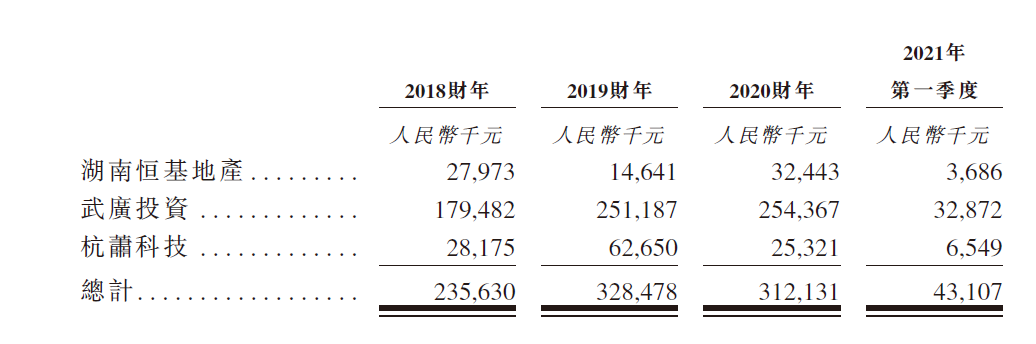

此外,在中天建設獲得的收入中,存在大量與關聯方的交易。據招股書披露,報告期內,該公司自關聯方湖南恒基地產、武廣投資及杭蕭科技獲得的建筑服務費分別為2.36億元、3.28億元和3.12億元,雖現下降趨勢,但占營業收入的比重仍高于15%。這其中,與武廣投資的關聯交易量在三者中占比最大,而《投資時報》研究員查詢發現,武廣投資近年來業務量有下降的趨勢,這一現象若持續存在,或對中天建設營收水平造成不利影響。

中天建設近年關聯交易情況

數據來源:公司招股說明書

企業債務高企

《投資時報》研究員發現,中天建設不僅業績增長疲軟,還面臨較大債務壓力。截至2021年5月末,該公司即期債務規模達1.1億元,而此時點公司的現金及現金等價物總價值僅有4300萬元,遠不能覆蓋要償還的債務數量,缺口較大。

據招股書披露數據顯示,報告期內,中天建設的資產負債率分別為58.2%、44%和28.5%,處于迅速下降狀態,長期償債壓力尚可。而流動比率卻僅有1至1.1之間,速動比率亦然,說明公司短期償債壓力仍然不小。

分析認為,中天建設高企的債務與其所處行業特點不乏關系。建筑行業屬于典型的資本密集型行業,承包商需要在建造項目時先行墊付項目的工程款項、原材料費用等。在項目建設完畢之后,才能夠從項目方取得款項收入。時間上的錯配使其更加依賴舉債滿足營運資金的需求。

公司不斷攀升的應收賬款和應收票據金額佐證了上述特點。報告期內,該公司貿易應收款項及應收票據總額分別為2.8億元、4.89億元和5.18億元,分別占公司總資產的20%、26.2%和26.3%,金額及占比均不斷攀升。同期,中天建設貿易應收款項及應收票據周轉率分別為50.9天、76.9天和103.9天,還款周期被不斷拉長,周轉效率越來越低。

與此同時,中天建設還為貿易應收款項及應收票據計提了減值準備金,報告期內分別為235.2萬元、595.4萬元和878.9萬元,金額不斷增加,亦削弱了其償債能力。

《投資時報》研究員翻閱招股書發現,中天建設應收款項收回難度較大與公司客戶集中度較高不無關系。據招股書披露,報告期內該公司來自前五大客戶所得收入分別約為6.54億元、8.42億元和7.97億元,分別占總收入的42.7%、46.2%和45.0%,依賴度無明顯下降趨勢。而較高的大客戶依賴就有可能造成因大客戶的話語權較強,使得中天建設在談判中處于劣勢。

中天建設也在招股書中坦言,如果客戶未能夠及時付款或者拖欠付款,公司的經營業績將受到不利的影響,營運資金也可能出現減少的情況。

盈利能力停滯不前以及營收變現受到阻力,使得中天建設只能通過舉債補充營運資金的缺口。報告期內,該公司流動負債分別為12.05億元、16.86億元和12.27億元,始終處于高位。而公司的融資渠道又較為單一,主要依賴銀行借款、應付關聯方款項以及來自關聯方的貸款等外部資金。這或許也是中天建設不斷向港股發起沖刺主要的原因。

此外,中天建設還面臨諸多的合規風險。在招股書中,中天建設表示,期內集團卷入若干重大持續訴訟,主要包括有關建筑服務費以及建筑材料采購合同的糾紛。

同時,該公司還存在大量不合規行為。據招股書披露,公司有5個項目在未獲得施工許可證時就開始了工程建設,包括海南政府補貼住房開發建設項目、株洲汽車交易中心建設項目等。再如該公司還曾通過民間借貸的方式獲取資金,違反了《貸款通則》的有關規定。針對上述不合規事宜,中天建設稱,目前尚未收到監管部門對上述事件發出的行政處罰通知。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。