網易云沖擊港交所!一個時代的終結還是開端?

華盛通消息,8月1日,港交所官網傳來消息:網易云音樂(文內簡稱“網易云”)終于塵埃落定,通過了上市聆訊,成為繼有道之后網易旗下第二家分拆上市的子公司。其上市聯席保薦人為中金、美林和瑞信。

這家三年虧了76億的“全球音樂社區第一股”究竟是何來頭?又為何能收割一眾年輕人的喜愛呢?

一、網易云音樂:“云村村民”是我們共同的身份

成立于2013年的網易云音樂從誕生時就從“音樂社區”切入,用戶將其稱作“云村”。現在,以用戶規模和參與度計,它是國內領先音樂平臺之一。

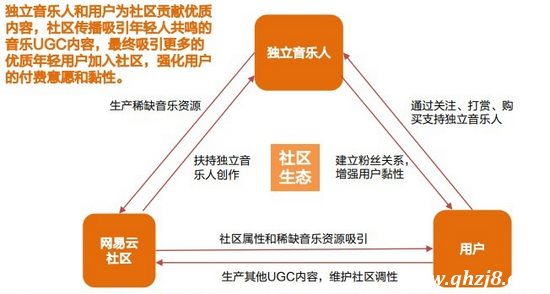

這個大型的、富有活力且堅固、快速成長的業態,為用戶提供以社區為中心的在線音樂服務和社交娛樂服務。

來源:天風證券研究所

Fastdata極數發布《2020年中國在線音樂行業報告》中,在用戶社區參與度排名中,網易云音樂高居榜首,而在前五名中,騰訊音樂旗下僅QQ音樂排在第五。此外,網易云音樂的“90后”、“00后”用戶占比已經超越了QQ音樂和酷狗音樂,其中90后用戶占比高達89%。

如何打造社區?

網易云的答案是將社交與音樂功能融合起來,并以“歌單”和“分享”作為產品的基礎,使得用戶之間不再是孤立的存在,而是彼此建立起情感的橋梁。

這一社區戰略為網易云帶來了強大的用戶粘性,用戶間社交氛圍感強、互動率高,聽眾中有超過48%會瀏覽評論區,主動進行內容創作的用戶占比達75%。

UGC(用戶生產內容)生態下的良性循環,使其在內容社區中的不可替代性極強。據艾媒咨詢發布的《2021年中國數字音樂市場洞察專題分析報告》顯示,相較于其他數字音樂平臺,網易云音樂在打造平臺社區社交閉環上有較大優勢:

一方面不斷在平臺功能上推陳出新,通過互交功能、線上演唱會等增加用戶使用軟件的社交體驗;另一方面通過培養平臺上的音樂創作人,提高平臺音樂內容質量。這幾個方面的布局都為網易云音樂尋求流量變現、探索更多商業模式提供了基礎。

來源:天風證券研究所

二、財務數據:3年虧掉76億,虧損或將持續

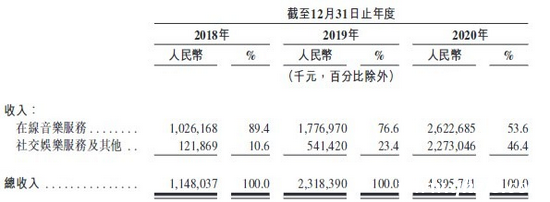

從財務數據來看,2018-2020年,網易云音樂分別實現營收11.48億元、23.18億元、48.96億元,連續兩年翻番。2021年一季度營收14.91億元,同比增長74.6%。

來源:天風證券研究所

公司營收主要由“在線音樂服務”、“社交娛樂服務及其他”兩部分組成。簡而言之,網易云音樂的收入來源以付費音樂和直播為主。

來源:天風證券研究所

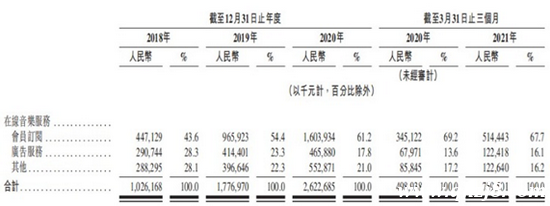

其中,在線音樂板塊保持高增速,月活增速、付費用戶增速及付費率均位居行業第一。在線音樂服務的收入主要來自于內容及服務組合的會員訂閱銷售,其中會員訂閱占比最高,在21年Q1占比67%,廣告收入占比16.1%。

來源:天風證券研究所

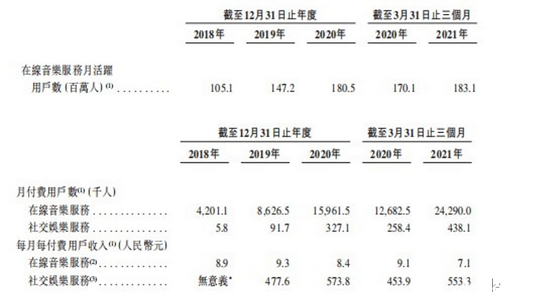

2021年Q1網易云音樂的MAU從去年同期的1.70億增至1.83億;在線音樂付費用戶數從去年同期的1268萬增至2429萬,同比增長91.5%;在線音樂付費率從去年全年的8.8%快速增長至Q1的13.3%。

來源:天風證券研究所

而另一主要業務板塊,社交娛樂板塊的高速增長,主要得益于直播業務。網易云音樂2018年推出直播業務,截至2020年,其社交娛樂服務MAU已達約1940萬。2021年Q1月付費用戶數達43.81萬人,同比增長69.5%;社交娛樂服務月度ARPPU為553.3元,同比增速達21.9%。

據招股書顯示,2021年Q1季度,網易云音樂的營收增速、MAU增速、付費用戶增速均位居行業第一。

即使各項指標保持著這樣的高增速,網易云音樂卻依然深陷虧損泥潭。

2018年-2020年,網易云音樂分別產生毛虧損-13.17億元、-10.57億元和-5.95億元;凈虧損分別為-20.06億元、-20.16億元和-29.5億元,2021年Q1凈虧損16.65億元。自2018年來,公司合計產生凈虧損超76億元。

來源:天風證券研究所

據公司招股書解釋,凈虧損增加主要是由于業務擴張導致的銷售及市場費用、研發費用增加;以及公司估值增加而使可轉換可贖回優先股公允價值虧損增加。

不過,若剔除公允價值變動對公司虧損狀況的影響,在非國際會計準則之下,網易云音樂的凈虧損實際是在不斷縮窄的,反映出公司運營能力的提高和運營狀況的改善。

來源:招股說明書

在談及未來的財務情況時,網易云同樣表示,因仍處于投資品牌及高質量內容擴大用戶群體的階段,并不尋求實時的財務回報或盈利能力,故而在可預見的將來,直至2023年,虧損或仍將持續。

不過,成立至今,網易云音樂已完成4輪融資,對應估值分別為15.9億美元、28.5億美元、39.8億美元和46.8億美元。

IPO前,除網易持股62.46%外,阿里巴巴和百度兩大巨頭分別持有網易云音樂10.81%和4.26%的股份,云鋒基金和CMC資本分別持有5.41%和2.99%的股份。

此外,網易云音樂的投資方還包括正心谷資本、BAI資本、博裕資本、泛大西洋投資、厚為資本、光大控股、厚為資本、華研音樂等。

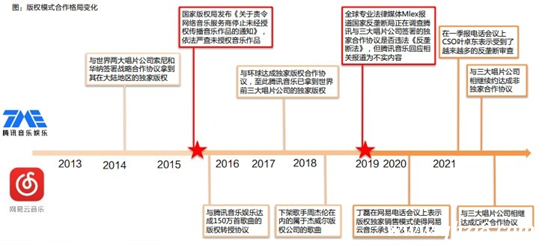

三、獨家授權模式走向瓦解,網易云的機會來了?

國內互聯網音樂平臺的市場苦獨家版權已久。

7月24日,市場監管總局對于騰訊控股(452.4, 13.40, 3.05%)收購中國音樂集團做出反壟斷處罰,這也是我國《反壟斷法》實施以來,對違法實施經營者集中采取必要措施、恢復市場競爭狀態的第一案,標志著騰訊手握獨家音樂版權的時代走向終結,也意味著中國在線音樂市場的發展模式可能迎來顛覆性的改變。

來源:國家市場監管總局

舊的利益模式被打破后,新的格局亟待成立,網易云能抓住這次機會嗎?

有消息稱,目前網易云音樂正加進與眾多唱片公司洽談非獨家版權合作事宜,以盡快上線此前被下架的騰訊音樂獨家歌曲。據悉,杰威爾、相信音樂、摩登天空、華研音樂等知名版權方都已與其版權團隊進行溝通,涉及周杰倫、五月天、李宗盛、SHE、梁靜茹等多位知名藝人作品。

目前的版權格局已經在逐漸越來越清晰,獨家授權模式在反壟斷背景下逐漸瓦解,但音樂版權行業仍具備較高的競爭壁壘,騰訊音樂和網易云音樂一超一強的競爭格局將愈趨穩定。

來源:天風證券研究所

四、群強環伺,網易云能否成功突圍?

作為“后浪”,與蝦米,酷我,酷狗等同行相比,網易云起步最晚。

在2013年切入在線音樂市場時,面臨著BAT的夾擊。公開信息顯示,騰訊早在2005年就開始做QQ音樂;百度音樂的前身“百度Ting”于2011年推出;阿里則在2012年完成了對蝦米音樂的收購。

從現有的運營數據來看,網易云顯得如此年輕,營收體量僅到騰訊音樂的1/6,在線音樂的MAU也僅到1/3,從整體矩陣影響力來看,網易云也略顯單薄。

來源:天風證券研究所

以最近的Q1數據來看,營收端,騰訊音樂是網易云音樂5.2倍,與網易云音樂的持續虧損相比較,最近三年,騰訊音樂的凈利潤分別為18.32億元、39.77億元和41.76億元。今年一季度,騰訊音樂凈利潤為9.79億元。

月活方面,騰訊音樂移動端在線音樂MAU(月活用戶量)21年Q1高達6.15億,是網易云音樂的3.4倍,付費用戶方面同樣存在著2.5倍的差距。

這一巨大的差距,與我們上文提到的騰訊的獨家版權問題密不可分。

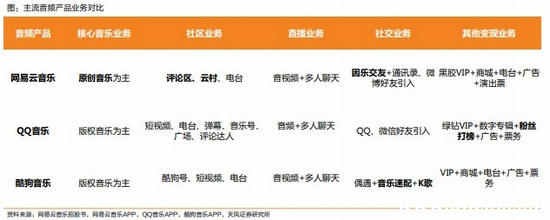

不過,在線音樂平臺之中,網易云的差異化打法確實是獨一份的別具一格。盡管QQ音樂和酷我音樂都形成了同網易云音樂類似的業務格局,但由于社區調性的差異,其社區和直播業務在形式上與網易云音樂依然相差較大。頭部音樂平臺中,只有網易云擁有如此強社交屬性的社區業務。

來源:天風證券研究所

“成長性”是網易云給出的最大賣點,不過,在線音樂平臺賽道,大家都在發力。當前,國內在線音樂市場的主要玩家包括QQ音樂、酷狗音樂、網易云音樂、咪咕音樂等。

其中,QQ音樂、酷狗音樂均為騰訊音樂旗下,咪咕音樂隸屬于中國移動(49.35, -0.10, -0.20%),而網易云音樂的股東則包括網易、阿里巴巴等。

來源:天風證券研究所

2020年,騰訊音樂戰略布局延伸至長音頻、音樂公播等領域,抖音、快手等短視頻平臺也在頻頻“試探”入局在線音樂賽道,“版權令”同樣利好短視頻平臺,或許未來在線音樂領域的競爭格局是否會重構也未可知。

網易云音樂上市后融資能否加快其業務布局,推動其凈利潤早日歸正呢?請與我們分享你的看法。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。