“造車三傻”逐鹿港交所 不只是錢的事

資本不缺少故事,風口早已擠滿對手,從馬斯克把特斯拉的車鑰匙交到中國車主手里開始,新造車,早已成為了最具有話題性的和投資人最放不下的賽道。

“造車三傻”的故事起點頗為相同,故事基本發端于2014年,獲得財富自由的創始人們不愿深藏功與名,奔赴國產新能源賽道的二次創業,這本身就足夠熱血。

2020年,李斌才從美股上市回來,他就在內部提醒,“現在到了最危險的時候,因為飛機起飛以后最危險。” 現實是,7年時間,“造車三傻”已成功轉變為“三寶”后,不斷輸血的現狀還未改變。

7月,小鵬汽車最先登陸港交所,迎來了“雙重二級市場”上市,理想也于5月提交申請,緊隨其后最早于8月上市,據《騰訊一線》報道,蔚來汽車早在今年3月就“通過秘密方式”在港提交二次上市申請,甚至比小鵬還早,但目前還存在股權問題,奔赴港交所,應該是時間早晚的問題。

不滿一年,造車新勢力們再次燃起對資本的渴望。

雙重上市的雙重意味

“一個時代結束了”,2018年9月12日,蔚來在紐交所上市,儀式結束后李斌回到下榻酒店,忍不住向妻子王屹芝感嘆。

無獨有偶,在最近的小鵬汽車港交所IPO儀式后,何小鵬回答記者問時也用了一個比喻,去形容此時新造車新勢力們面臨的節點,“今天我們已經面臨一個挑戰,就是如何從春秋到戰國。”

港股的回潮發生在2020年前后,期間,阿里、百度、京東等十多家企業成功二次上市,紛紛回籠。這其中,有提振股價,也有講新故事的考慮。但大多數都是上市多年的企業,攜程納斯達克上市18年,百度上市15年,B站也在美股走過3年,基本都符合港股二次上市對其他交易所上市滿2年的要求,但“造車三傻”顯然不足達成這一指標。

于是,造車新勢力們只能放棄二次上市,采取雙重上市的策略,這意味著,需要遵守的監管規定更為嚴苛。同時,雙重上市將受到美國證券交易委員會(SEC)和香港證券及期貨事務監察委員會(SFC)的監管。

讓造車新勢力們著急的原因是,新能源的風口箭在弦上,若是等足上市兩年后再以二次上市回港,市場的潮頭很可能已改變方向,到時候募資將面臨更多不確定性。

回歸港股之后,“蔚小理”還更有可能登陸A股或者科創板。因為有很多之前在港股上市的醫藥企業都成功轉戰科創板,實現“A+H”的資本市場布局,便于進一步融資。所以,未來很打可能也允許新能源企業分拆至A股、科創板上市。

中金資本的分析師透露,曾經因A股上市制度限制而遠赴美國上市的“蔚小理”,如未來與A股市場的聯通,將會為其提升股票流通性,帶來的定價權轉移。而其更遠的野心,還在于搶位,奠定三地上市的基礎。

目前,威馬、哪咤、零跑等造車新勢力第二梯隊成員均有意登陸科創板。屆時,將會制造一波造車新勢力IPO熱潮,先占位有助于幫助蔚來、理想和小鵬定下錨點,有利于后續股價的提升。

一年的時間,登陸雙重的二級市場,“蔚小理”的真正核心落腳點其實還是落在了“錢”上。

從賬面來看,3家都不算窮,截止2021年7月20日,蔚來市值674.41億美元,小鵬市值280.86億美元,理想市值220.19億美元;蔚來、小鵬、理想的現金儲備(現金及現金等價物,受限現金與定期存款和短期投資余額)分別為475億元、362億元、303.6億元。

但想要進入下一場爭奪戰的門票可能還遠遠不夠,何小鵬最近下的判斷是這樣,“如果從0到1大概要200億的話,第二步的這個錢肯定超過300億,這是一個基礎。”

畫外音是,沒500億,別來玩兒。

賣得越多,虧得越狠

邁入2021年,造車新勢力們迎來了豐收年,銷量節節飆升,蔚來、理想、小鵬逐漸穩固第一梯隊的位置。

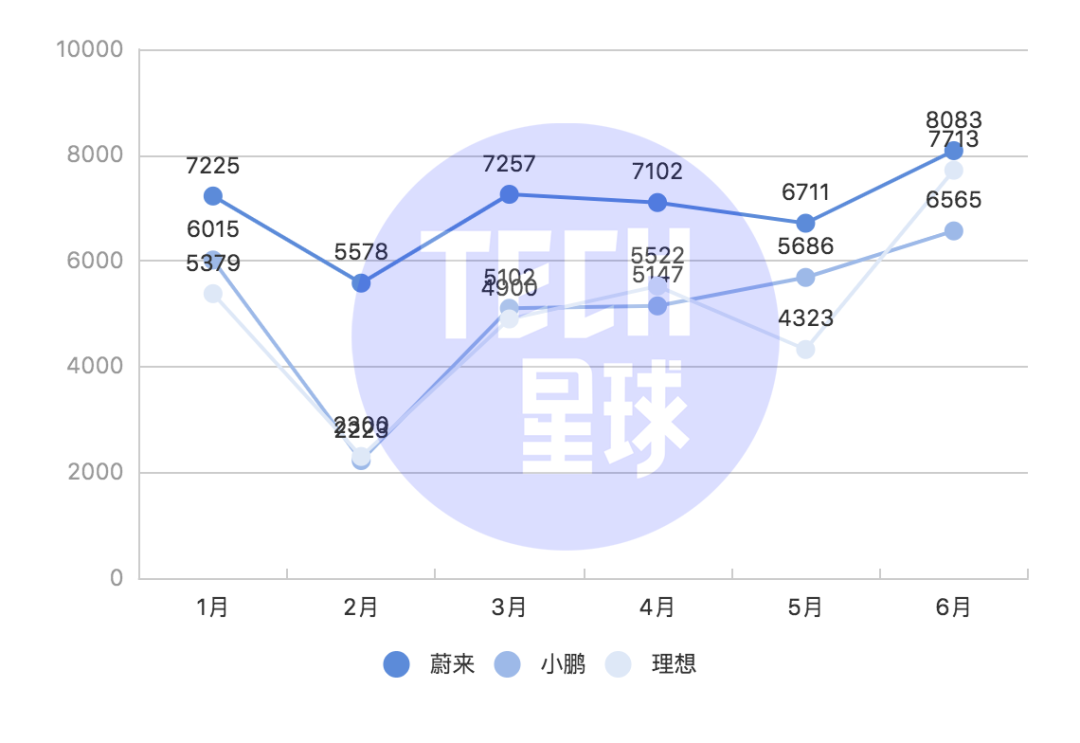

其中,蔚來賣得最好,今年1-6月累計交付量為41956臺,已超去年全年交付量的95%,理想經歷了短暫的銷量低谷后,6月銷量飆升至中型SUV第一,半年交付30154臺,也超過去年。小鵬也在趕上,月度、季度及半年度累計交付量均創歷史新高,半年累計交付30738臺,已經超過上年全年數。

2021年1-6月蔚來、小鵬、理想銷量

盡管目前營收大幅增加,但“蔚小理”的主旋律仍然是虧損。

分別來看下各家的成績單。

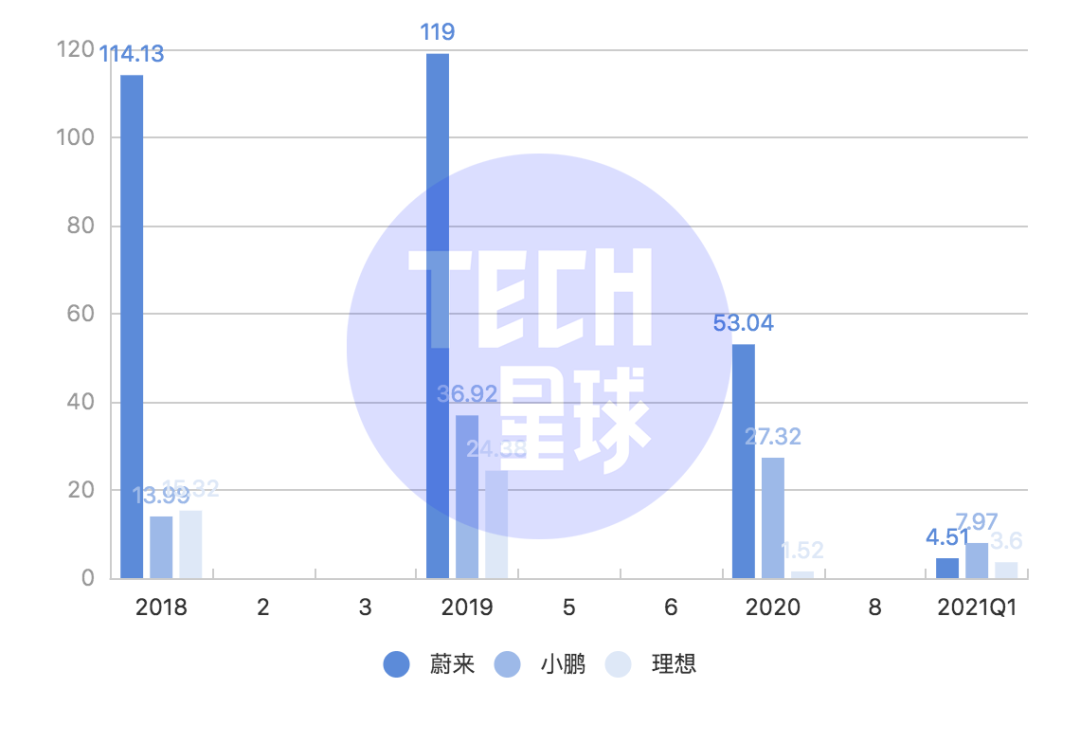

2018-2020年,蔚來凈虧損分別為114.13億元、119億元和53.04億元,合計286億元,如果加上2017年凈虧損50.122億元和2018年凈虧損為96.39億元,虧損高達433億。

2018年、2019年、2020年和2021年第一季度,小鵬汽車的凈虧損分別為13.99億元、36.92億元、27.32億元和7.87億元,三年凈虧損已經累計超過86億元。

2018年和2019年、2020年,理想凈虧損分別為15.32億、24.38億,1.52億元,成績相對較好,但經歷了短暫上一季度實現盈利后,理想Q1又轉為虧損,凈虧損達3.6億元,超過去年全年,同比擴大366.9%,累計44.82億元。

2018年-2021年1季度蔚來、小鵬、理想凈虧損

Tech星球簡單算了一筆賬,小鵬一季報顯示,公司虧損7.87億元,日均虧近900萬元。同期交付1.33萬臺,平均每賣一輛車,虧掉6萬塊,以此類推,蔚來每賣一輛車,虧掉2.2萬元;理想每賣一輛車,虧掉2.8萬元,每一家都在越賣越虧的路上。

另一方面,銷量暴增的背后是高投入的營銷,但營銷的費用只會越累越多,開越來越多店,是造車新勢力共同的心愿,目前,蔚來有23個蔚來中心和203個NIO SPACE,覆蓋中國121個城市,2021年計劃繼續增加。

小鵬汽車銷售網絡由178間門店(直營店88間,特許授權店90間)和61個服務中心(4個直營,其它為特許授權)組成,覆蓋中國70個城市。理想稍遜一籌,但當李想意識到,一個城市有沒有理想汽車門店,市場占有率會相差 8倍,理想的今年門店上升至200家,內部還鼓勵,不設天花板,能開多少,就開多少。

各家都在不停地用降價試探消費者,Tech星球通過各家銷售了解到,蔚來通過換電的選配,40萬的區間車型降為30萬元內的區間,只為讓客戶享受新能源補貼;理想、小鵬也推出現金5000抵1萬等優惠措施沖擊銷量。

但消費者手里的選項正在增多,7月,特斯拉又祭出一枚殺手锏,Model Y推出標航版,直接殺進30萬區間,而一直傳聞的更小更便宜的下一款車,也在虎視眈眈地盯著市場。

“蔚小理”急需更多錢搭基建

在賣車短時間內無法補充虧損后,面對新造車還在投入期的建廠、建站等基礎設施投入。“蔚小理”自然還需要籌集更多的資本,來維持不菲的投入。

建廠,就是新勢力當下必須要搭建的基建。

理想的常州產能約 10萬輛/年,到 2022年會增加到 20 萬輛/年。據《未來汽車》報道,2021 年 6 月,理想擬投資 60 億元,在北京建立生產基地。

小鵬目前有2座工廠,分別是鄭州、肇慶海馬,其中,Tech星球了解,廣州生產基地正在緊密建設,由廣州經濟開發區將投資13億元建設基地,并提供12億融資用于購買設備,確保在22年底投入使用,產能10萬輛/年,并以租賃的方式提供給小鵬使用,7年后再由小鵬購置。同時,武漢工廠也在同步建設中。

目前,只有蔚來,還沒有自己的工廠,為了增加產能,蔚來只能與江淮啟動工廠的擴建工作,計劃到2021年底實現單班15萬,雙班30萬產能;但從2018年4月投產至2020年末,蔚來已向江淮支付超過12億元。

在造車新勢力中,用“代工”模式的已只剩蔚來一家,如果要把建廠的規劃提上日程,意味著又是起碼100億打底的投入,因為,吉利為推出極氪車型,打造的SEA浩瀚架構耗時4年,投入超過180億元就是個前例。

充電站作為必要的基建,也是必須投入的擴張。

蔚來的換電路線,要求蔚來必須部署更多的換點站,才能享受更便捷的服務,目前已有 301 座換電站。今年的小目標是年底 700 座換電站,每年以 600 座的速度進行新增。小鵬走的是免費路線,加上第三方已擁有 1314 個免費超充站,自營運營 172座,而其目標是在年底建立超過500座小鵬品牌超充站。

此外,智能化也是新造車勢力的重要支出。“成立到現在,投入的研發成本大概有400多億元。接下來幾年,每年也將保持50億元以上的研發投入”,蔚來夏慶華曾透露。作為小鵬走上了自研的自動駕駛技術,研發費用也在逐年遞增,是三家里最多的。

以一季度為例,蔚來、理想、小鵬的研發投入分別為6.87億元、5.15億元和5.35億元,研發費用在整體營收中的占比分別為8.61%、14.41%、18.13%。據悉,此次港股募資所得款項中約45%的資金,小鵬都要投入到開發新技術上。

造新款車、高額營銷、配套電站、換電站、建工廠、研發投入,背后都有一個共同的指向,錢,錢,錢。

出海or下沉,造車新勢力都要

《三體》中,宇宙社會學的兩條公理,一是生存是文明的第一需要;二是文明不斷增長和擴張,而宇宙的總體物質總量保持不變。

新造車的宇宙還在不斷擴張,造車的隊伍越來越龐大,在增量的市場上競爭,對手變得越來越多。這份場景,頗與當初智能機百家爭鳴時期相似,市面上接連涌現百余家手機廠商,最后留下來的,只有我們現在手里拿的智能機那么幾家。對新造車而言也同理,占領更多的份額才能去談活下來。

進擊的“蔚小理”三家中,小鵬想到的策略是下沉,是面向三四線城市的市場下沉。Tech星球了解到,小鵬在今年的重點招商城市包括馬鞍山、莆田、包頭、洛陽、張家口、溫州等地區,在做更大規模下沉的增量競爭。

蔚來選擇出海,5月6日,發布挪威戰略,宣布正式進入挪威市場,計劃今年9月將交付ES8,ET7將于2022年正式進入挪威市場。在挪威,蔚來將采取與國內相同的直營、直銷、直接服務客戶的模式。按其出海計劃,蔚來明年還將開拓除挪威以外的五個海外市場,但李斌坦言,短期內仍會是虧損。

2021年一季度,小鵬也收到了來自挪威經銷商7760萬元的貨款,出海初見成效。理想還沒有公布出海計劃,但也緊接表示理想是一個全球性企業,似乎也在暗示,出海已經不遠。

面對愈演俞烈的新造車局勢,何小鵬坦誠地說,“今天沒有任何一家企業敢說自己已經拿到了先手”。

但各家的flag已經立下,蔚來沒公布今年銷量目標,小鵬的今年目標是10萬輛,理想則把目標定的更高更遠,在2030年要成為全球第一的智能電動車企業,市場占有率達到20%。按照其預計,屆時理想汽車的年銷量要達到400萬輛,而按照理想汽車今年上半年的交付量30154輛,2030年的目標是現在的66倍。

各家早已更懂得,造車,是一個長周期、重資產行業,在激烈的爭奪戰中,各家短時間內都很難實現盈利,要靠規模優勢才能活的更久更好,賣車,賣更多的車,才是活下去的根本。

李斌曾在2018年初就預言,造車新勢力在2020年汽車銷量無法達到10萬輛,則很難活下去。

3年后的今天,除了“鯰魚”特斯拉,還沒有哪個國產新勢力能達到這一標準。而特斯拉異常恐怖的制造成本管控能力,繼續給予Model Y足夠的降價空間與可能性,特斯拉21.32%的毛利率,50萬輛以上的年銷量仍是國產新勢力向往的方向。

國產造車新勢力只能卷入這場沒有終局的戰爭中,并深入對方的區間,蔚來首款轎車ET7將于明年一季度正式交付,新車定位中型轎車,小鵬預計2022年推出新款SUV,而目前只有一款車型的理想,也要在2022年,基于全新架構的全尺寸高端SUV。

李斌和何小鵬交流說過:“我們都坐在牌桌邊,都正在資格賽里面,還沒有到淘汰賽,還沒上牌桌”,新能源的無限戰爭,游戲才剛開始,遠未到分勝負的時候。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:百奧賽圖擬赴港上市:最快第三季度正式交表

- 下一篇:準中概“返鄉” 港交所或成落腳點