新三板摘牌,中天建設欲三度闖關港交所

格隆匯新股消息,中天建設(湖南)集團有限公司(以下簡稱“中天建設”)向香港主板遞交了招股書,均富融資有限公司為其獨家保薦人。這也是繼2020年5月25日和同年12月24日遞表失敗后,第三次沖擊香港主板市場。

值得注意的是,中天建設于2017年5月16日在新三板掛牌上市,股票代碼871407.OC,后于2019年1月21日摘牌退市,招股書中顯示,從新三板摘牌退市的原因,則是因為新三板掛牌期間無任何股份交易。

實際上,熟悉香港上市規則的朋友看見“屢敗屢戰”沖擊香港IPO的公司,應該已經見怪不怪了。深究其上市失敗原因,要么是由于負債過高,盈利能力不穩定之類的財務問題,要么則是公司的發展以及公司當下的成長路徑,并不符合現在市場環境下投資者投資的節奏。

負債重壓、短期難盈利

中天建設來自于湖南株洲,是當地一家有著40年經營歷史的老牌總承包建筑集團,盡管有一定歷史基調,但市場占有率僅0.2%。在招股書也曾透露,2018年至2021年,依靠當地湖南省的收入均超過70%以上,擁有著濃厚的地域色彩。

眾所周知,資本密集型行業,資金周轉慢,重資產是該類行業的特征。而此特點在建筑行業尤為典型。建筑行業中的承包商,需要先行墊付相關的工程、材料款項,再從項目方收取相關收入,而如果客戶議價能力強,則賬期難免會更加長。

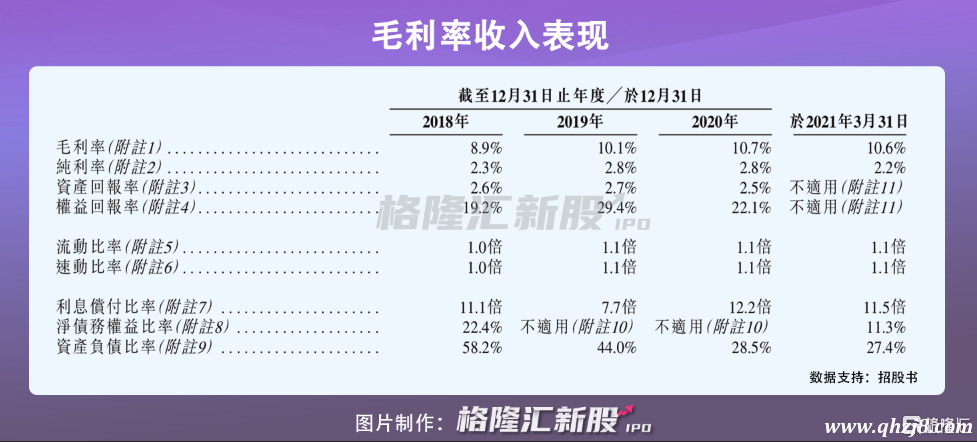

招股書顯示,2018年-2020年,公司平均貿易應收款項及應收票據周轉天數分別為50.9天、76.9天、103.9天,呈大幅增長趨勢。2018年至2020年中天建設的貿易應收款項及應收票據的金額分別為2.79億元、4.89億元、5.19億元,占比達到20%、26.2%、27.8%,為雙升態勢。更為“致命”的是,該公司流動負債也一直居高不下,2018-2020年末,中天建設流動負債分別為12.05億元、16.86億元和12.27億元。

拆解其收入看,中天建設的主要收入來源為建筑合同收入,其中,民用建筑工程合同為主要收入貢獻項。在盈利方面,增速明顯放緩,2019年至2020年,中天建設整體毛利率分別為10.1%、10.7%,凈利潤方面,2019年中天建設錄得凈利潤5090萬元,而2020年降至4960萬元,降幅2.55%。

僅從經營層面看,中天建設債務重壓之下,顯然難以在短時間內通過經營收入妥善解決,這里則能更加明顯看出該公司上市三闖港交所執著IPO的意圖,一方面,上市后需要獲取更多的資金,緩解壓力,尋求“水源”用以“解渴”,同時,讓收款周期變長,解決運營問題。

股東結構復雜

一直以來,這家公司的關注度除了財務問題和發展路徑,股東結構復雜也是外界關注情況之一。

中天建設由集體所有制企業改制而來,其控股股東構成十分復雜,由79名個人股東持有,包括12名為集團董事或高級管理層成員的個人或彼等聯系人持有約49.04%,其中,董事長楊中杰持股25.24%,其妻其妻甘映華持股3.88%。曾一度讓股東數趕超員工數。

中天建設方面稱,其股東基礎分散,股東或彼等各自股東之間就出售股份的安排缺乏協議。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。