一年虧48億 燒錢的“買菜第一股”之爭

戰(zhàn)爭史上,格羅茲尼巷戰(zhàn)被稱最危險的巷戰(zhàn)。這是因為爭奪發(fā)生在街巷之間,逐街、逐屋進行,敵我短兵相接、貼身肉搏。

現(xiàn)在生鮮電商也開啟了巷戰(zhàn)模式。6月8日,叮咚買菜和每日優(yōu)鮮趕在同一天向美國證監(jiān)會遞交了掛牌申請,上演了誰是“生鮮電商第一股”的戲碼。

在網(wǎng)上下單后,平臺通過在小區(qū)附近設置的生鮮雜貨倉,就能在30分鐘左右送達周圍3-5公里范圍內(nèi)的消費者——2015年,每日優(yōu)鮮創(chuàng)造了“前置倉”模式后,一度因為比傳統(tǒng)生鮮電商更高效、更有確定性,又比線下生鮮店更便捷的體驗,在創(chuàng)業(yè)人和資本市場當中受到追捧。

但2019年底,前置倉模式被盒馬CEO侯毅判定為“to VC”模式,“前置倉模式不成立,是做給VC看的模式。理論上前置倉這個模式是做不成的,但是盒馬希望努力一下,嘗試下來發(fā)現(xiàn),所有擔心的事情都是真實的。”

盒馬鮮生用前置倉模式運行的“盒馬小站”,在當時停止運營,再加上呆蘿卜等一眾玩家走向末路。前置倉被眾人拷問,究竟是不是個偽命題。

此前每日優(yōu)鮮CFO王珺在接受《零售老板內(nèi)參》采訪時表示,每日優(yōu)鮮已于2019年年底實現(xiàn)全面盈利。一個叮咚買菜店長也曾在《品玩》的采訪中表示,他們在上海實現(xiàn)盈利。但整體的經(jīng)營狀況,尚未對外披露過。

無論是叮咚還是每日優(yōu)鮮,都還未向市場證明,前置倉模式是否能跑通。因此,這兩份招股書是對這個商業(yè)模式的首次公開披露,也得以讓我們一窺兩家頭部公司的種種經(jīng)營細節(jié)。

‘電商在線’比較了兩份招股書,發(fā)現(xiàn)2014年就成立的每日優(yōu)鮮和2017年成立的叮咚買菜,至今都在虧損。作為前置倉模式的發(fā)明者,每日優(yōu)鮮增長乏力,各項指標甚至開始下滑,而叮咚買菜則不顧虧損擴大,一路狂奔。

幾年下來,小玩家撐不起持續(xù)燒錢的狀態(tài)選擇退出,目前前置倉行業(yè)已經(jīng)相當集中,光叮咚買菜和每日優(yōu)鮮,就占據(jù)了市場近四成的份額,如今還形成了一南一北的格局:每日優(yōu)鮮在招股書宣稱自己是“中國北方市占第一的前置倉玩家”,叮咚買菜則從上海出發(fā),在長三角劃分了自己的勢力范圍。

但這場競爭,遠不止南北大戰(zhàn)這么簡單。2020年是生鮮電商爆發(fā)式增長的一年,生鮮電商 B2C 市場交易規(guī)模首次突破萬億。據(jù)不完全統(tǒng)計,2020年生鮮領(lǐng)域共融資48筆,融資金額達到322.87億元的新高。在大家都以為只要跑贏時間,就能用規(guī)模換利潤時,攪局者出現(xiàn),前置倉的天花板再一次被壓低了。

被趕超的第一名

每日優(yōu)鮮在2020年丟了第一名的位置。

被趕超的這年,每日優(yōu)鮮收窄了虧損,但增長近乎停滯:從2018年到2019年,其收入從35.467億元增長到了60.014億元。但2020年的收入僅僅比2019年增加了1億多。

(每日優(yōu)鮮財務情況)

在幾乎沒有“開源”的情況下,每日優(yōu)鮮減少虧損的原因是“節(jié)流”。2019年到2020年,它幾乎降低了包括履約費用、銷售和營銷費用、一般行政開支和技術(shù)內(nèi)容等所有運營成本。每日優(yōu)鮮在招股書中解釋,履約成本的降低是由于效率提升。而其余幾項開支的減少,可以視其采取了相對保守的策略:一般行政開支減少意味著沒有大幅人員擴張,銷售和營銷費用降低則表示少了高舉高打的營銷宣傳。

但每日優(yōu)鮮保守得似乎不是時候——2020年,盡管前置倉行業(yè)格局已定,但放眼整個買菜平臺,老對手叮咚買菜、多點,新玩家多多買菜、美團優(yōu)選、橙心優(yōu)選.....無人不在攻城略地,每日優(yōu)鮮被甩在了后面。

2021年第一季度,每日優(yōu)鮮收入15.302億元,較去年同期還下降了1.6億。同期,叮咚買菜收入達達38.021 億,是前者的兩倍多,它這一季度6970萬的訂單量,比每日優(yōu)鮮2020年一年的訂單量還多。收入下滑的背后,是用戶不斷被分流。每日優(yōu)鮮招股書顯示,其年有效用戶、每位有效用戶年支出、訂單總數(shù)均出現(xiàn)了季度下降,年有效用戶甚至在2021年第一季度下降了近80萬。

盡管在銷售和營銷費用上增加了近半開支,但收效相當有限,各項數(shù)據(jù)還都止不住下滑。每日優(yōu)鮮好不容易減少的虧損在第一季度又擴大了。

與此同時,叮咚買菜持續(xù)奔跑:從2018年到2020年,其收入從38.8億元增長到了173億元,年復合增長達到319.2%。同時,它在29個城市建立了超950個前置倉,每日優(yōu)鮮在16個城市有631個前置倉。

激進派和保守派,都在虧

在一個不被看好的行業(yè),頭把交椅換成誰都坐不安穩(wěn)。

每日優(yōu)鮮去年虧了16.5億元,在招股書中將虧損列入了風險因素,“自成立以來,我們每年都因經(jīng)營活動產(chǎn)生凈虧損和負現(xiàn)金流,未來可能會持續(xù)這種狀況。”

叮咚買菜去年虧了31.8億,各項運營成本在成倍增加,尤其是履約和銷售營銷費用。2019年到2020年,履約費用占總收入比重從49.9%下降到了35.7%,但2021年一季度,又增長到了39%。銷售營銷費用占比則從2020年一季度的2.2%上升至8.4%。

(叮咚買菜財務狀況)

兩家公司招股書的財務表上,寫著“燒錢”二字。

作為賣菜平臺,最主要營收都來自于賣菜創(chuàng)造的收入,每年88元的會員費,只能列入其他/服務收入。這些就組成了兩家平臺的收入結(jié)構(gòu)。

其中,最花錢的地方,是平臺向供應商買菜的采購成本,以及菜品的加工費和包裝費。在這點上,叮咚買菜控制得更好,經(jīng)計算,2019年至2021年3月止,其銷貨成本占總收入比例維持在80%左右,而每日優(yōu)鮮則在90%上下。

運營方面,履約費用、銷售和營銷都需要花錢,不斷推高的開支也是兩家公司共同面臨的問題。

履約費用包括給騎手的薪水、倉庫運營費、前置倉租金和設備折舊費、第三方平臺和支付平臺收取的費用。盡管兩家公司的騎手和倉庫運營都交給了外包公司,由外包公司和騎手們簽訂勞務合同,支付薪酬,以降低一定成本。但公司要擴張,建立網(wǎng)格倉這樣的基礎設施、更多騎手,勢必帶來開支增長。

銷售和營銷費用的支出也少不了。盒馬店倉一體的模式之所以被認為可行,就是能從線下為線上引流,而前置倉一沒有線下流量,自有app在推廣時,還得依靠送雞蛋這種傳統(tǒng)的地推方式——相比而言,美團、拼多多和淘寶app上的美團優(yōu)選、多多買菜、十薈團們有所依托。另外,盡管目前“一分錢秒殺”這樣低價促銷在各家平臺上都已不見蹤影,但幾個社區(qū)團購平臺還是通過這種低價刺激,吸收了不少新客。

看得見和看不見的對手

競爭對手太多了。

每日優(yōu)鮮和叮咚買菜都意識到了這點,它們一面在招股書中描繪整個社區(qū)零售業(yè)不斷增長的規(guī)模,同時也明白社區(qū)零售業(yè)的競爭激烈。“目前或潛在的競爭對手包括中國提供廣泛產(chǎn)品類別的主要電子商務公司、中國主要的在線傳統(tǒng)零售商,以及其他專注于雜貨產(chǎn)品類別的線上和線下零售商和電子商務公司”,每日優(yōu)鮮的招股書顯示。

從目前來看,最顯而易見的對手是電商大廠們都已參與的社區(qū)團購。盡管前置倉和社區(qū)團購這兩種模式,分別滿足的是消費者“方便”和“便宜”的需求,針對的其實是兩類人:

傳統(tǒng)電商、社區(qū)團購、O2O平臺和前置倉模式在商品質(zhì)量及履約時長上的比較

每日優(yōu)鮮在招股書中說,“我們的目標用戶精通技術(shù),擅長在線購物和社交媒體,更傾向于購買優(yōu)質(zhì)雜貨,并欣賞我們提供的便利。”簡單地說,這更可能是一群愿意為了便利和確定性多付一些溢價的年輕消費者。

而社區(qū)團購的用戶往往是年紀稍長,或?qū)r格更敏感的人群。他們也許曾經(jīng)是愛去菜市場或超市買菜的人群,大多有固定的“采購任務”,等得起。這對傳統(tǒng)大賣場簡直是致命一擊,因為社區(qū)團購提供的這些好處比大賣場更有優(yōu)勢:價格更便宜,到自提點步行距離也可能更短。

這也是為什么,叮咚買菜會趕在上市之前賣力推自己的預制菜:不光將預制菜作為今年的重要品類,計劃達到10%的銷售規(guī)模,還對預制菜品的投入“無上限”——預制菜被放到如此重要的位置,透露的信息是“買菜到家還不夠,還要更快”。這其實是叮咚買菜不斷強化自己“便利”的長板,拉開前置倉和社區(qū)團購之間的區(qū)隔。

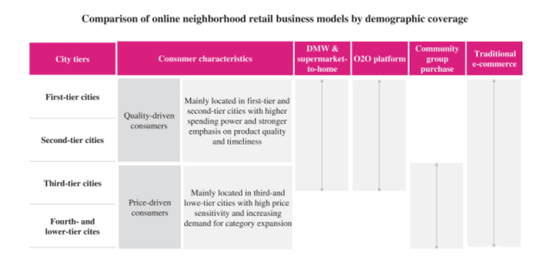

但前置倉直面的挑戰(zhàn)是:一二線城市飽和后,戰(zhàn)場一旦拉到三四線城市,它強調(diào)的便利,在價格更敏感的三四線消費者中,就不再是一種優(yōu)勢。

幾種生鮮電商模式在不同城市層級中的“吃香程度”

因此,兩家公司都在招股書中強調(diào)商品的“優(yōu)質(zhì)”以及會員帶來的復購和高客單價。更穩(wěn)定的品質(zhì)是社區(qū)團購暫時的短板,而每日優(yōu)鮮和叮咚買菜的88元會員費則帶來一定忠誠度——從招股書中可以看出,兩家會員費的收入都在2021年一季度有大幅增長。

叮咚買菜:代表會員費收入的“服務收入”,在2021年翻了一倍。

每日優(yōu)鮮:主要為會員費收入的“其他收入”,在2021年一季度大幅增長。

盡管每日優(yōu)鮮整體有效用戶數(shù)量在減少,但它核心用戶的平均客單價能達到98元(截至2021年3月31日),跟平均客單價只有20元左右的社區(qū)團購相比,要高出不少,事實上這也是前置倉模式的最高水平。

“將繼續(xù)吸引和留住高價值有效用戶,增加每個訂單購買的商品數(shù)量、每個有效用戶的平均支出、擴展SKU,以推動高利潤產(chǎn)品的銷售以及供應鏈管理的改進,改善我們的成本結(jié)構(gòu)。”每日優(yōu)鮮招股書中這么說。

艾瑞咨詢將社區(qū)零售市場分成了三個發(fā)展階段:

第一階段(2016年-2020年),商業(yè)模式創(chuàng)新。主要通過爭奪消費者,獲得GMV增長。

第二階段(2020年-2023年),規(guī)模擴張。多種商業(yè)模式并存的情況下,龍頭企業(yè)通過優(yōu)化運營,擴張。

第三階段(2023年以后),技術(shù)創(chuàng)新驅(qū)動平臺化。擁有成熟經(jīng)驗和技術(shù)的平臺為生鮮市場等線下零售商賦能,加速整個社區(qū)零售數(shù)字化轉(zhuǎn)型。

對照目前的發(fā)展進程來看,這個判斷對發(fā)展階段和時間段的劃分都相當準確。每日優(yōu)鮮也在前置倉模式增長放緩后,在為第三階段做準備——

其招股書中的第二個彩頁,特意提到了“RAIN”,這串意為“人工智能零售網(wǎng)絡”的英文縮寫,正是為了強調(diào)自己的數(shù)字化能力。同時,它的招股書顯示,“為進一步推動鄰里零售業(yè)端到端數(shù)字化 ,我們于2020年下半年推出智能生鮮市場業(yè)務,并于2021年啟動零售云業(yè)務計劃,進一步賦能鄰里零售業(yè)者擁抱數(shù)字化轉(zhuǎn)型我們的人工智能驅(qū)動技術(shù)平臺和其他核心能力。”這說明每日優(yōu)鮮擁有從一家企業(yè)轉(zhuǎn)變?yōu)橐粋€平臺的野心。

如果說社區(qū)團購是可見的攪局者,前置倉未來還將迎來兩個層面的競爭:

一是未來那些經(jīng)過數(shù)字化改造的商超們——盡管尚不起眼,但這些本就圍繞各個社區(qū)周邊的大小生鮮零售商們,在接入物美的多點、阿里的淘鮮達等數(shù)字化工具后,會擰成一股力量。二是這些數(shù)字化平臺本身。這些看見看不見的,都或是生鮮平臺的潛在對手。

沖刺IPO會給每日優(yōu)鮮、叮咚買菜擴張準備彈藥,但它們同樣需要向市場證明:這個商業(yè)模式能走通。這不是一件容易的事,時間也不多了。

本站部分文章來自網(wǎng)絡,版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。