邁越科技赴港IPO:2020年資本負債比高達114%

2021年4月30日,來自廣西南寧的邁越科技股份有限公司 (簡稱邁越科技)向港交所遞交招股書,擬香港主板IPO上市。中國通海企業融資為其獨家保薦人。

邁越科技是深耕廣西教育信息化市場領先的綜合IT解決方案服務提供商,已有逾18年的歷史。主要專注于利用大數據、物聯網、云計算及人工智能等技術提供定制綜合IT解決方案服務,以賦能智慧校園發展。

根據弗若斯特沙利文報告,按2019年的收入計,邁越科技在廣西教育信息化市場中排名第一,市場份額為1.4%。也是廣西省教育信息化市場最大的綜合IT解決方案服務提供商,按2019年的收入計,占4.7%的市場份額。

本集團主要從事為客戶提供:(1)綜合IT解決方案服務;(2)硬件及或軟件銷售;(3)獨立的IT服務。于截至2018年、2019年及2020年12月31日止年度,大部分收入來自綜合IT解決方案,分別占總收入的96.7%、95.5%%及91.5%。

一方面,2015年至2019年,中國及廣西的教育公共支出總額一直保持穩定增長,復合年增長率分別為8.4%及7.6%。于可預見的將來,教育公共支出總額預計將穩定增長,2019年至2024年的復合年增長率分別為7.7%及7.1%,并仍將為正規教育總收入的最大組成部分。

另一方面,在強有力的政策支持下,中國的教育信息化市場已進入快速增長階段,教育信息化市場的總收入自2015年的人民幣2706億元增至2019年的人民幣4020億元,復合年增長率為10.4%。展望未來,中國教育信息化市場的總收入預計于2019年至2024年將以8.7%的復合年增長率增長,于2024年將達到人民幣6114億元。

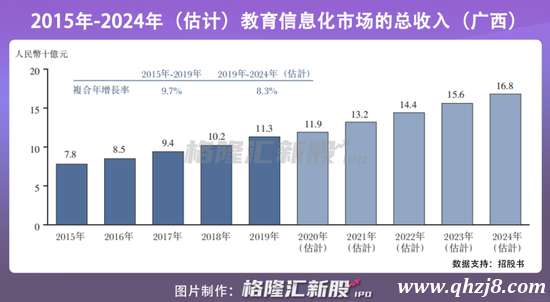

其中,廣西的教育信息化市場亦受強大政策支持的驅動。廣西教育信息化市場的總收入以9.7%的復合年增長率增長,自2015年的人民幣78億元增至2019年的人民幣113億元。到2024年將達到人民幣168億元,2019年至2024年復合年增長率達8.3%。

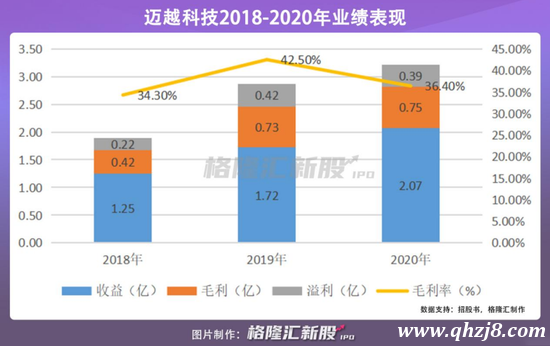

邁越科技的收入由截至2018年12月31日止年度的人民幣1.25億元增加38.5%至截至2019年12月31日止年度的人民幣1.72億元,并進一步增加20.1%至截至2020年12月31日止年度的人民幣2.07億元。

毛利由截至2018年12月31日止年度的人民幣4280萬元增至截至2019年12月31日止年度的人民幣7320萬元,并進一步增至截至2020年12月31日止年度的人民幣7540萬元。毛利率分別為34.3%、42.5%及36.4%。

截至2018年、2019年及2020年12月31日止年度,年內溢利分別為人民幣2271萬元、人民幣4266萬元及人民幣3943萬元,相應年度凈利潤率為18.2%、24.8%及19.0%。

邁越科技業績保持穩定增長的同時,大部分收入卻主要來自非經常性質的中標合約。截至2018年、2019年及2020年12月31日止年度,整體中標率分別為52.9%、74.1%及77.2%。倘若倘日后未能獲得新合約或維持類似中標率,公司未來業績存在較大的不確定性。

此外,邁越科技的整體資本負債比率較高。于2018年、2019年及2020年12月31日,公司的資本負債比率分別為38.3%、120.1%及114.2%。較高的資本負債比率可能對財務信譽及財務狀況造成不利影響,并限制未來從銀行或金融機構獲得進一步融資的能力,也暴露了公司財務在整體行業環境下的脆弱性。

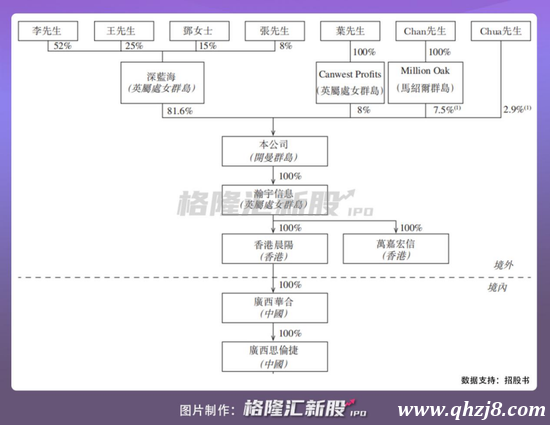

股東架構方面,在上市前的股權架構中,邁越科技的最大股東為持股81.6%的深藍海,而深藍海由李常青先生、王宇飛先生、鄧彩蝶女士、張光柏先生分別持有52%、25%、15%、8%;葉善敏先生,通過Canwest Prots持股8.0%;Chan Eong Liat先生,通過Million Oak持股7.5%;Chua Kim Leng先生,直接持股2.9%。

展望未來,為實現可持續增長并鞏固作為綜合IT解決方案服務提供商的市場地位,邁越科技一邊是通過持續投資正在進行的新項目,鞏固市場地位并進一步擴大客戶群。另一邊,增強研發能力,升級自有IT基礎設施以實現運營效率,及提高品牌認知及知名度。

結語

受益于強大的政策支持及公共支出增加的推動,信息化市場的發展日新月異,尤其是中國的教育信息化市場及政府信息化市場推動,邁越科技近年來營收表現也水漲船高。但風險也顯而易見,教育行業自有其特殊性,政府政策的變化會影響邁越科技服務及產品的需求,并為未來的收入流帶來較大的波動性。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。