祥生活服務遞交赴港IPO申請 3年營收復合增長率37%

據港交所5月28日披露,祥生活服務集團有限公司向港交所主板遞表上市,農銀國際、建銀國際為其聯席保薦人。

招股書顯示,祥生活是一家深耕浙江省、泛長三角區域以及在具有高增長潛力的其他城市擁有策略地位的綜合物業管理服務供應商。公司深耕物業服務逾20年,通過充分利用祥生實業集團和祥生控股集團(5.88, 0.00, 0.00%)資源優勢,具備了堅實的發展基礎與豐富的業務經驗。

在業務方面,祥生活緊跟行業趨勢,持續擴大市場覆蓋,除了住宅物業,公司的服務還涵蓋辦公樓、商業綜合體等多元化的非住宅類項目。

截至2020年12月31日,祥生活服務在管住宅物業總建筑面積為1820萬平方米,且住宅物業合約建筑面積達3710萬平方米。此外,祥生活服務還管理包括購物中心及辦公樓在內的約20萬平方米的非住宅物業。

自2016年起,祥生活服務實施“1+1+X”戰略,即以浙江省為發展大本營,泛長三角區域為持續發展區域,同時布局重點潛力城市,現已進駐9個省的26個城市,總計管理116個項目,涉及在管面積1842平方米。截至2020年底,祥生活服務訂約管理項目已達210個,總簽約建筑面積達3730萬平方米,覆蓋11個省40個城市。

從區域分布來看,浙江省仍是祥生活服務重點發展區域,2020年有66個項目超過1000萬平方米的在管面積在此區域;其他泛長三角區域的在管面積為714萬平方米,兩者合計占祥生活服務在管總面積的93.4%。

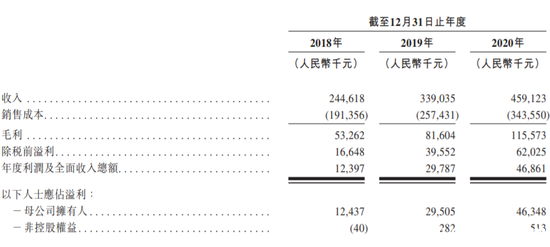

綜合性的物業管理也為公司帶來了多元的經營收入和發展機遇。據招股書披露,2018年至2020年,公司總在管建筑面積年復合增長率為63.3%,收入年復合增長率為37.0%,凈利潤年復合增長率亦達到了94.4%,增長穩定,潛力可觀。

據港交所披露的招股書顯示,2018年至2020年,祥生活服務的收入分別為2.446億元、3.39億元及4.591億元,復合年增長率為37%;毛利分別為0.533億元、0.816億元及1.156億元,復合年增長率達到47.3%。凈利潤從2018年的0.124億元增長至2020年的0.469億元,復合增長率達94.4%。

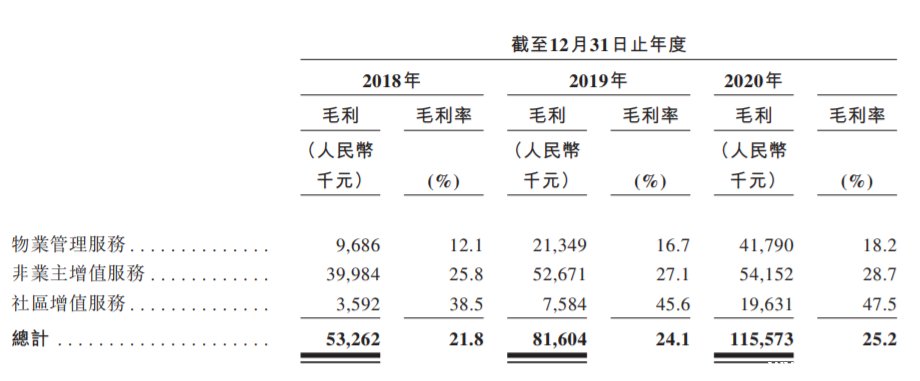

通過多元化的在管物業組合以及多年的聚焦深耕,祥生活在對客戶需求有深入了解的基礎上不斷開發多元化的增值服務,為公司創造了多樣化的收入來源。

據招股書,2018年至2020年,公司對非業主的增值服務產生的收入分別占同年總收入的63.4%、57.4%及41.0%;社區增值服務的收入分別占同年總收入的3.8%、4.9%及9.0%。

重組前,祥生物業服務的大股東為祥生實業,持股98%;另一股東為朱國玲持股2%。其中,祥生實業由陳國祥持股99%,陳弘倪持股1%。陳弘倪為陳國祥的兒子,而朱國玲為陳國祥的配偶,這也就意味著陳國祥及其家族成員控制祥生物業服務。

重組后,祥生活的大股東為Top Honour,持股98%;另一股東為Golden Stone,持股2%。其中,Top Honour由Shinlight Limited100%持股,后者由Shinfamily Holdings(一家由家族信託受託人TMF (Cayman) Ltd.于英屬處女群島注冊成立的公司,為管理家族信托(為全權信托)的控股公司)全資擁有。家族信托的受益人為陳國祥及其家族成員。

而Golden Stone為一家于英屬處女群島注冊成立的投資控股公司,由壽柏年全資擁有。

據媒體透露,壽柏年與陳國祥結識于2005年前后,壽柏年在中國房地產行業擁有逾15年的經驗,包括其先前于1998年4月至2015年3月擔任綠城中國(8.85, -0.03, -0.34%)的全資附屬公司綠城房地產集團有限公司的副執行主席兼總經理及自2006年7月至2018年4月擔任綠城中國執行董事的經驗。其亦自2015年11月起擔任綠城服務(12, 0.00, 0.00%)的非執行董事。

同時,壽柏年亦為一名經驗豐富的投資者,在中國多個行業(包括物業開發、物業管理、醫療及保健以及教育)擁有逾13年的股權投資經驗。其自2015年8月起為綠城服務的最終控股股東。于2006年7月至2018年1月,亦持有綠城中國的股權。

董事相信,壽柏年可在需要時為集團提供有關發展擴張計劃的業內獨特見解及策略建議。同時, 壽柏年多年在中國物業管理行業的商業網絡所建立的關系及人脈將為本集團的物業管理服務業務帶來協同效應。

祥生活服務在招股書中稱,未來將擴大其在中西部地區及華南地區的業務并繼續在其他具高增長潛力的省份如湖南、湖北、福建、內蒙古、遼寧及云南開展業務,同時將配置充足的資源以支持承接大型住宅社區、辦公樓、政府及公共建筑、工業園區、醫療機構、學校及醫院,以進一步提高市場份額及全國影響力。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。