監(jiān)管當(dāng)頭棒喝,SPAC還有未來嗎

2020年,當(dāng)SPAC逐漸占據(jù)各大新聞?lì)^條時(shí),風(fēng)投(VC)基金選擇了按兵不動(dòng)。2021年,許多VC已經(jīng)無法繼續(xù)做一個(gè)看客,轉(zhuǎn)而親身加入到了SPAC的浪潮當(dāng)中。不幸的是,今年4月以來美國監(jiān)管強(qiáng)化,這極大地打擊了SPAC市場參與者的信心。一片喧囂當(dāng)中,所有人都在問,SPAC究竟還有沒有未來。

VC和SPAC的美好生活

2020年,當(dāng)SPAC逐漸占據(jù)各大新聞?lì)^條時(shí),風(fēng)投(VC)基金選擇了按兵不動(dòng)。對SPAC缺乏了解,也不清楚SPAC與自身核心業(yè)務(wù)是否構(gòu)成沖突,選擇觀望也是理所當(dāng)然的。然而,在此期間,私募(PE)基金、對沖基金以及其他投資者相繼乘上了SPAC的東風(fēng)并獲得了豐厚的投資回報(bào),VC基金坐不住了。2021年前3個(gè)月,包括Foundry Group、General Catalyst、Fifth Wall、Lerer Hippeau和Khosla Ventures在內(nèi)的數(shù)十家VC機(jī)構(gòu)加入了SPAC的浪潮當(dāng)中。

“每個(gè)基金都在考慮著手SPAC業(yè)務(wù)吧。” 光速創(chuàng)投(Lightspeed Venture Partners)的合伙人艾米·吳(Amy Wu)說道,該公司從去年年中開始就一直在考慮建立SPAC。如果別人的SPAC已經(jīng)在考慮反向并購我的投資組合公司,那我何不自己也加入進(jìn)來,反正近水樓臺(tái)先得月,是吧。

從屬性來看,SPAC真的太瘋批了。用IPO價(jià)值2%-3%的風(fēng)投資金,就能換SPAC20%的股權(quán),SPAC發(fā)起人平均可以獲得接近其投資10倍的回報(bào)。此外,SPAC募資時(shí)間也很短,Tusk Ventures的首席執(zhí)行官兼聯(lián)合創(chuàng)始人布拉德利·圖斯克(Bradley Tusk)表示,“我花了兩年時(shí)間才籌集首支VC基金的3700萬美元,但是籌集3億美元的SPAC只花了三個(gè)月。”更讓人始料未及的是,只要投資機(jī)構(gòu)能夠證明自己發(fā)起SPAC的時(shí)候確實(shí)沒有明確的目標(biāo),美國證券交易委員會(huì)(SEC)真的可以允許投資機(jī)構(gòu)通過SPAC反向并購它自己的投資組合公司。

想不到吧。從LP那募一波錢,投一些項(xiàng)目;用SPAC再募一波錢,支撐我自己的投資組合公司上市。最主要的是,SPAC上市沒有傳統(tǒng)IPO費(fèi)時(shí)間又費(fèi)錢,沒什么監(jiān)管壓力,哪還有這么好的事嘿嘿。

是的,這么好的事,現(xiàn)在沒有了。

監(jiān)管強(qiáng)化,SPAC局勢逆轉(zhuǎn)

4月12日,美國SEC宣布SPAC出售的認(rèn)股權(quán)證(Warrants)應(yīng)分類為負(fù)債而不是股權(quán),既是負(fù)債,發(fā)起人就需要定期給出公允價(jià)值,這明顯給追求簡便的SPAC發(fā)起人增加了手續(xù)上的負(fù)擔(dān)。如果你已經(jīng)做完了財(cái)報(bào),發(fā)起了反向并購申請,開始走并購程序,那么你可能要按照新要求重新做一遍財(cái)報(bào)。

“只不過從頭再來~”

此前,SEC多次警示投資者謹(jǐn)慎投資SPAC,尤其是不要跟風(fēng)去追捧明星投資過的SPAC。SEC指出,SPAC通常是依據(jù)目標(biāo)并購對象預(yù)期的高增長而估值的,其帶來的高估值對投資人而言意味著風(fēng)險(xiǎn)。同時(shí),SEC還加強(qiáng)了SPAC上市的審查,立志“重塑太空經(jīng)濟(jì)”的美國初創(chuàng)公司Momentus就因此遭遇了只差臨門一腳的尷尬。據(jù)《金融時(shí)報(bào)》,Momentus的投資者可以投票決定是否再給它3個(gè)月的時(shí)間完成反向并購交易,3個(gè)月再不行的話就……涼涼了。

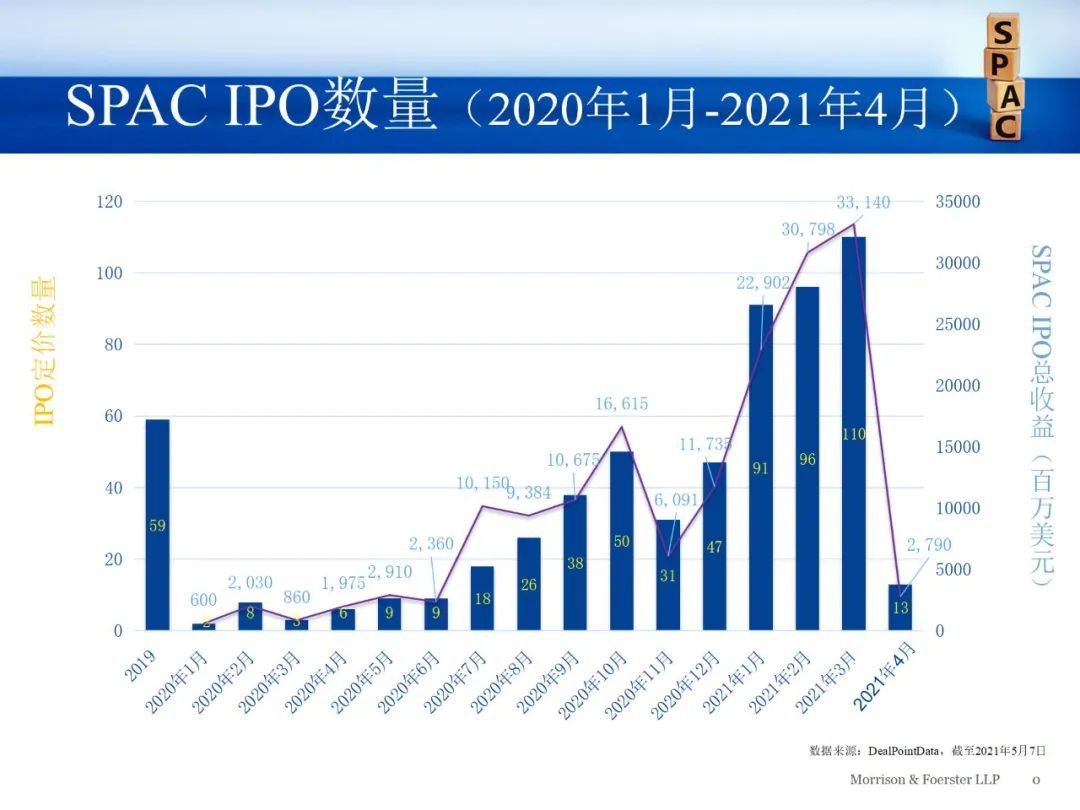

監(jiān)管強(qiáng)化打擊了SPAC市場參與者的信心。美富律所(Morrison&Foerster)的資料顯示,4月以來SPAC熱風(fēng)已經(jīng)開始平息,新設(shè)立的SPAC數(shù)量發(fā)生驟減, 2021年3月的歷史峰值為110個(gè),4月已經(jīng)只有13個(gè),但依舊高于SPAC狂潮前的“正常水平”。

來源:美富律所(Morrison&Foerster)

然而,新增數(shù)量回落仍不足以讓市場消化已經(jīng)積累的SPAC庫存。目前,市場上仍有427個(gè)SPAC需要找到合適的目標(biāo)并購對象,這一點(diǎn)引發(fā)了密切關(guān)注。“投資人希望SPAC能找到優(yōu)質(zhì)的標(biāo)的,而不是說SPAC兩年期到了,SPAC發(fā)起人草草完成并購了事,”美富律所發(fā)言人表示。

SPAC還有未來嗎

2021年第一季度,SPAC的IPO活動(dòng)頻繁,總?cè)谫Y額已經(jīng)超過2020年的總?cè)谫Y額19.8%。不過,SEC近期對SPAC的審查以及認(rèn)股權(quán)證的不確定性導(dǎo)致新IPO暫時(shí)停止,許多投資者隱隱擔(dān)憂SPAC已經(jīng)不行了。PitchBook的季度更新報(bào)告指出,SPAC仍將作為私有企業(yè)上市的主要選擇之一填補(bǔ)市場空白。

首先,SPAC在發(fā)生疫情的2020年重新回到人們的視野,本身就是順應(yīng)市場的需求。長期以來,上市公司數(shù)量急劇下降,利率低,投資者紛紛轉(zhuǎn)向增長投資和另類投資,而疫情又進(jìn)一步使得IPO窗口期關(guān)閉了至少一個(gè)季度,投資者缺乏投資機(jī)會(huì),這些都助推了SPAC的浪潮。

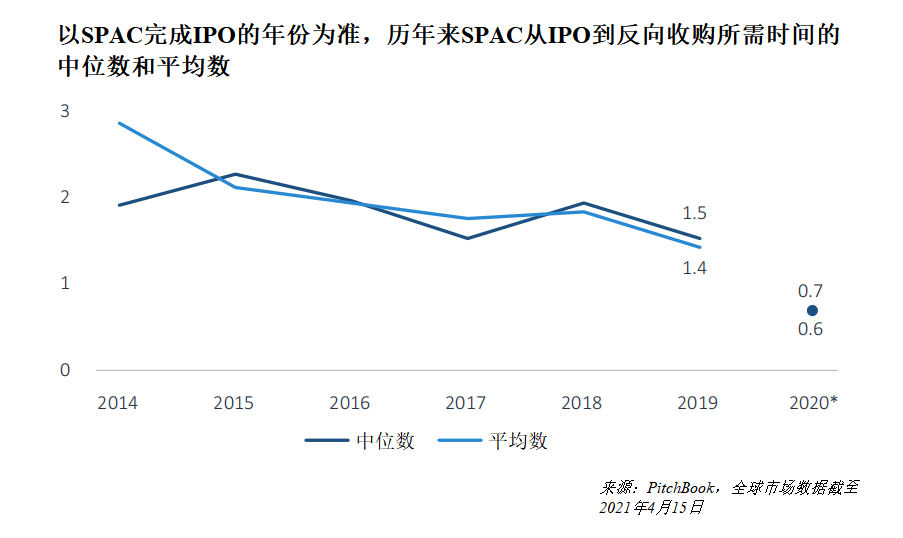

TechCrunch有文章指出,在這個(gè)盛行硬科技投資的時(shí)代,SPAC也是初創(chuàng)企業(yè)快速獲得融資、快速實(shí)現(xiàn)發(fā)展的重要途徑。據(jù)PitchBook數(shù)據(jù),自2020年初以來,已有118家SPAC完成了收購,上市企業(yè)價(jià)值超過1200億美元。到2020年,SPAC完成反向并購所需時(shí)間的中位數(shù)下降至0.64年(約7.5個(gè)月)。誠然,如果放任SPAC泛濫,并購交易競爭加劇,完成交易的時(shí)間可能會(huì)拉長。

來源:PitchBook

其次,雖然SEC在4月12日發(fā)布了認(rèn)股權(quán)證認(rèn)定為負(fù)債的調(diào)整聲明,但是監(jiān)管者尚且未針對SPAC的特性做出具體的法規(guī)修訂,SPAC發(fā)起人受到的激勵(lì)因素并未消失,PitchBook預(yù)計(jì)發(fā)起人將根據(jù)需要進(jìn)行調(diào)整,讓新的SPAC實(shí)現(xiàn)上市。就在SEC聲明發(fā)布的次日,新加坡企業(yè)Grab宣布將通過SPAC在納斯達(dá)克上市,IPO價(jià)值將近400億美元,成為SPAC上市交易中金額最高的一筆。

美富律所表示,新加坡交易所本身也在積極探討開展SPAC的可能性,但為了保護(hù)投資者的權(quán)益,其3月31日發(fā)布的意見征詢書對現(xiàn)有美國SPAC的特征屬性進(jìn)行了一定調(diào)整。SPAC的火熱很大程度上取決于其特征屬性,失去其全部特征屬性的SPAC,很大程度上意味著新加坡很難成為有吸引力的SPAC市場。另外,鑒于美國與香港不同的監(jiān)管制度,香港市場放開SPAC預(yù)計(jì)也很困難。不過,英國方面計(jì)劃通過放松SPAC管理?xiàng)l例的方式吸引市場參與者,雖然沒能趕上SPAC最熱的時(shí)候,但是現(xiàn)在參與進(jìn)來也許為時(shí)不晚。

影片《一代宗師》中宮二曾轉(zhuǎn)述宮羽田關(guān)于練武人三境界的一句話,即“見自己,見天地,見眾生”。如果說監(jiān)管規(guī)定了你的上限和下限,即天地,在SPAC的問題上,投資機(jī)構(gòu)還需要“見自己”、“見眾生”。

見眾生,即面對LP。PE機(jī)構(gòu)或VC機(jī)構(gòu)發(fā)起了SPAC,如果這些發(fā)起人對SPAC的關(guān)注超過了現(xiàn)有的在管私募基金,或者選擇優(yōu)先考慮SPAC的交易,那么他們可能會(huì)與這些基金的LP產(chǎn)生一些摩擦。

見自己,即面對本心。Norwest Venture Partners的執(zhí)行合伙人Jeff Crowe堅(jiān)信,發(fā)起SPAC并找到投資機(jī)會(huì)與風(fēng)投是截然不同的策略。“風(fēng)投是一款長期游戲。我們已經(jīng)用這樣長遠(yuǎn)的目光行事堅(jiān)持了數(shù)十年,未來的數(shù)十年也將繼續(xù)這樣做。”

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。