海倫司,“買醉”之后去向何方?

當(dāng)規(guī)模擴(kuò)張結(jié)束之后,小酒館的連鎖經(jīng)營故事該如何繼續(xù)講下去?

十年前,85后在MIX買醉,十年后,95后在海倫司泡妹。

這句調(diào)侃背后,既投射出酒吧消費(fèi)的隔代性,也投射出整個(gè)行業(yè)的時(shí)代變遷。

曾經(jīng),北京的工體北門承包了85后的周末夜生活,如今,工體西路成為新一代青年的娛樂天堂。從工體北門到工體西路,僅一步之遙,時(shí)光卻恍如隔世。

當(dāng)85后過上養(yǎng)兒育女的規(guī)律生活,吵鬧的夜店不再是釋放壓力的最佳歸所。隨著消費(fèi)主力的迭代,難以把握消費(fèi)節(jié)奏變化的夜店酒吧,在新時(shí)代青年面前集體失效,最終淹沒在后起之秀的聲浪中。

對(duì)于酒吧來說,持續(xù)的成功比短暫的輝煌難上百倍。從工體的MIX到五道口的Labamba,往昔的光芒早已不再,而沉寂沒落的不只是上述幾家酒吧,悉數(shù)過去二十年的酒館行業(yè)可以發(fā)現(xiàn),難有穿越時(shí)間和周期的經(jīng)營者。

探究其背后的原因,不僅是個(gè)體酒吧與更年輕消費(fèi)群體的脫節(jié),更在于酒吧運(yùn)營模式的固化與盈利模式的單一。

在快速更迭的行業(yè)中,一家成立于2008年的海倫司正在靠近資本市場,似乎以規(guī)模化與品牌化打破了上述困境與天花板。在聯(lián)合了資本的力量后,講出夜間星巴克的故事。但甜蜜背后的風(fēng)險(xiǎn)與隱患,正埋伏在暗處。

01 切開小鎮(zhèn)青年的社交缺口

2021年4月16日周五,時(shí)鐘悄然劃過十二點(diǎn),一些人已經(jīng)進(jìn)入夢(mèng)鄉(xiāng),另一些人的夜生活才剛剛開始。

位于北京海淀區(qū)芍藥居北里的海倫司內(nèi)熱鬧非凡,門口擠滿了等位者。這個(gè)距離外經(jīng)貿(mào)大學(xué)不到400米的小酒館,吸引了一群來這里歡度周末的大學(xué)生。

類似的場景曾在幾年前的上海上演。2018年的某一天,黑蟻資本管理合伙人何愚走進(jìn)位于上海茂名北路二樓海倫司小酒館。第一次走進(jìn)海倫司的他,經(jīng)歷了難忘的一幕:這間既沒有門面,地理位置也不佳的小酒館,座無虛席,甚至還有排隊(duì)等待進(jìn)場的消費(fèi)者。

海倫司在掏空大學(xué)生的錢包時(shí),也抓住了資本的金庫。

2021年3月,海倫司完成3300萬美元首次融資,由新消費(fèi)基金黑蟻資本領(lǐng)投,投資銀行中金公司(19.08, -0.36, -1.85%)跟投。隔月,海倫司宣布已經(jīng)向港交所遞交了招股說明書。

這背后,是“低價(jià)啤酒+偏僻角落”形成的對(duì)消費(fèi)痛點(diǎn)的打擊。

開啟第一家門店時(shí),因資金受限,海倫司選建在五道口的偏僻角度,以低廉的價(jià)格吸引了一批窮學(xué)生。

據(jù)公開資料,海倫司的外部品牌及自主品牌定價(jià)低于10月人民幣,均低于市場售價(jià)。以275ml一瓶的百威為例,海倫司的售價(jià)為9.8元,而市場平均價(jià)為15-30元,對(duì)比京東自營7.5元的價(jià)格,海倫司的優(yōu)勢(shì)也很明顯。

來自公司招股書

據(jù)公司招股書數(shù)據(jù),2018-2020年,第三方酒飲毛利率分別為39.2%、52.8%、51.5%,利潤空間相當(dāng)可觀。其自主品牌的利潤率更高,同期分別為71.4%、75.3%、78.4%。

高利潤的背后投射出啤酒生產(chǎn)的成本低廉。據(jù)一位行業(yè)內(nèi)部人士透露,一瓶啤酒的成本可低至幾元,瓶子甚至比酒貴。

而對(duì)于外部品牌來說,進(jìn)貨渠道是關(guān)鍵。元?dú)赓Y本報(bào)道指出,其根源在于:海倫司的外部產(chǎn)品均為廠家直接進(jìn)貨,沒有中間渠道。

但對(duì)于酒吧經(jīng)營者來說,很難直接跨過經(jīng)銷商。

據(jù)上述北京酒吧經(jīng)營者透露:“像百威等大廠不能直接面對(duì)小商戶。”他所經(jīng)營的酒吧進(jìn)貨渠道由經(jīng)銷商鼎力興把控。以一瓶青島啤酒為例,進(jìn)價(jià)為3-5元,售價(jià)為20元;進(jìn)貨價(jià)為6-7元的啤酒,售價(jià)為30元;10-15元進(jìn)價(jià)的精釀啤酒,售價(jià)為60-70元。

而行業(yè)存在另一種壓價(jià)方法,以1-2折購買即將過期的酒,并保證在可售期限內(nèi)售出。不過,這種手法僅限于客流量大的酒吧,對(duì)于體量較小的酒吧,存在擠壓庫存的風(fēng)險(xiǎn)。

另外,酒吧市場存在灰色地帶,一些酒吧摻假銷售,消費(fèi)者很難從中判斷真?zhèn)危貏e是調(diào)制性酒飲。

目前難以對(duì)于海倫司跳過經(jīng)銷商的說法證偽,但可以確定的是,低廉的產(chǎn)品價(jià)格決定了門店客流需保持在較高水平,且租金成本較高的地區(qū)并不適于推廣這一策略。

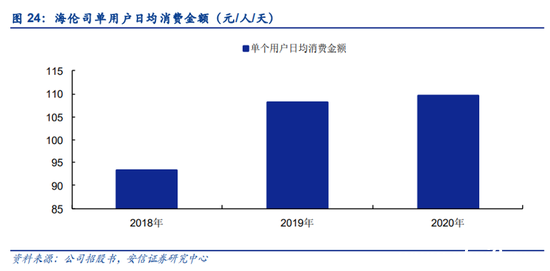

對(duì)比高線城市高昂的運(yùn)營成本,在低線城市發(fā)展更有利可圖,這也是海倫司重點(diǎn)二線及以下城市的原因。招股書顯示,海倫司在一線、二線及三線及以下城市數(shù)量分別為56家、200家及94家。

其中,二線城市貢獻(xiàn)的收入過半,占比近60%。以2020年單店的日均銷售額來看,一線城市門店為8500元,而二線城市、三線城市分別為11400元、10900元。

另一方面,低線城市呈現(xiàn)出供不應(yīng)求的巨大缺口。

相比一線城市的高節(jié)奏生活,小鎮(zhèn)青年的休閑時(shí)間更充沛,對(duì)于填補(bǔ)閑暇時(shí)光的需求更大,但整體的消費(fèi)水平?jīng)Q定了,只能對(duì)單價(jià)超過50的雞尾酒望而卻步,但10塊一瓶的啤酒卻可以暢飲一整晚,飽腹的同時(shí),又滿足了社交需求。低價(jià)搶占心智,海倫司由此切開小鎮(zhèn)青年的社交缺口。

來自安信證券

然而,個(gè)體的光鮮并非代表了整個(gè)市場的繁榮。實(shí)際上,酒吧經(jīng)營的門檻很高、難度很大。

02 酒館生意之困

無酒不歡,是中國人傳承千年的餐桌文化。這一沁入骨髓的風(fēng)俗習(xí)慣,造就了市值2萬億的貴州茅臺(tái),更撐起了一個(gè)千億級(jí)別的酒館市場。

從2015年-2019年,酒館行業(yè)的總收入由844億元上漲至1179億元,復(fù)合增長率達(dá)到8.7%(文中提到的酒館也指酒吧,兩者的界限較難區(qū)分),這背后,既是經(jīng)濟(jì)飛騰的佐證,也是人均可支配收入的提升。

特別是三線以下城市的增長尤為突出:同期增長率為8.1%,高于二線城市的3%,以及一線城市的2.1%。更重要的事,即使僅從感知就可發(fā)現(xiàn),身邊的酒館越來越多了。

然而,消費(fèi)市場的熱情并未傳導(dǎo)至資本市場。

一個(gè)有趣的現(xiàn)象是,資本的風(fēng)口似乎從未刮上過酒桌。翻閱近些年的投融案例可以發(fā)現(xiàn),酒吧酒館相關(guān)案少之又少。

資本市場對(duì)于酒吧這樁生意投注的熱情,遠(yuǎn)不及其他消費(fèi)實(shí)力形式。曾經(jīng)在2016年-2019年獲得數(shù)輪融資的熊貓精釀,從未掀起像元?dú)馍帧⒌认M(fèi)飲品的聲浪。縱觀A股市場,鮮有相關(guān)個(gè)股身影。

酒吧生意與資本市場的割裂與脫節(jié),需要縱深式的透視剖析。

宏觀來看,酒館行業(yè)呈現(xiàn)出極度分散的全貌。截至2020年末,有3.5萬家酒館遍布全國各地,以全年收入計(jì)算,排名前五的酒館合計(jì)約僅占市場份額僅為2.2%。這意味著,僅有少部分酒吧經(jīng)營狀況良好、現(xiàn)金流充沛,不需融資。

而那些有融資需求、需要資金支持的酒吧,往往投射出難以自負(fù)盈虧的窘境。

造成此情此景的核心原因,在于酒吧的重資產(chǎn)模式。客流高的黃金地段房租貴,運(yùn)營成本高,對(duì)于酒吧經(jīng)營者來說,負(fù)擔(dān)較重。

為業(yè)主“打工”,成為高線城市個(gè)體酒吧經(jīng)營之常態(tài)。

據(jù)一位北京個(gè)體酒吧經(jīng)營者透露,它所經(jīng)營的酒吧剛開業(yè)不久,位置處在簋街區(qū)域,租金約為16元/平/天(單位下同),一年高達(dá)80萬。低一檔房租大約在8-9塊,寫字樓約為7塊一天。

按80萬一年的房租算,月流水需要超過6.6萬,才可以盈虧平衡,再加上前提裝修及設(shè)備、人力等投入,以及受到疫情影響,18個(gè)月回本是理想狀態(tài)。

低線城市情況略好。據(jù)一家山西太原個(gè)體酒吧數(shù)據(jù),該店在2020年7-9的平均月收入為63萬/月,營業(yè)成本約為18萬/月,經(jīng)凈利約為18萬/月,利潤空間相當(dāng)可觀,但相應(yīng)的前期投入較大,大概在三百萬左右。據(jù)這該店經(jīng)營者透露,回本也需要18個(gè)月。

而海倫司在招股書提到,2018年-2020年的盈虧平衡期6個(gè)月下降至5個(gè)月、3個(gè)月,超過行業(yè)水平,需要更的時(shí)間來證明是否具有持續(xù)性。

酒吧經(jīng)營是一門投資收益漫長的生意,考驗(yàn)的不僅是經(jīng)營者的耐心,更是“軟件與硬件”的綜合實(shí)力。在這一過程中,如果無法形成價(jià)格、模式等方面的優(yōu)勢(shì),獲客效果不佳,或難以負(fù)擔(dān)運(yùn)營成本,最終將走向轉(zhuǎn)讓或倒閉的終點(diǎn)。

可以判斷,如果連單店都難以盈利,連鎖就更是天方夜譚。

據(jù)弗若斯特沙利文數(shù)據(jù),遍布全國的酒吧超過3.5萬家,多達(dá)95%的酒館為個(gè)體經(jīng)營或獨(dú)立酒館,即少于3家的酒館。這一數(shù)字便是上述結(jié)論最好的證明。

酒吧經(jīng)營的特性決定了,盈利與擴(kuò)張形成矛盾關(guān)系。

從增長空間來看,個(gè)體經(jīng)營遠(yuǎn)不及連鎖,單店經(jīng)營受限于固定位置及營業(yè)時(shí)間等定量因素影響,客流較為固定,限制了增長空間,只有規(guī)模化才能打破瓶頸,但僅有少數(shù)單店的現(xiàn)金流狀況可以支撐規(guī)模擴(kuò)張。

這一矛盾關(guān)系加劇了行業(yè)現(xiàn)有狀態(tài)的固化,即一小部分人吃肉,大部分人喝湯,甚至是吃土。

從產(chǎn)品到銷售、經(jīng)營、盈利模式較為固定單一,導(dǎo)致行業(yè)同質(zhì)化程度極高。然而,即便是經(jīng)營效率高于平均水平的酒吧,增長天花板也很容易觸頂,固化的場景、位置、模式?jīng)Q定了,酒吧老板難以講出讓投資者買賬的增長故事,而這才是酒吧生意難討資本喜歡的核心原因。

對(duì)于海倫司,外界認(rèn)為自有產(chǎn)品是其核心競爭力,實(shí)則不然,手握流量——在當(dāng)下被視為最珍貴的資產(chǎn),才是海倫司被資本看重的價(jià)值。

03 隱患與風(fēng)險(xiǎn)

打破個(gè)體經(jīng)營困境讓海倫司走進(jìn)資本視野,而規(guī)模化、品牌化則讓其成為稀缺標(biāo)的。截至目前,海倫司是連鎖門店最多的酒吧品牌,門店數(shù)達(dá)到372家。

即將上市的海倫司,自然也需要更可期的故事。除了塑造標(biāo)準(zhǔn)化、流程化、品牌化、規(guī)模化這類規(guī)劃化的系統(tǒng)邏輯之外,手握流量所帶來的無限遐想,才是海倫司需要為資本市場構(gòu)建的故事。

海倫司的故事,圍繞星巴克展開,以“夜間星巴克”的概念培養(yǎng)及感染潛在消費(fèi)者。但從定價(jià)、選址、策略、打法、消費(fèi)畫像等任何維度來對(duì)比,兩者都相差甚遠(yuǎn)。

從營業(yè)時(shí)長來看,酒吧遠(yuǎn)不及咖啡廳。從消費(fèi)場景來看,咖啡店的社交需求更多元,包含商務(wù)、交友等多重維度,而酒吧的社交訴求較為單一。

其次,酒吧的翻臺(tái)率極低,特別是人數(shù)較多的群體消費(fèi)。

第三,咖啡可外帶,而海倫司的酒品不能外帶;從選址來看,星巴克的布局多元,覆蓋的群體更廣泛,而海倫司為了配合低價(jià)策略及控制成本,選址受到限制,輻射人群范圍相應(yīng)受限。

不論是消費(fèi)頻次,還是品類、客單價(jià),海倫司都遠(yuǎn)低于咖啡館,但以上這些限制條件,并不妨礙海倫司講故事。

對(duì)標(biāo)星巴克后,其賣點(diǎn)從售酒酒品轉(zhuǎn)移至銷售社交場景,增長空間更大,不管是豐富產(chǎn)品線、延展模式、還是多元化變現(xiàn),都更具想象力。

從目前海倫司的整體策略打法來看,與瑞幸做對(duì)標(biāo)更貼切。

過去幾年,市場沉浸在消費(fèi)升級(jí)的聲音中,瑞幸卻以“低價(jià)真香”成功搶占消費(fèi)者心智,并形成對(duì)整個(gè)咖啡市場的攪動(dòng)。

手握流量后,瑞幸“按下快進(jìn)鍵”。然而,過度追求規(guī)模與增長,也讓這家公司喪失了內(nèi)生增長的自然過程,并在此后經(jīng)歷慘痛損失。如今,瑞幸調(diào)整策略,從加速變?yōu)闇p速,以精細(xì)化運(yùn)營、構(gòu)建產(chǎn)品質(zhì)量為目標(biāo),以估值修復(fù)重新起航。

對(duì)于海倫斯來說,在聯(lián)合了資本的力量后,其集中度有望進(jìn)一步提高,但與此同時(shí),規(guī)模化帶來的損耗,也成為潛在隱患與風(fēng)險(xiǎn)。

海倫司在招股書中塑造的“低價(jià)、高增長、高盈利”的經(jīng)濟(jì)模式,仍然需要時(shí)間與市場驗(yàn)證。

盡管現(xiàn)在來看,海倫司的營收及凈利情況表現(xiàn)較好——2018-2020年,營收分別為1.15億元、5.65億元、8.18億元,經(jīng)調(diào)整凈利潤分別為1083.4萬元、7913.6萬元、7575.2萬元,凈利率分別為9.42%、14.01%和9.26%。

但一方面,規(guī)模化勢(shì)必會(huì)帶來整體利潤下滑,另一方面,客流不及過往、單店經(jīng)營不善都會(huì)對(duì)企業(yè)經(jīng)營帶來影響。

更重要的是,當(dāng)05后取代95后成為消費(fèi)主力,海倫司是否還能掏空新一界年輕人的錢包,又是否會(huì)在未來重蹈過往經(jīng)營者的覆轍,都成為未知數(shù)。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。