安居客登陸港交所:營收暴增、利潤收窄 增長空間何在?

已陷入流量困境的安居客,想切入新房交易來趕超行業龍頭勝算多大?

2021年4月10日,在阿里巴巴壟斷案結果出爐后的幾個小時(被市場監管總局處罰182億元)。安居客董事會主席姚勁波在社交媒體公開發聲,直指市場壟斷。最后,姚勁波留下一句,“58安居客今年作為挑戰者全面進入新房交易領域”。

巧的是,就在事件發生的兩天前,58同城整合旗下房產板塊于“安居客”一身向港交所遞交了上市申請。

姚老板一頓勐如虎的操作,顯然精準蹭上了近期房產交易領域的熱度,為安居客上市造足了勢,現在市場人盡皆知兩個消息:

1、安居客即將登陸香港資本市場;

2、安居客將全面進入新房交易領域。

那么,現有的市場格局下,安居客憑什么攪動市場一汪春水。

01 騰訊持股,碧桂園(9.58, -0.11, -1.14%)加碼,資本明星匯聚

2007年,安居客在上海正式成立,成立之初公司業務覆蓋新房、二手房、租房、商業地產、海外地產、裝修等多個領域。

伴隨著業務規模越做越大,2015年3月,安居客被國內信息服務類網站58同城看中并以2.67億美元完成收購,目前定位為房產信息及交易服務開放平臺,其業務包括房產在線營銷、交易服務、SaaS解決方案以及其他輔助服務。

早在2020年9月,安居客母公司58同城億87億美元總市值在美股完成私有化時,市場就有推測,58同城完成退市只是第一步,實現整體或旗下業務分拆在港上市,才是終極目標。

果不其然,2020年4月8日,整合了安居客、58房產、愛房和巧房業務的安居客集團,正式向港交所提出上市申請。

根據招股書顯示,安居客在上市前的股東架構中,控股股東為姚勁波先生。姚勁波透過58同城控制約45.3%的股份,透過Nihao Haven Corporation等控制約13.5%的股份,合計控制約58.8%的股份。

從股權結構來看,可以發現眾多明星資本匯聚安居客,其中包括:騰訊持股14.1%,是第一大外部股東;華平投資持股7.9%;General Atlantic 泛大西洋資本集團持股7.7%;鷗翎投資持股3.9%;InternetOpportunity Haven Company持股1.5%;而知名地產巨頭碧桂園持股1.7%;雅居樂集團(12.18, 0.04, 0.33%)持股0.2%等。

值得一提的是,上市前夕,就在2020年3月2日,安居客剛剛完成了一輪由碧桂園的關聯全資公司BEAM MERIT LIMITED是領投的2.5億美元融資。

據招股書披露,新世界發展(42.1, -0.50, -1.17%)、新鴻基、雅居樂、恒基地產(34.95, -0.15, -0.43%)、中建地產、時代地產、華懋地產均參與了本輪投資。

那么問題來了,看起來不缺錢的安居客,為什么還是要堅持上市?

02 營收增長,利潤收窄,背后是流量困境

根據安居客招股書,“按本年度及2020年12月31日止季度平均移動月活躍用戶量計算,公司是中國最大的在線房產平臺,平均移動月活躍用戶量由2018年的4070萬增加至2020年的6620萬;截至2020年底,吸引逾72.6萬名付費經紀人,并為中國前100家開發商中的95家提供服務。”

2018年、2019年、2020年,安居客營收分別為62.16億元、75.79億元,以及80.52億元人民幣。當年實現利潤分別為19.07億元、23.06億元及人民幣19.55億元人民幣,凈利潤率則持續降低,分別為30.7%、30.4%及24.3%。

營收持續增長,利潤卻連年降低的安居客,背后是流量困境。

安居客看起來為購房、租房者提供房產信息及交易服務,實際做的是為房產經紀品牌、經紀人與開發商獲客和營銷的生意。

說到底,安居客本身是個流量平臺,也就是說只管收流量費不管成交,由網站向用戶免費提供中介方發布的房源,再按照約定收取中介方的費用。

不同于一般房產服務平臺,安居客的商業模式中“沒有中間商賺差價”,收取經紀人及開發商的服務費,并為其提供營銷服務。

安居客在平臺上只給經紀人提供了發布信息的渠道,不能對房源真實性進行監控,因此難以保證房源的真實性和經紀人的信用。

這種模式滋生了大量違規的行為,經紀人為促成交易的達成,不惜上傳虛假房源,這也使得安居客很長時間都被貼著口碑不佳的標簽。

自2017年至2020年,全國多地住建委、網信辦等監管部門多次通報、約談58同城和安居客違規經營現象,涉及發布虛假房源、黑中介、上線小產權房和保障性住房、存在未獲批銷售許可的項目,以及涉嫌泄露用戶信息等問題。

房源真實性是房產經紀平臺擴大流量和客源的重要因素。安居客虛假房源泛濫以被大家所熟知,這非常不利于安居客對客源進行轉化,進行影響到付費經紀人數量的提升。

2018年、2019年以及2020年銷售費用分別為26.55億元、29.72億元以及人民幣35.95億元人民幣,分別占當年營收的42.71%、39.21%以及44.65%。

銷售費用持續增加,是安居客獲客難度變高的最好體現。這種難度一方面來自于安居客自身“口碑危機”導致的客戶信任度降低,另一方面則來自于市場競爭的加劇。

房地產市場是中國最大的行業之一,于2020年占中國國內生產總值23.6%。根據艾瑞咨詢,住宅房地產市場規模于2020年達到人民幣24萬億元,并預計2025年將以8.9%的復合年增長率增長至人民幣36.6萬億元。對購房者、租戶,以及業主和開發商而言,住宅經紀服務在交易過程中變得愈發重要。

隨著中國互聯網行業的進一步發展,在線渠道愈加成為房地產行業中的主導及主流。在線看房的人群不斷增加,而經紀品牌及開發商正不斷轉向在線,以便與潛在客戶直接接觸。

雖然聲稱擁有最大的經紀人網絡,但對比安居客競品貝殼2020年營收704.8億元,后者是前者的8倍多。另外,今年不少合作企業推出自營的線上渠道,產業上游的房企如萬科、中國恒大(13.76, 0.00, 0.00%)集團、碧桂園都線上了自己的APP。房多多、房天下等互聯網平臺也在與安居客搶奪這份“流量生意”。

面對激烈的市場競爭,端口流量的單一盈利模式難以支撐安居客的長足發展,姚勁波把目光放到了新房交易領域,也要分一杯房產交易傭金的羹。

03 加碼新房,打造第二增長曲線

姚勁波曾信誓旦旦的說:只做中介信息的生意,不碰房產交易的買賣。如今著高調宣布進軍新房交易領域,隨之而來的是一邊倒的聲討,姚老板到底還是食言了。

中國住房市場在持續城鎮化、消費者對住房質量的需求提升以及穩定的政策環境下,經過漫長的擴張期,進入穩定發展的新階段。

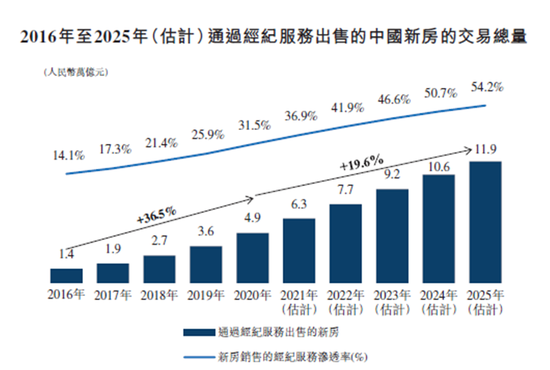

根據艾瑞咨詢,于2020年,通過經紀服務出售的新房的交易總量達到人民幣4.9萬億元,并預期于2025年以復合年增長率19.6%進一步增長至人民幣11.9萬億元。

2019年,安居客通過新房拓展新房交易業務,據招股書披露,愛房業務目前已擴展至全國33座城市,2020年交易總量達653億元,同比大漲282%。面對新房市場這塊大蛋糕,競爭加劇已在所難免。

但就貝殼來說,靠賣二手房起家的貝殼上市后的首份財報披露,去年貝殼的新房業務加速追趕存量房,雖然GTV(平臺總交易額)上還是存量房領先,但新房業務全年營收達到379億元,已經超越存量房的306億元。

而安居客的新房交易所產生營收為2.28億元,不過貝殼的零頭。剛剛加碼新房交易領域的安居客,還有很長的路要走。

對于安居客來說,上市無疑是名利雙收的一項舉措,既可以擴寬品牌護城河,又可以補充資金繼續跑馬圈地。但房產經紀服務業務安居客守住當下份額亦略顯吃力,新產品開發的路徑尚處探索初期,安居客能否新舊業務全面開花仍然需要時間來驗證。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。